Меншікті капитал мен резервтердің құрылымы мен бухгалтерлік есебі

Меншікті капитал мен резервтер

Орындаған:Қойшыбек Айгерім

Капитал

Капитал- (нем. kapіtal, ағылш. capіtal, лат. Capіtalіs -басты нәрсе‚ басты мүлік, негізгі қаржы) - кең мағынада - табыс әкеле алатын нәрселердің бәрі немесе адам өзінің тіршілік әрекеті барысында тауарлар‚ өнімдер‚ т. б. өндіру‚ қызметтер көрсету үшін жасаған ресурстар, яки қосымша құн әкелетін құн; тар мағынада - табыстың жұмыс істеп тұрған қайнар көзі‚ іске қосылған өндіріс құрал-жабдығы‚ ақшалай қаражат‚ зияткерлік меншік.

Меншікті капитал

Меншікті капитал - бұл міндеттемелерді шегеріп тастағаннан кейінгі активтер. Меншікті капитал құрылымы шаруашылық жүргізуші ұйымдардың ұйымдық - құқықтық формаларына қатысты ажыратылады.

Меншікті капиталдың қаржылық есебінің негізгі мақсаты

Меншікті капиталдың қаржылық есебінің негізгі мақсаты ресурстарды дұрыс қолдану мен сақтауда бақылаудың болуы. Бұл мақсатқа жету үшін қаржылық есеп мыналарды бақылауға қамтамасыз етуі тиіс:

- жарғылық капиталға қатысушылардың үлестерін уақытында және толық қабылдап алу;

- мерзімінде, толық және дәл көрсетілген жарғылық капиталдың немесе оның әр түрлерінің жалпы сомаларының өсуі немесе кемуі жайлы өзгерістерді айқындап отыру;

- меншіктік акцияларды сатудан (эмиссиялық кіріс) түскен табыстарды алу;

- инфляцияға байланысты негізгі құралдарды, инвестицияларды және басқа да активтерді қайта бағалаудан кейін капиталдың сомасын уақытында және дәл анықтау;

- резервтік капиталдың уақытында және дұрыс құрылуы мен оны дұрыс қолдану;

- алдыңғы есеп беру жылы мен есеп беру жылында пайда болған бөлінбеген кіріс (жабылмаған залал) сомаларын дұрыс анықтау және көрсету.

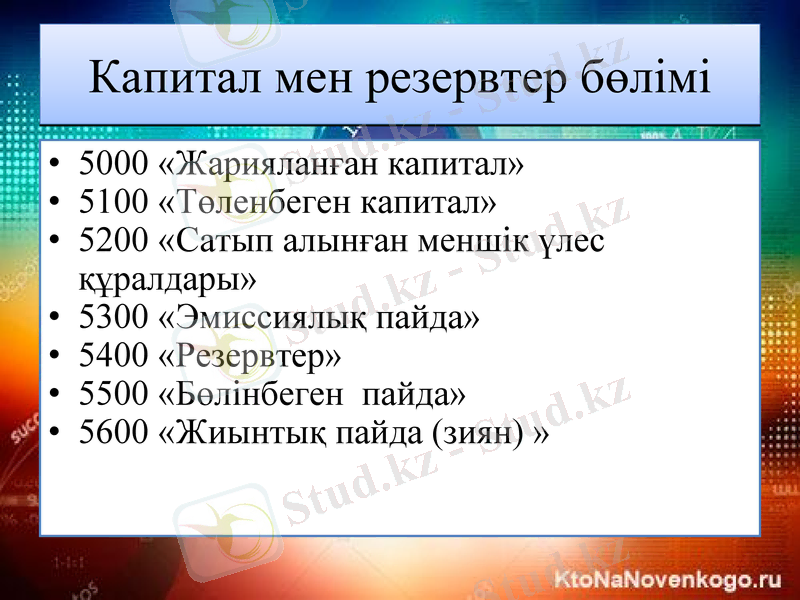

Капитал мен резервтер бөлімі

5000 «Жарияланған капитал»

5100 «Төленбеген капитал»

5200 «Сатып алынған меншік үлес құралдары»

5300 «Эмиссиялық пайда»

5400 «Резервтер»

5500 «Бөлінбеген пайда»

5600 «Жиынтық пайда (зиян) »

Жарияланған капитал

Кәсіпорынның жарғылық капиталы кызметті бастауды қамтамасыз ету үшін жаңадан құрылған кәсіпорынның жасаған қаражаттарының сомасы болып саналады.

Жарғылық капиталдың талдамалық есебі №13 журнал ордерде жүргізіледі

Ол акцияларды орналастырудың немесе сатудың, жеке капиталын салудың, мемлекеттің қаражаттарының, материалдық емес активтердің және негізгі құралдардың есебінен құрылады.

Жарияланған капитал

Сонымен қоса, жарғылық капитал жаңадан құрылған занды түлғалар өз қызметін бастау үшін бастапқы материалдық базасы болып та табылады, ол құрылтайшылардың (акционерлердің, қатысушьшардың) қатысу үлесін және кепілдік сипатын анықтайды.

Шаруашылық серіктестіктердің жарғылық капиталына салынатын салымдары, ақша да, бағалы қағаздар да, мүлік те, мүліктік құқық та және басқа да мүліктер болуы мүмкін.

Жарияланған капитал

Құрылтайшылардың (қатысушылардың) жарлық капиталына натуралды нысанда салынатын салымдары немесе барлық құрылтайшалардың келісімі бойынша немесе барлық құрылтайшылардын. жалпы жиналысының шешімі бойынша мүліктік құқығы ақшалай нысанда бағаланады. Осындай салымдардың құнының сомасы жиырма мың айлық есептік көрсеткіштен асып түсуі керек, бірақ сол бағалауды тәуелсіз эксперт қуаттауы керек.

Шаруашылық жүргізуші субъектілер қайта тіркелген кезде қатысушылардың ақшалай салымдары бухгалтерлік құжаттармен не болмаса аудиторлық есеп берулерімен қуатталып бағалануы мүмкін.

Осындай бағалау кезеңінен бастап, бес жыл бойы шаруашылық жүргізуші субъектілердің құрылтайшылары өздері қосқан сомаларының шегінен артық бағаланған салымдарына субъекті кредиторларының алдында бірлесіп жауап береді.

Жарияланған капитал

Серіктестіктер тіркеуге дейін өздерінің жарғылық капиталының жалпы сомасының 25%-тей мөлшерінде соманы төлеуге міндетті. Бірақ ол жарғылық капиталының минималды сомасынан кем болмауы керек. Жалпы жиналыстың шешімімен бекітілген мерзімде серіктестіктің барлық қатысушылары жарғылык капиталына берешегін толығьшен өтеуі тиіс.

Ол мезгіл серіктестіктің тіркелген күнінен бастап саналады және ол бір жылдан аспауы керек.

Жарияланған капитал

Акционерлік қоғамның жарияланған капиталының мөлшері бірыңғай валютада көрсетілген барлық шығарылған акцияның номиналды (атаулы) құнына тең болады. Қоғам өзінің шығады деп жариялап қойған акцияларының барлығын немесе тек бір белігін ғана шығаруы және орналастыруы мүмкін. Ол жағдайда жабық акционерлік қоғамы мемлекеттік тіркеуден етпес бұрын жарияланған жарғылық капиталының толық төленуін қарастырады. Ашық акционерлік қоғамы өзінің жарияланған капиталының кем дегенде 25% тіркеместен бұрын төлеуі тиіс.

Жарияланған капиталының минималды көлемі ашық акционерлік қоғам үшін - бес мың минималды есептік көрсеткішін, ал жабық қоғам үшін - жүз минималды есептік көрсеткішін құрайды.

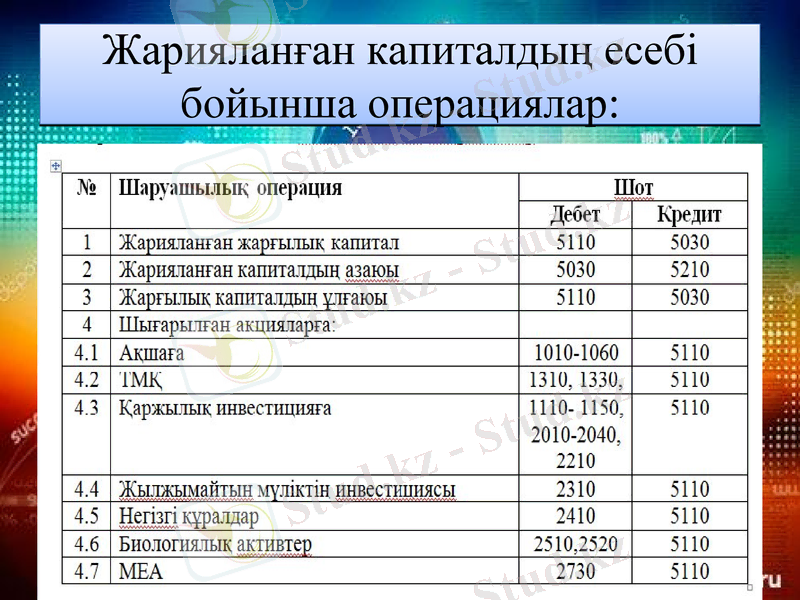

Жарияланған капиталдың есебі бойынша операциялар:

Төленбеген капиталдың есебі

Төленбеген капиталдың есебін жүргізу үшін 5110-ші "Төленбеген капитал" шотын пайдаланады. Бұл шотта заңды және жеке тұлғалардың шаруашылық серіктестіктің жарғылық қорына қосқан үлестері бойынша қарыздарының сомасы туралы ақпарат жинақталады.

Жарғылық қорға салымдардың салынуыньщ жүзеге асырылуына қарай 5110-ші "Төленбеген капитал" шоты кредиттеліп отырады, ал салым шоттары дебеттеледі:

- материалдык емес активтерді жарғылық қорға жарна ретінде төлеу кезінде 1010, 1030, 1100, шоттары;

- жерді, негізгі құралды, малды, аяқталмаған құрылыс объектілерін жарғылық қорға жарна ретінде төлеу кезінде - 2410 шоттары;

- материалдар мен тауарларды жарғылық корға жарна ретінде төлеу кезінде 1310, 1330, . . . шотгары;

- ақшалай қаражаттарды жарғылық қорға жарна ретінде аударған кезінде 1010, 1030 шоттары

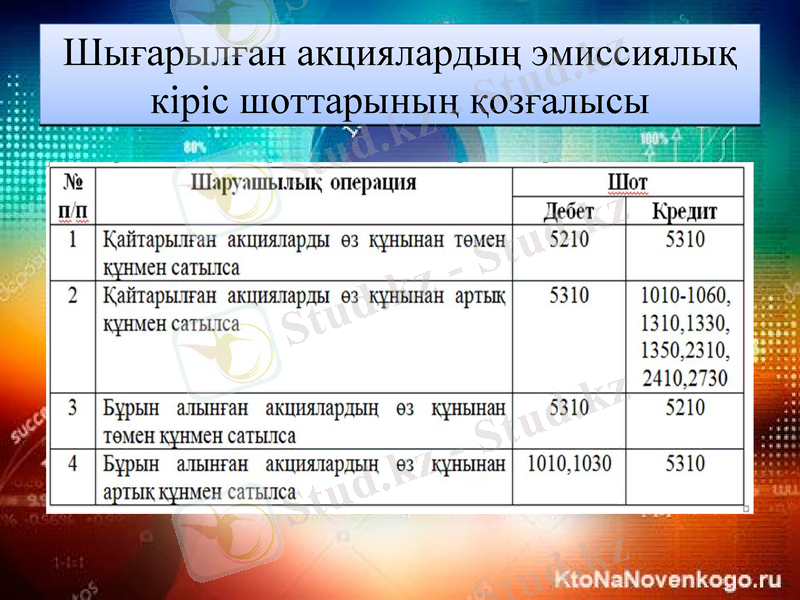

Шығарылған акциялардың эмиссиялық кіріс шоттарының қозғалысы

Эмиссиялық пайда есебі

Эмиссиялық пайда дегеніміз - акционерлік қоғам өз акцияларын олардың атаулы (номиналды) бағасынан жоғары бағаға сату нәтижесінде түскен сомасы (эмиссиялық пайдасы) . Мұндай капиталдың есебі 5110 «Эмиссиялық кіріс» шотында жүргізіледі. Бұл шоттың кредиті бойынша акциялардың нақтылы құнынан оларды сатудың нақты құнының асқан артық соманың түсуіне қарай ақшалай қаражаттарды есепке алу шоттарының немесе 1280 «Өзге қысқа мерзімді дебиторлық берешек» шотының дебетінде көрсетіледі.

Эмиссиялық пайда шоты акционерлермен дивиденд түріндегі бөлуге жатпайды. Басқаша айтқанда, эмиссиялық кірістің ақшалай эквиваленті алынғаннан кейін ол компанияда қалады.

Эмиссиялық пайда есебі

Эмиссиялық пайдалардың мекеменің ағымдағы мұқтаждығына пайдалауға болмайды. Олар белгіленген тәртіпте, әдеттегіндей, жарғылық капиталды ұлғайтуға және меншікті акцияларды сатудан пайда болған зияндардың орнын толтыруға, яғни меншікті акцияларды сатудың нақты құны олардың нақтылы құнынан төмен болғанда пайдаланылады.

Мұндайда бухгалтерлік есеп шоттарында келесідей жазулар жүргізіледі:

- жарғылық капиталды ұлғайтуға:

Дт шот 5310

Кт шот 5010, 5020

- меншікті акцияларды сатудан пайда болған зияндардың орнын толтыруға:

Дт шот 5310

Кт шот 7410, 7413

5110 «Эмиссиялық пайда» шоты бойынша талдаалық есеп №13 журнал-ордерде жүргізіледі.

Резервтік капиталдың есебі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz