Лизинг пен факторинг: тарихы, артықшылықтары және негізгі айырмашылықтары

Жәңгір хан атындағы Батыс Қазақстан аграрлық-техникалық университеті

Тақырыбы:

Лизинг және факторинг артықшылығы, айырмашылығы

“Ветеринария және биоқауіпсіздік” жоғары мектебі

Дайындаған:Вм-31 тобының студенті

Адыров Ғ.

Тексерген: а. о. Базарова Б. Т.

Банктің қаржылық қызметтеріне лизинг және факторинг жатады.

Лизинг -бұл лизинг берушінің (жалға берушінің) өзіне тиесілі құрал-жабдықтарды, машиналарды, ЭВМ, ұйымдастыру техникаларды, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға (жалгерге) лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шарты.

Лизинг тарихы

Tарихта лизингке ұқсас операцияның б. э. 2000 жылдай бұрын ертедегі Вавильонда жасалғандығы белгілі болғанмен, шетелдік зерттеушілер лизинг операциясының жасалғандығы туралы нақты зерттеулер ретінде 1877 жылы «Белл Телефон Компани» деген американдық компанияның телефондарды сатудың орнына жалға бергендігін тілге тиек етеді. «Юнайтед Стейтс лизин корп. » атты алғашқы лизингтік компания 1952 жылы Сан Францискода (АҚШ) құрылған. Европада 1962 жылы «Дойче лизинг ГМ6Х» деген бірінші лизингтік компания Дюссельдорфта (Германия) пайда болыпты. 1972 жылдан бері еуропа лизинг нарығы дамып келеді.

Лизингтің артықшылықтары мен кемшіліктері

Лизингтің кеңінен таралуының басты себебі - оның қарапайым несиелерден мынадай артықшылықтарының болуына байланысты:

Лизинг көмегімен кепілге беретін мүлкі жоқ ұсақ кәсіпорындарды несиелеуге болады. Бұл былай: лизингтік мәміле жасалған мерзім бойынша лизинг объектісі лизингке берушінің меншігінде қалады да, лизинг алушы банкротқа ұшыраған жағдайда несиелік тәуекел деген болмайды (нақтырақ айтқанда, несиелік тәуекел бұл сол құрал-жабдықты жалға алуды жалғастыратын басқа кәсіпорын іздестіруге кетеді) .

Лизинг 100%-ға дейін несиелеуді ұсынады, яғни кәсіпорынға қысқа мерзім ішінде өзінің меншікті капиталын жұмсамай-ақ, жаңа құрал-жабдықты пайдалана отырып, өнеркәсіптік өнім шығаруға және пайда табуға мүмкіндік береді.

Кәсіпорынға мүлікті несиеге сатып алғаннан, лизинг бойынша алған қолайлы, себебі, бұл жерде ол мүлік кепіл ретінде болады.

Құрал-жабдықтың лизинг берушінің меншігінде болатындығына байланысты салықты жалға берушінің өзі төлейді. Сөйтіп, лизинг алушы салықтық жеңілдіктер алады.

Несие берушінің көзқарасымен қарағанда, несиенің мақсатты пайдалануына ешқандай да қадағалау болмайды.

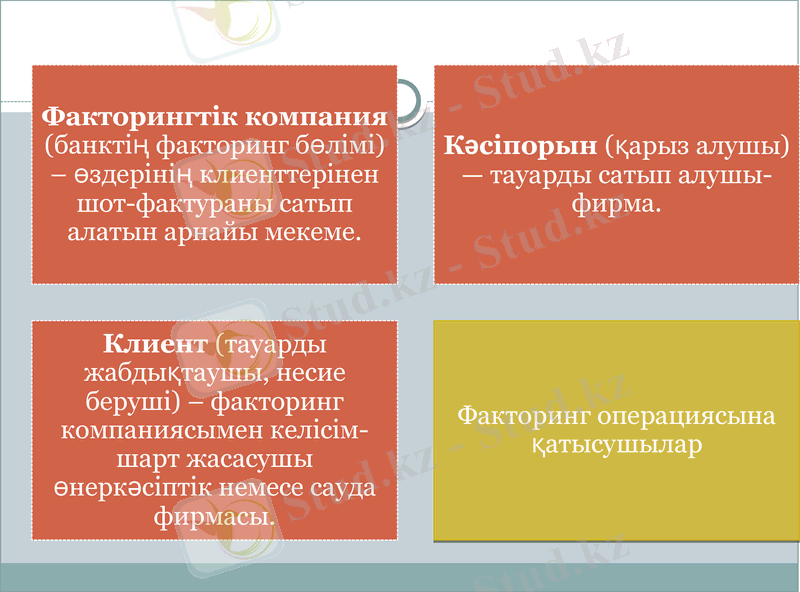

Факторинг- сатушылардың сатып алушыларға сатылған тауары үшін уақытын кешіктіріп төлеуге беретін тауар формасындағы жəне ашық шот түрінде рəсімделетін коммерциялық несиенің болуын сипаттайды.

Факторинг сатып алушыларға төлемді уақытынан кешірек төлеуге мүмкіндік беретін қаржылық құрал деп те атауға болады. Факторингті қолдану арқылы табысты ұлғайтып қана қоймай, сонымен қатар клиенттік базаны кеңейтуге, жаңа нарықтарға шығуға болады.

Факторинг тарихы

Факторинг алғашқы кезде ХІХ ғасырдың аяқ кезіне таман АҚШ- та пайда болып, кейіннен өнеркəсібі жағынан дамыған Батыс Еуропада қолданылды. Əсіресе коммерциялық банктер факторингті соңғы 25-30 жыл ішінде кеңірек қолдана бастаған. Факторинг 80-жылдардың ортасында Батыс Еуропа елдеріндегі тұрақты экономикалық өрлеу кезеңінде кеңірек таралды. 90-шы жылдардың басында факторингтік компаниялар 3, 6 есе өсті. Факторинг операциялардың бүгінгі көлемі (ішкі жəне халықаралық факторингті қосқанда) мынадай: Еуропа - 56%, Америка - 30%, Азия жəне Тынық мұхит жағалауындағы елдер - 13%, Африка -1%. Шетелде факторинг - бұл ұсақ жəне орта компаниялар үшін қаржыландыру көзіне сілтейтін қысқа жолды білдіреді».

Факторингтің негізгі түрлері

1. Ауқымды (конвенционды) бұл - бухгалтерлік есеп, жабдықтаушылар және сатып алушылармен есеп айырысу, несиені сақтандыру және т. б. қамтитын клиенттерге қаржылық қызмет көрсетудің әмбебап жүйесін сипаттайды. Клиенттің мұндағы қызметі тек қана өндіру болып табылады. Бұл жүйе клиент-кәсіпорынға өндіріс пен өнімдерді сату шығындарын қысқартады. Өзінің мәні жағынан факторингтің бұл түрі жөнелтілген тауарларға берілетін несиені білдіреді.

2. Шектеулі (конфедиенциалды) бұл- бірнеше операциялардың орындалуымен байланысты: ақша алуға құқығын беру, қарызды төлеу және т. б. Шектеулі факторинг клиент-жабдықтаушы үшін жөнелткен тауары үшін берілетін несиені сипаттаса, ал клиент-сатып алушы үшін төлем несиесін сипаттайды. Факторинг операцияларын жасағаны үшін клиенттер банкке келісім-шартта көрсетілген төлемді төлейді, ол өзінің экономикалық мазмұны жағынан несие үшін төлейтін пайызды білдіреді.

Факторинг артықшылығы мен кемшілігі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz