Банктік бухгалтерлік есеп жүйесі және банкаралық есеп айырысулардың құрылымы мен қағидалары

Презентация

Кіріспе

1. Бухгалтерлік есеп жүйесі дегеніміз, банктің ұйымдастырылуына бақылау жасауға және жоспарлау үшін басшыларға қажетті қаржылық және экономикалық ақпараттарды дайындау мақсатында мәліметтерді жинау мен өңдеу жүзеге асырылатын, басшыларға арналған ақпараттық жүйені білдіреді.

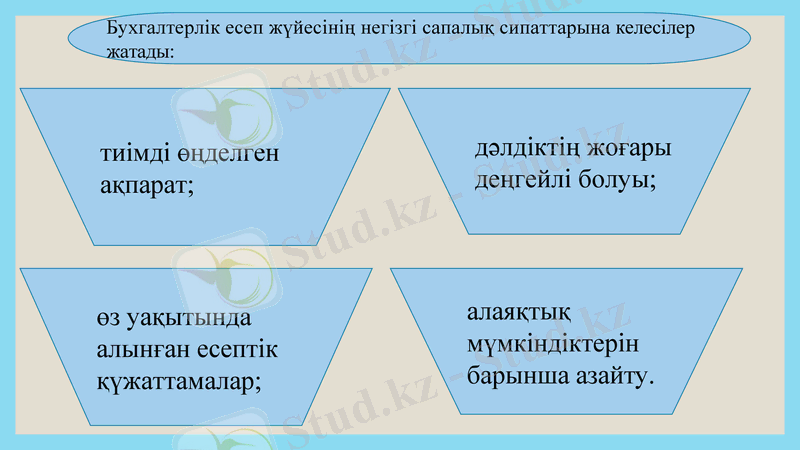

Бухгалтерлік есеп жүйесінің негізгі сапалық сипаттарына келесілер жатады:

дәлдіктің жоғары деңгейлі болуы;

өз уақытында алынған есептік қүжаттамалар;

тиімді өңделген ақпарат;

алаяқтық мүмкіндіктерін барынша азайту.

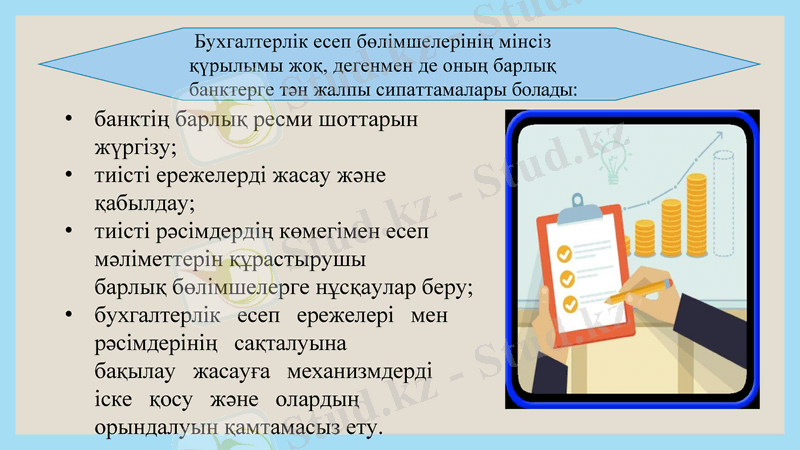

Бухгалтерлік есеп бөлімшелерінің мінсіз қүрылымы жоқ, дегенмен де оның барлық банктерге тән жалпы сипаттамалары болады:

банктің барлық ресми шоттарын жүргізу;

тиісті ережелерді жасау және қабылдау;

тиісті рәсімдердің көмегімен есеп мәліметтерін құрастырушы барлық бөлімшелерге нұсқаулар беру;

бухгалтерлік есеп ережелері мен рәсімдерінің сақталуына бақылау жасауға механизмдерді іске қосу және олардың орындалуын қамтамасыз ету.

Бухгалтерлік есеп жүйесі банктің үйымдастырылуының негізгі тірегі болып табылады. Бухгалтерлік есептің дамыған жүйесі банк үішн өте маңызды, өйткені ағымдағы шешімдерді қабылдау сәтінде, ол аитарлықтай шамада қаржылық ұйымдастыруға сүйенеді.

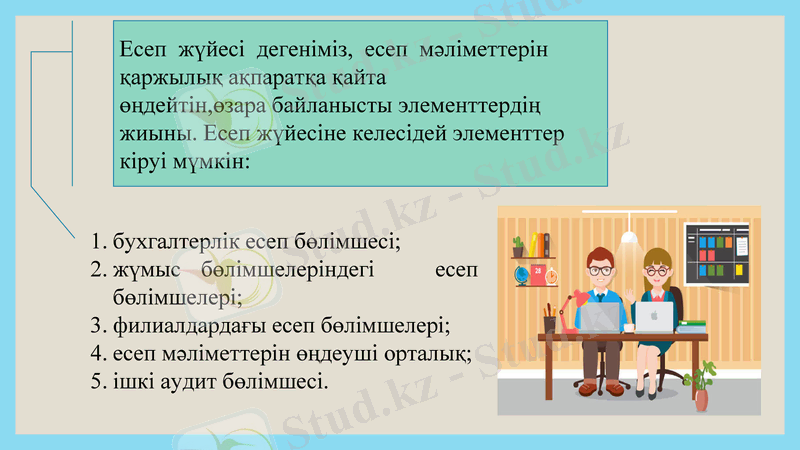

Есеп жүйесі дегеніміз, есеп мәліметтерін қаржылық ақпаратқа қайта өңдейтін, өзара байланысты элементтердің жиыны. Есеп жүйесіне келесідей элементтер кіруі мүмкін:

бухгалтерлік есеп бөлімшесі;

жүмыс бөлімшелеріндегі есеп бөлімшелері;

филиалдардағы есеп бөлімшелері;

есеп мәліметтерін өңдеуші орталық;

ішкі аудит бөлімшесі.

Банктерде, бәріміз білетіндей, ақша қаржылары - тауар болып табылады. Осы құндылықтарға жүргізілетін барлық бақылау, солар ғана ақша қаржыларының өзгерісін тіркеп отыратындықтан, бухгалтерия арқылы өтеді.

Шығынның, үрлықтың, сенімді теріс пайдаланушылықтан болатын тәуекелділіктердің алдын алу үшін, банктерде тиісті ішкі банк қүрылымын енгізу қажет. Оның негізгі принципі бір адам немесе адамдар тобы барлық операцияны басынан аяғына дейін толық орындай алмайтындай етіп қызметтерді бөлуден тұрады. Сол сияқты бухгалтер де, қүндылықтарға манипуляция жасайтын материалдық жауапты қызметкерлер де бухгалтерлік есепке кіріспеу керек.

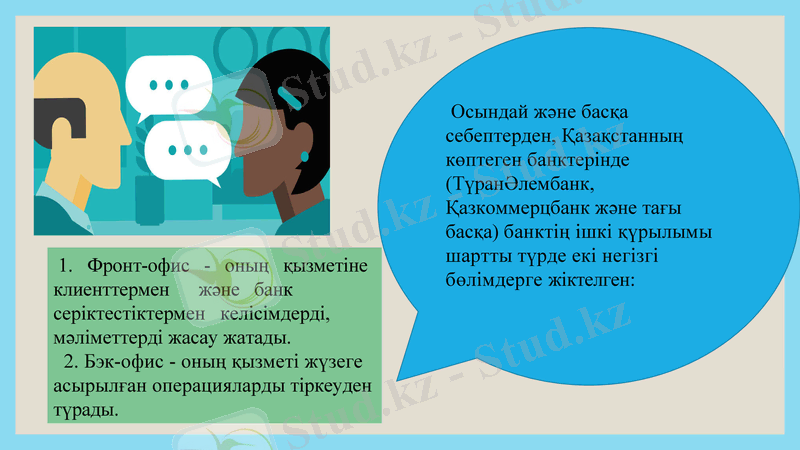

Осындай және басқа себептерден, Қазақстанның көптеген банктерінде (ТүранӘлембанк, Қазкоммерцбанк және тағы басқа) банктің ішкі қүрылымы шартты түрде екі негізгі бөлімдерге жіктелген:

1. Фронт-офис - оның қызметіне клиенттермен және банк серіктестіктермен келісімдерді, мәліметтерді жасау жатады.

2. Бэк-офис - оның қызметі жүзеге асырылған операцияларды тіркеуден түрады.

Мақсаты

Фронт-офистің қызметіне кіретіндер:

банктің клиенттерімен, серіктестерімен, жабдықтаушыларымен

мәміле жасау;

жасалған мәміле мәліметтерін өзгерту және тіркеу;

келісімшарттарды дайындау, ұзарту, бұзу;

несиелер бойынша банктік қызмет үшін қаржыларды қамтамасыз ету;

қаржыларды нарықта орналастыру;

қаржыларды тарту мен орналастыру арасындағы арбитраж талдамалық есептілік және тағы басқа;

Бэк-офистің қызметіне кіретіндер:

тіркелген мәмілелердің мәліметтерін тексеру және толықтыру;

мәмілелердің расталуына бақылау жасау;

төлемдерді дайындау және нұсқауға сәйкес жүргізу;

бухгалтерлік жазбаларды жүргізу;

есептемелерді растау;

пайыздарды есептеу;

пайыздарды капиталдандыру;

түзетпе жасау (сторнирование) ;

есептеме және үсталымдар;

шетел валютасын қайта бағалау;

есептен шығару және тағы басқа;

есептілікті дайындау;

оперативті талдау жүргізу.

. Банктердегі бэк-офистің құрамында бухгалтерлік есеп және есептілік Департаменті құрылады. Департаменттің негізгі міндеті - Банктегі бухгалтерлік есеп пен есептілік саласындағы бірыңғай әдістемелік саясатты қамтамасыз ету, банктің қызметі жөніндегі қаржылық және ішкі есептілікті қүрастыру және оны банк басшыларына, ¥лттық банк пен басқа да мемлекеттік органдарға үсыну. Департамент өз қызметін, Қазақстан Республикасының қолданыстағы заңдарын, Қазақстан Республикасы Үлттық банкінің нормативті актілерін басшылыққа ала отырып, Банк жарғысының ережелеріне, Банк басқармасының шешімдеріне, Банк басқармасы төрағасының бұйрықтары мен өкімдеріне сәйкес жүзеге асырады. Бухгалтерлік есеп пен есептілік департаменті, операцияларды аналитикалық есепте бейнелеу мен жүзеге асыру бойынша өкіметтілік пен жауапкершілік-құқықтарын тікелей оның жүзеге асыратын банк бөлімшелеріне бере отырып, шоттар жоспары бойынша операциялардың синтетикалық есебіне жауапкершілікте болады. Департамент бухгалтерлік есепті жүргізу бухгалтерлік есепке қатысты нормативті актілерді жасау мәселелері бойынша Қазақстан Республикасынан басқа да мемлекеттік органдармен, банктің басқа департаменттерімен, банктің тиісті бөлімшелерімен өзара қарым-катынаста болады. Департамент көптеген функцияларды орындайды. Ол, операцияларды бухгалтерлік есепте бейнелеу жұмыстарын ұйымдастырады, барлық құрылымдық бөлімшелер үшін бірыңғай және міндетті бухгалтерлік есепті жүргізу мен қаржылық есептілікті қүрастыру тәртібін және банктегі құжат айналымының бірыңғай тәртібін қамтамасыз етеді. Мұнан басқа, ол банкілік және статистикалық есептіліктерді жинауды, тексеруді, топтастыруды үйымдастырады. Сонымен қатар оның қызметіне Банктің өз қызметі бойынша салықтар мен бюджетке басқа да міндетті төлемдерді есептеу мен төлеуді жүзеге асыру жатады.

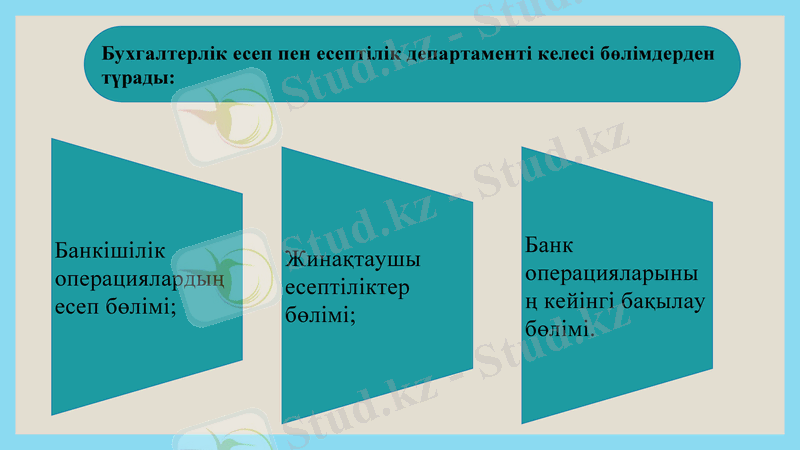

Бухгалтерлік есеп пен есептілік департаменті келесі бөлімдерден түрады:

Банкішілік операциялардың есеп бөлімі;

Жинақтаушы есептіліктер бөлімі;

Банк операцияларының кейінгі бақылау бөлімі.

Департаментті бас бухгалтер басқарады, ол тікелей Басқарма төрағасының осы мәселемен айналысатын орынбасарына және Банк басқармасының төрағасына бағынады. Қызметкерлердің саны, банк Басқармасының төрағасы бекітетін штат кестесі бойынша анықталады.

1. Корреспонденттік катынас - бұл екі немесе бірнеше несиелік мекемелер арасында олардың бірінің тапсырысы және екіншісінің қаржысы есебінен төлемдерді және есеп айырысуды, сондай-ақ несие үсыну, инвестициялық қызмет көрсету туралы келісім жүзіндегі қатынас. Сонымен қатар ірі корреспондент-банктер неғұрлым ұсақ банктерге инвестициялық қоржынды басқару бойынша кеңестер беріп, олардың тапсырысы негізінде бағалы қағаздарды сатады, сатып алады, сақтайды және басқарады.

Мемлекет банктерінің қазіргі кездегі есеп айырысулары міндетті түрде ҚР ¥лттық банкінің филиалдарында ашылған корреспон-денттік шоттар арқылы жүргізіледі, сондай-ақ банктің қалауы бойынша елдің басқа да, жақын және алыс шетелдің банктерімен тікелей корреспонденттік қатынастар құру арқылы жүргізілуі мүмкін.

Банкаралық қызметтің осындай нысанын жүзеге асыру үшін, несиелік ұйымдар келісім негізінде бір-біріне корреспонденттік шот ашады.

«Корреспонденттік шот - жасалған корреспонденттік шот негізінде бір банктің тапсырысы және екінші банктің қаржысы есебінен жүргізілетін есеп айырысулар көрсетілетін шот».

Корреспонденттік шот арқылы банкаралык есеп айырысуды үйымдастырудың екі нұскасы бар:

- орталыктанлырылған - бүл кезде банктер арасындағы есеп айырысу міндетті түрде Қазақстан Республикасы Ұлттық Банкінде ашылған олардың корреспонденттік шоттары арқылы жүргізіледі;

- орталықтандырылмаған немесе неғұрлым либералды-коммерциялық банктердің бір-бірімен өзара қатынасын қарастырады.

Біздің елімізде банкаралык катынастар бірінші нұсқаға негізделген.

Банкаралық корреспонденттік қатынастар үдерісінде есеп айырысуларға қойылатын негізгі талаптар жеткілікті жылдамдық және болжанған төлемдер, жоғары сенімділік, қауіпсіздік, экономикалық тиімділік және қолданушылардың тұтынуына сәйкес олардың әр түрлілігі.

Аталған байланыста банкаралық есеп айырысуды үйымдастыруға нақты маңызды қағидалар келесілер:

Басты қағида - басқа банктермен, соның ішінде клиент төлемдері бойынша есеп айырысуды толық мөлшерде, үздіксіз жүргізуді қамтамасыз ететін банктің өзіндік өтімділігін (корреспонденттік қатынаста қаржының болуын) сақтау. Банкаралық есеп айырысудың дүрыс жүргізілуіне бақылау жасау қағидасы да жоғары маңыз алады. Оның спецификасы мен ерекше рөлі -өткізілетін сомалардың сақталуы мен бірыңғайлығын үнемі өзара бақылауда, біріншіден, клиенттердің банктегі шоттары бойынша және банктердің ҚРҮБ-дағы корреспонденттік шоттары бойынша, екініиіден, есеп айырысуға қатысушылардың өздерінің - коммерциялық корреспондент-банктердің өз араларындағы есеп айырысу кезіндегі шоттар бойынша және баланстар бойынша, сондай-ақ ҚРҮБ арқылы есеп айырысуларда.

корреспонденттік қатынастары неғүрлым жан-жақты.

Банкаралық корреспонденттік шоттар бойынша есеп айырысудың ерекшеліктері:

жан-жақты корреспонденттік қатынастар кезінде қандайда бір ірі банкте шот ашу арқылы клирингті жүзеге асыру - банктердің өзара талаптарын ескеру шарттары пайда болады;

корреспондент банктер арасында клиринг жүргізу корреспон- денттік шоттағы қаржылар қалдығын азайтуға мүмкіндік береді;

бұл басқа банк клиенттерімен тұрақты келісімдік қатынасы бар клиенттердің мүддесіне сай келеді;

олар тура жүзеге асырылатындықтан есеп айырысулар айтарлықтай жеделдетіледі;

Банктер арасындағы есеп айырысуды арнайы осы максатка қүрылған ҚРҮБ органы - Қазақстандык Банкаралық Есеп айырысу Орталығы (ҚБЕО) жүргізеді. ҚБЕО - заңды түлға, күрылтайшысы және өкілетті органы - Үлттық банк табылады. ҮБ ҚБЕО №252 30. 12. 95 жылғы банктік жүйені реформалау бағдарламасына сәйкес ҮБ Басқармасының шешімімен қүрылған. ҚБЕО әділет органында қайта тіркеуден өткен және шаруашылық жүргізу негізінде респу-бликалық мемлекеттік кәсіпорын нысанын иемденген. Оның банктік шоты, гербті мөрі, мөртабаны және қазақ және орыс тілдерінде аты жазылған фирмалық бланкілері бар.

ҚБЕО - еркін шаруашылықты субъект, банктік емес қаржылық мекеме. ҚБЕО негізгі қызметі банкаралық төлемдерді және Банкаралық аударымдар жүйесі (БААЖ) және Бөлшек төлемдер жүйесі (БТЖ) арқылы аударымдарды жүзеге асыру.

Көрсетілген қызметтер үшін клиенттер төлейтін төлемдер ҮБ ҚБЕО кірістерінің негізгі бабынан саналады.

ҚБЕО мақсаты тиімді, түрақты, қауіпсіз банкаралық төлем жүйесі негізінде банктік қызметтің негізгі қажеттілігін қамтамасыз ету.

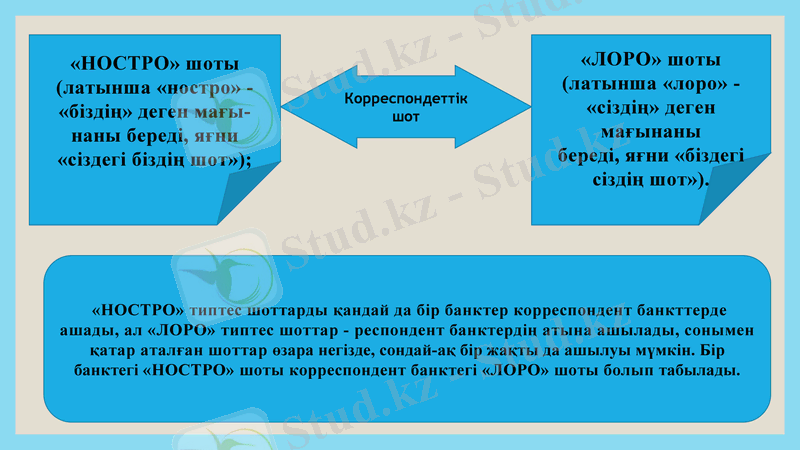

Корреспондеттік шот

«НОСТРО» шоты (латынша «ностро» - «біздің» деген мағы- наны береді, яғни «сіздегі біздің шот») ;

«ЛОРО» шоты (латынша «лоро» - «сіздің» деген мағынаны береді, яғни «біздегі сіздің шот») .

«НОСТРО» типтес шоттарды қандай да бір банктер корреспондент банкттерде ашады, ал «ЛОРО» типтес шоттар - респондент банктердің атына ашылады, сонымен қатар аталған шоттар өзара негізде, сондай-ақ бір жақты да ашылуы мүмкін. Бір банктегі «НОСТРО» шоты корреспондент банктегі «ЛОРО» шоты болып табылады.

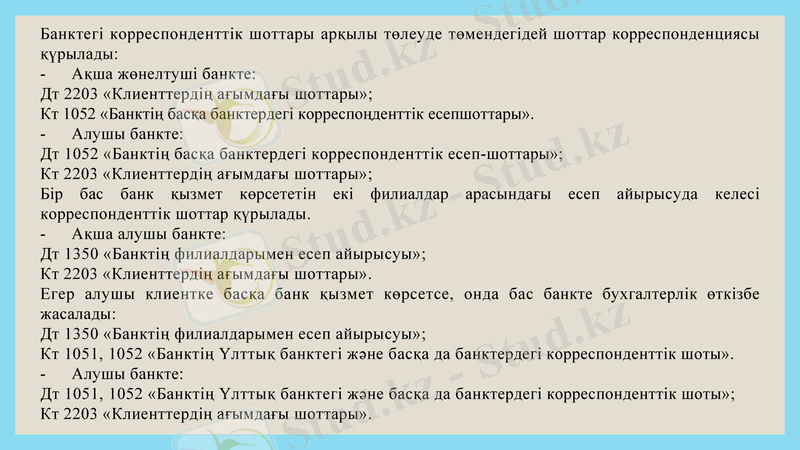

Банктегі корреспонденттік шоттары арқылы төлеуде төмендегідей шоттар корреспонденциясы қүрылады:

- Ақша жөнелтуші банкте:

Дт 2203 «Клиенттердің ағымдағы шоттары»;

Кт 1052 «Банктің басқа банктердегі корреспоңденттік есепшоттары».

- Алушы банкте:

Дт 1052 «Банктің басқа банктердегі корреспонденттік есеп-шоттары»;

Кт 2203 «Клиенттердің ағымдағы шоттары»;

Бір бас банк қызмет көрсететін екі филиалдар арасындағы есеп айырысуда келесі корреспонденттік шоттар қүрылады.

- Ақша алушы банкте:

Дт 1350 «Банктің филиалдарымен есеп айырысуы»;

Кт 2203 «Клиенттердің ағымдағы шоттары».

Егер алушы клиентке басқа банк қызмет көрсетсе, онда бас банкте бухгалтерлік өткізбе жасалады:

Дт 1350 «Банктің филиалдарымен есеп айырысуы»;

Кт 1051, 1052 «Банктің Үлттық банктегі және басқа да банктердегі корреспонденттік шоты».

- Алушы банкте:

Дт 1051, 1052 «Банктің Үлттық банктегі және басқа да банктердегі корреспонденттік шоты»;

Кт 2203 «Клиенттердің ағымдағы шоттары».

Баланс бухгалтерлер жасайтын орталық есеп берудің бірі болып табылады. Бір жағынан активтерді, екінші жағынан пассивтерді бейнелейтін, белгілі бір уақыт мерзіміндегі банк жағдайын көрсетеді.

Банктің бухгалтерлік балансы - қаржылық есеп берудің басты нысаны. Банктық есеп беру банкті меншікті капиталдар мен міндеттемелер көзіне тең активтер ресурстарын ұстаушы ретінде көрсетеді.

Баланс түсінігі. Баланс баптарының мазмұны мен түсінігі.

Актив

Пассив

АКТИВТЕР

Символ

Жыл басында

Жыл соңында

1. Қолма-қол валюта, оның ішінде :

1. 1. Ұлттық валюта- теңге

1. 2. Шетел валютасы

2. Қазақстан Республикасы Ұлттық банкіндегі салымдар

3. Басқа банктегі салымдар

4. Бағалы қағаздар

5. Тазартылған асыл металдар

6. Несиелер мен лизингтер

7. Басқа заңды тұлғалар капиталына инвестиция

8. Өтелмеген акцепт бойынша клиенттердің міндеттемесі

9. Негізгі құралдар (амортизацияны есептемегенде)

10. Материалдық емес активтер (амортизацияны есептемегенде)

11. Басқа да активтер

12. Минус: жіктелген активтер мен дебиторлық қарыз бойынша залалдарды жабу үшін басқа да мәжбүрлі шығындар

010

011

012

020

030

040

050

060

070

080

090

100

120

130

Барлық актив (1+2+3+4+5+6+7+8+9+10+11-12)

МІНДЕТТЕМЕЛЕР

1. Салымдар, оның ішінде:

1. 1. Талап етілгенге дейінгі салымдар

1. 2. Жинақ салымдар

1. 3. Мерзімді салымдар

2. Қазақстан Республикасы Ұлттық банкінің алдындағы қарыз

3. Басқа банктер мен ұйымдар алдындағы қарыз

4. Банктің бағалы қағаздары

5. Халықаралық қаржы ұйымдары алдындағы қарыз

6. Өтелмеген акцептер бойынша банк міндеттемелері

7. Басқа да қарызға алулар

8. Басқа да міндеттемелер

200

201

202

203

210

220

230

240

250

260

270

Барлық міндеттемелер (1+2+3+4+5+6+7+8)

КАПИТАЛ

9. Жарғылық акционерлік капитал (сатып алған меншікті акцияны шегергенде)

10. Қосымша капитал

11. Банктің резервтік капиталы

12. Негізгі құралдарды қайта бағалау бойынша резервтер

13. Қайта бағалау бойынша резервтер

14. банк өкімінде қалған өткен жылдық бөлінбеген таза табыс

15. Бөлінбеген таза табыс (жабылмаған зиян)

16. Азшылық үлесі

Барлық капитал (9+10+11+12+13+14+15+16)

Барлық пассив

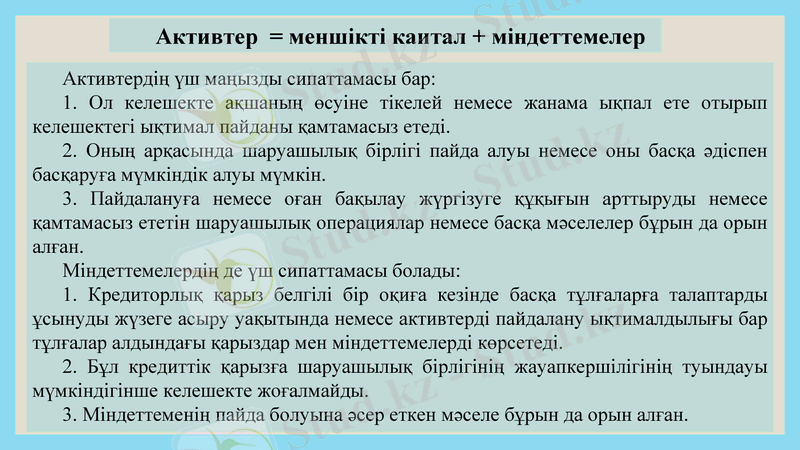

Активтер = меншікті каитал + міндеттемелер

Активтердің үш маңызды сипаттамасы бар:

1. Ол келешекте ақшаның өсуіне тікелей немесе жанама ықпал ете отырып келешектегі ықтимал пайданы қамтамасыз етеді.

2. Оның арқасында шаруашылық бірлігі пайда алуы немесе оны басқа әдіспен басқаруға мүмкіндік алуы мүмкін.

3. Пайдалануға немесе оған бақылау жүргізуге құқығын арттыруды немесе қамтамасыз ететін шаруашылық операциялар немесе басқа мәселелер бұрын да орын алған.

Міндеттемелердің де үш сипаттамасы болады:

1. Кредиторлық қарыз белгілі бір оқиға кезінде басқа тұлғаларға талаптарды ұсынуды жүзеге асыру уақытында немесе активтерді пайдалану ықтималдылығы бар тұлғалар алдындағы қарыздар мен міндеттемелерді көрсетеді.

2. Бұл кредиттік қарызға шаруашылық бірлігінің жауапкершілігінің туындауы мүмкіндігінше келешекте жоғалмайды.

3. Міндеттеменің пайда болуына әсер еткен мәселе бұрын да орын алған.

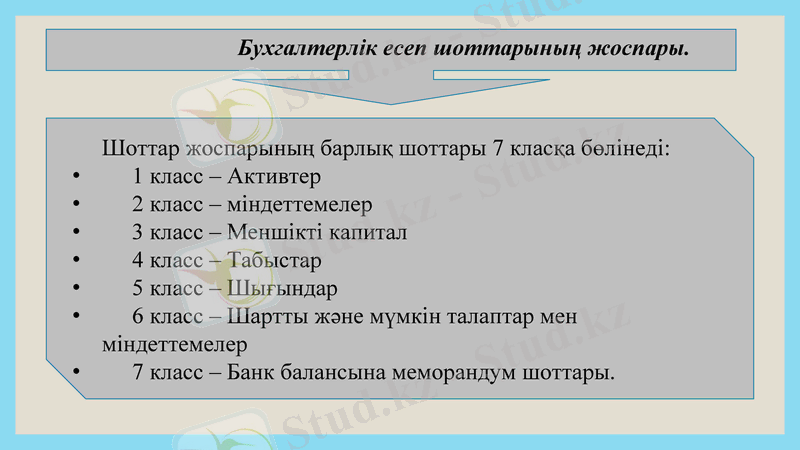

Бухгалтерлік есеп шоттарының жоспары.

Шоттар жоспарының барлық шоттары 7 класқа бөлінеді:

1 класс - Активтер

2 класс - міндеттемелер

3 класс - Меншікті капитал

4 класс - Табыстар

5 класс - Шығындар

6 класс - Шартты және мүмкін талаптар мен міндеттемелер

7 класс - Банк балансына меморандум шоттары.

Банкаралық есеп айырысулар мәні және маңызы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz