Бухгалтерлік есептің пәні мен әдісі, мақсаты мен міндеттері

Бухгалтердік есептің пәні мен әдісі, мақсаты және міндеті

Орындаған: Бархитова Жадыра

Жалғас Назиғат

Кадыркешева Мадина

Мн-21 студенттері

Жоспары

Б Бухгалтерлік есеп дегеніміз не?

Бухгалтерлік есеп объектілері

Бухгалтерлік есеп, пәні мен әдісі

Бухгалтерлік есептің мақсаты, міндеті және талаптары

1

2

3

4

Бухгалтерлік есеп дегеніміз не?

Бухгалтерлік есеп - ұйымның қаржылық ақпаратын белгілі бір әдістері мен тәсілдері бойынша есептейтін, өлшейтін және оны өңдеп, тасымалдайтын ғылым. Ол кәсіпорынның жұмысын толығымен бақылап, оны басқару үшін бағыт-бағдар беріп, алдағы уақытта істелінетін жұмысын жоспарлап және сонымен қатар ол ұйымның болашақта атқарылатын жұмысына экономикалық талдау жасауға өте қажетті жүйе болып табылады.

Бухгалтерлік есеп объектілері дегенімз не?

Бухгалтерлік есепке алынатын қаржылы -шаруашылық ресурстар мен құбылыстардың жалпы тізіміне сипаттама беру үшін оның теориясында бухгалтерлік есеп объектілері деген түсінік қолданылады. Латыннан сөзбе-сөз аударғанда объект - затты білдіреді (актив түрлері) . Философиялық ұғымда объект кәсіпорынның практикалық және танымды қызметтеріне жататындарды білдіреді. Шаруашылық қ ызмет арқылы нақты жүзеге асатын объектілерді басқару орындар бухгалтерік есеп арқылы бақыланып танылады.

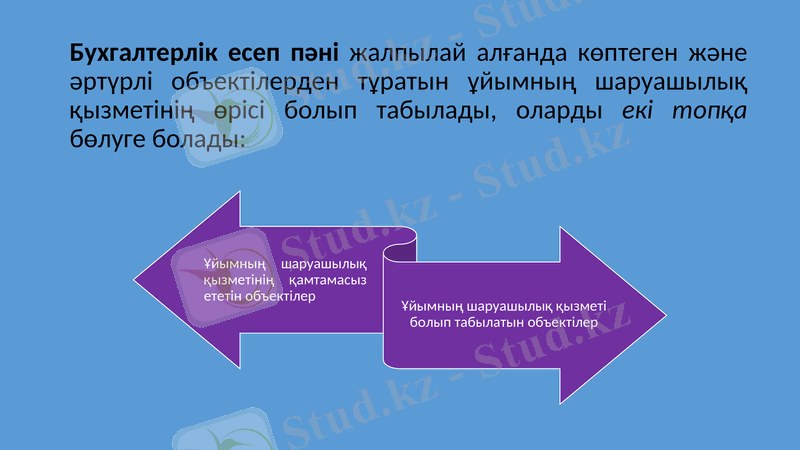

Бухгалтерлік есеп пәні жалпылай алғанда көптеген және әртүрлі объектілерден тұратын ұйымның шаруашылық қызметінің өрісі болып табылады, оларды екі топқа бөлуге болады:

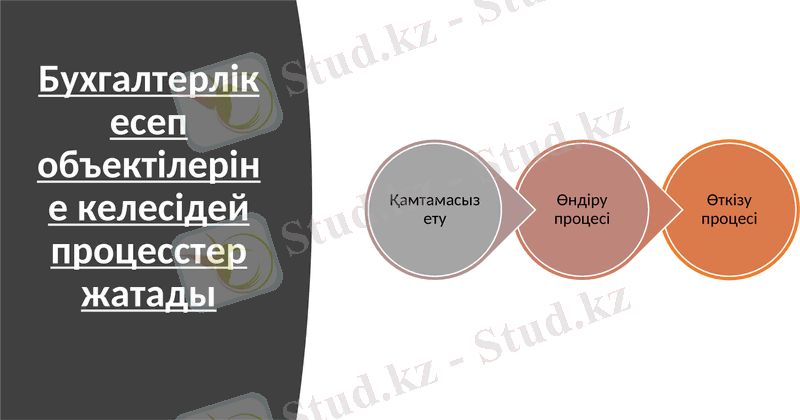

Бухгалтерлік есеп объектілеріне келесідей процесстер жатады

Кәсіпорындар мен ұйымдардың қаржылық-ақпараттық мәліметін пайдаланушыларды төмендегідей екі топқа бөліп қарастырады

Ішкі пайдаланушылар

Сыртқы пайдаланушылар

Кәсіпорынды ішкі пайдаланушылар яғни басқарушыларға осы ұйымның алдына қойған мақсатына жетуіне және оның қызметіне толықтай жауапты адамдар жатқызылады. Бұндай адамдарға: кәсіпорынның иесі, кәсіпорынның басшысы, директорлар кеңесінің мүшелері, менеджерлер, бөлім басшылары, және тағы да басқалар жатқызылады.

кәсіпорыннан тыс орналасқан бірақ оның қаржылық жағдайына тікелей қызығушылығы бар тұлғалар;

кәсіпорынның қаржылық қызметіне жанама қызығушылығы бар тұлғалар.

Кәсіпорындар мен ұйымдардағы болып отыратын барлық үдерістерді алдымен бақылап, орындалған жұмыстар мен атқарылған қызметтердің нәтижесінде өндірілген өнімдерді, олар үшін жұмсалған материалдар мен шикізаттарды, қаржы-қаражаттарды сандық өлшемге келтіріп және оны арнаулы құжаттарға қарай реттеп, соңынан тіркеу жұмысын жүргізетіндігі бухгалтерлік есептің басты міндеті болып табылады.

Бухгалтерлік есептің мақсаты

Бухгалтерлік есептің негізгі мақсаттары: бухгалтерлік есеп берүдің ішкі пайдаланушыларына (басшыларға, құрылтайшыларға, қатысушыларға) және сыртқы пайдаланушыларға (инвесторларға, кредиторларға және т. б. ) қажетті ұйымның қызметі және оның мүліктік жағдайы туралы толық және рас ақпаратты құрастыру; бухгалтерлік есеп берудің ішкі және сыртқы пайдаланушыларына қажетті ақпаратпен қамтамасыз ету:

шаруашылық операцияларды жүргізгенде кәсіпорынның Қазақстаннның зандылығын сақтауға бақылау жүргізү үшін;

мүліктің және міндеттемелердің бар болуына және қозғалысына бақылау жүргізу үшін;

бекітілген нормаларға, нормативтерге және сметаларға сәйкес материалды, еңбек, қаржылас, ресурстарды пайдалануға бақылау жүргізу үшін; я ұйымның шаруашылық қызметінің теріс қорытындыларына жол бермеү және оның қаржылық тұрақтылығын қамтамасыз етудің ішкі шаруашылық резервтін анықтау.

Бухгалтерлік есептің жүргізуіне мынандай негізгі талаптар қойылады: ұйымның мүлігінің, міңдеттемелерінің және шаруашылық операцияларының бухгалтерлік есебі Қазақстан валютасында -теңгеде жүргізіледі; ұйымның меншігіндегі мүлікті осы кәсіпорындағы басқа заңды тұлғалардың мүлігінен жеке есептейді; ұйым бухгалтерлік есепті үздіксіз занды тұлға ретінде тіркеу уақытынан бастап Қазақстан Заңына сәйкес тәртіпте жоюға немесе қайта ұйымдастыруға дейін жүргізеді; мүліктің, міңдеттемелердің және шаруашылық операциялардың бухгалтерлік есебін ұйым екі жақты жазу арқылы бухгалтерлік есептің шоттарының жұмыс жоспарына еңгізілген бухгалтерлік есептің өзара байланысты шоттарында жүргізеді.

Бухгалтерлік есептің негізгі талаптары

Пайдаланылған әдебиттер:

https://allrefrs. ru/4-7256. html

http://kazorta. org/buhgalterlik-esepti-zhne-lshegishterdi-trleri/

https://allrefrs. ru/4-7256. html

Гартвич «Бухгалтерский учет с нуля. Самоучитель»

Бухгалтерский учет и анализ, Зотова Н. Н., Зырянова О. Т., 2014

Бухгалтерское дело, Полковский А. Л., 2014

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz