Кәсіпкерлік тәуекелдерді басқару: тұжырымдама, жіктелуі және төмендету әдістері

Тәуекелді басқару

Орындаған: Қоңырат Айдын

Сәкембай Ақерке

Қалқожа Гульназ

Кадыркешева Мадина

Уәлиханов Нұрдәулет

Кәсіпкерлік қызмет қолайсыз нәтижелердің, оң салдардың пайда болу мүмкіндігімен байланысты болғандықтан, олардың пайда болуын азайтатын немесе теріс салдары болдырмайтын әдістер мен тәсілдерді жасап шығару қажеттілігі туындайды. Экономикалық ғылымда мұндай сипаттағы іс-әрекеттерді тәуекелді басқару жүйесі деп атайды. Кәсіпкерлік фирманың қызметінің шекті нәтижелеріне тәуекелдің әсерін жұмсартуға бағытталған қызметтің ерекше түрі.

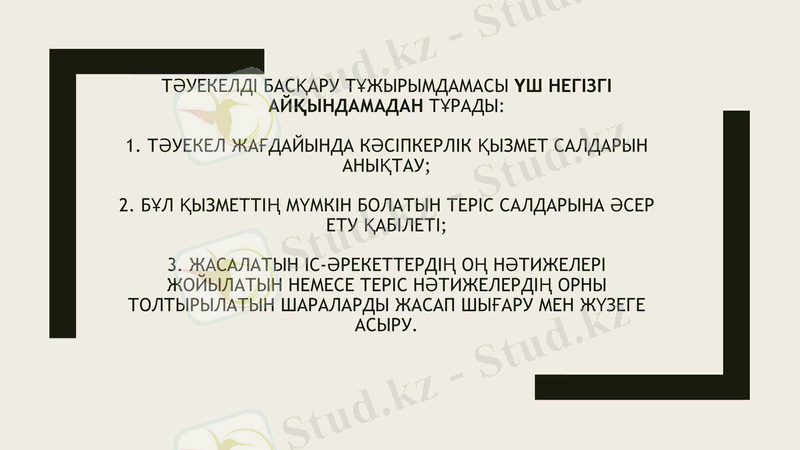

Тәуекелді басқару тұжырымдамасы үш негізгі айқындамадан тұрады: 1. тәуекел жағдайында кәсіпкерлік қызмет салдарын анықтау; 2. бұл қызметтің мүмкін болатын теріс салдарына әсер ету қабілеті; 3. жасалатын іс-әрекеттердің оң нәтижелері жойылатын немесе теріс нәтижелердің орны толтырылатын шараларды жасап шығару мен жүзеге асыру.

Тәуекелді ескерту әдістері

Тәуекелді болдырмау әдістері

Тәуекелді локальдау әдістері

Тәуекелді әртараптандыру әдістері

Тәуекелдің экономикалық салдарын төмендету әдістері

Тәуекел туралы қажетті ақпаратты алу

Кәсіпорын қызметін стратегиялық жоспарлау

Белсенді мақсатқа бағытталған маркетинг

Сыртқы орта дамуын болжау

Персоналды оқыту мен оның нұсқамасы

Сенімсіз әріптестен бас тарту

Гаранттарды іздестіру

Тәуекелді жобалардан бас тарту

Мүліктің консервациясы

Қабілетсіз қызметкерлерді жұмыстан босату

Тәуекелді жобаларды жүзеге асыру үшін еншілес кәсіпорындарды құру

Арнайы құрылымдық бөлімшелерді құру

Тәуекелді жобаларды

жүзеге асыру үшін бірлескен қызметті жүзеге асыру туралы келісімшарт

Жеке жобалардың қатысушылары арасында тәуекелдерді үлестіру

Өткізу мен тасымалдарды әртараптандыру

Инвестицияларды әртараптандыру

Қызмет түрлерін әртараптандыру

Уақыт бойынша тәуекелді үлестіру

Лимиттеу

Өзін-өзі сақтандыру

Өзара

сақтандыру

Сақтандыру

Тәуекелді басқару әдістерінің жіктелуі

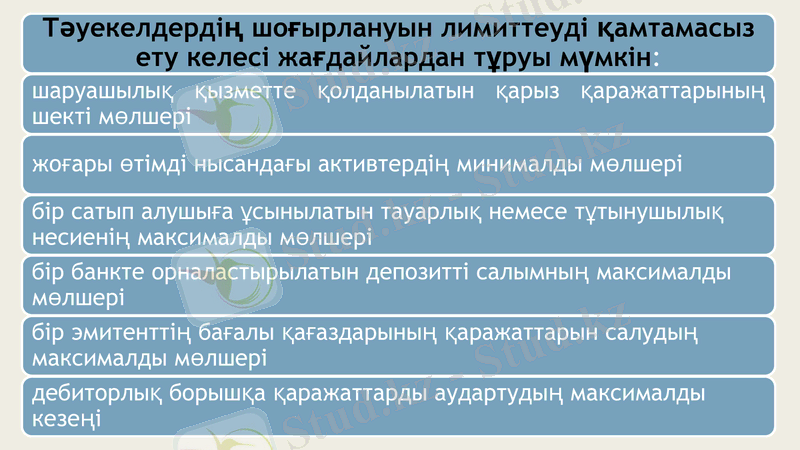

Тәуекел дәрежесін болдырмау және лимиттеу

Кәсіпкерлік тәуекелдерді болдырмаудың бұл бағыты ең ұтымды болып табылады және кәсіпорын үшін тәуекелдің кез келген түрін болдырмауды білдіреді. Тәуекелден бас тарту туралы шешім, оны қабылдаудың алдыңғы сатысында немесе шешімді қабылдау сатысында қабылдануы мүмкін. Тәуекел деңгейі болжанғаннан жоғары болса, кәсіпорын өзі атқаратын қызметтің қандай да бір түрінен бас тартуы да мүмкін. Оны болдырмау туралы шешімдердің көбісі шешімді қабылдау сатысында қабылданады. Өйткені кәсіпорын қатысатын қызмет түрі ол үшін біршама қаржылық және басқа да шығындарға алып келуі мүмкін. Бұл жағдай көбінесе келісімшарт міндеттемелерін орындаумен байланысты.

Белгілі бір дәрежеде тәуекелді жартылай болдырмау тәсілі оның шоғырлануын лимиттеу болып табылады. Бұл механизм тәуекел жіберілетін деңгей шегінен шығатын кәсіпкерлік тәуекелдерге қатысты қолданылуы мүмкін. Мұндай лимиттеу, кәсіпорын қызметінің алуан түрлі аспектілерін жүзеге асыру саясатын жасап шығару үрдісінде, кәсіпорында сәйкес нормативтерді орнату жолымен жүзеге асырылады.

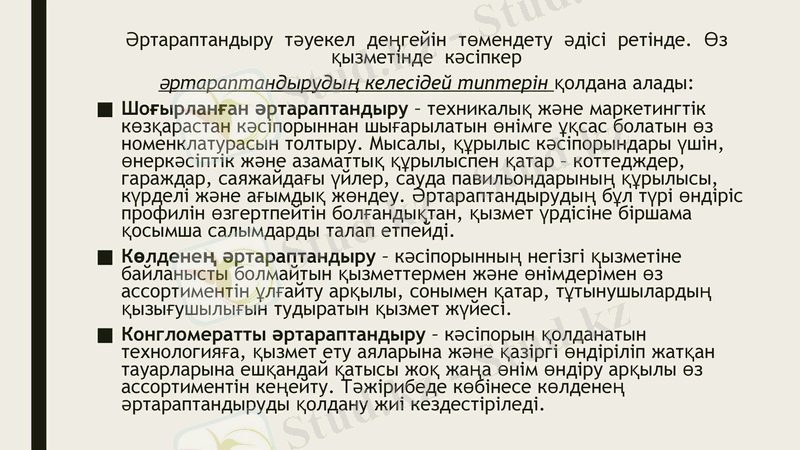

Кәсіпкерлік қызметте тәуекелдерді төмендету әдістерінің бірі әртараптандыру болып табылады. Әртараптандыру - бір-бірімен өзара тікелей байланысты емес, қызметтің алуан түрлері арасында капитал салымдарының күшін үйлестіру. Бұл жағдайда, егерде күтілмеген жағдайлар нәтижесінде қызметтің бір түрі зиянды болса, екіншісі табыс әкелетін болады.

Әртараптандыру тәуекел деңгейін төмендету әдісі ретінде. Өз қызметінде кәсіпкер

әртараптандырудың келесідей типтерін қолдана алады:

Шоғырланған әртараптандыру - техникалық және маркетингтік көзқарастан кәсіпорыннан шығарылатын өнімге ұқсас болатын өз номенклатурасын толтыру. Мысалы, құрылыс кәсіпорындары үшін, өнеркәсіптік және азаматтық құрылыспен қатар - коттедждер, гараждар, саяжайдағы үйлер, сауда павильондарының құрылысы, күрделі және ағымдық жөндеу. Әртараптандырудың бұл түрі өндіріс профилін өзгертпейтін болғандықтан, қызмет үрдісіне біршама қосымша салымдарды талап етпейді.

Көлденең әртараптандыру - кәсіпорынның негізгі қызметіне байланысты болмайтын қызметтермен және өнімдерімен өз ассортиментін ұлғайту арқылы, сонымен қатар, тұтынушылардың қызығушылығын тудыратын қызмет жүйесі.

Конгломератты әртараптандыру - кәсіпорын қолданатын технологияға, қызмет ету аяларына және қазіргі өндіріліп жатқан тауарларына ешқандай қатысы жоқ жаңа өнім өндіру арқылы өз ассортиментін кеңейту. Тәжірибеде көбінесе көлденең әртараптандыруды қолдану жиі кездестіріледі.

Тәуекелді төмендетудің келесі әдісі сақтандыру болып табылады. Өз кезегінде сақтандыру тәуекелді төмендетуге қойылатын идеалды жағдайларға жауап береді. Өйткені шығындарды жабу үшін қажетті ресурстарды, кәсіпкерлік фирмалар бизнес ішіндегі басқа ресурстарды қоспағанда, сақтандыру ұйымдарынан тез алады.

Сақтандыруды жүзеге асыру тиімділігі деп, үрдіске қатысатын екі тарап - сақтандырушы мен сақтандырылушы келісім жасалмаған кездегі жағдаймен салыстырғанда, сақтандыру келісімін жасаған жағдайда экономикалық тиімділікке қол жеткізеді.

Сақтандырылушының экономикалық тиімділігінің мәні - бизнес пайдалылығы мен қорлардың айналымы төмендейтіндіктен, сақтандыру жарналарын төлеуге біршама қаражаттарды бөлмеу және күтпеген жағдайларда пайда болған зияндардың орнын толтыру үшін ақшалай қаражаттардың қосымша көзін қамтамасыз етуде.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz