Актуарлық есептеулер және сақтандыру тарифтерін калькуляциялау

АКТУАРЛЫҚ ҚЫЗМЕТ

ОРЫНДАҒАН: ҚАСЕНОВА ӘСЕЛ

ТОП: ФН-305

Актуарлық есеп-айырысулар мәселелері кез-келген сақтандырушының кызметінде басты маңызға ие. Актуарлық қызметтің маңызы сақтандырушының міндеттемелер келісімі бойынша алынған математикалық өлшемнің бара-барлығын, теңдігін талап ететін сипаты мен мазмұны бойынша әртүрлі сақтандыру түрлерін жүзеге асырумен көрінеді.

Актуарлық есептерде сақтандырудың тәжірибесімен байланысты бірқатар ерекшеліктерді назарға алған дұрыс. Олардың неғұрлым маңыздылары:

Актуарий

(лат. actuaries сөзінен - есепші, жазушы) - бұл актуарлық есептеулердің теориясын және әдістерін игерген сақтандыру ма- тематикасы бойынша маман болып табылады.

Қазақстанның қолданыстағы сақтандыру заңнамасына сәйкес актуарий қызметі лицензиялауға жатады.

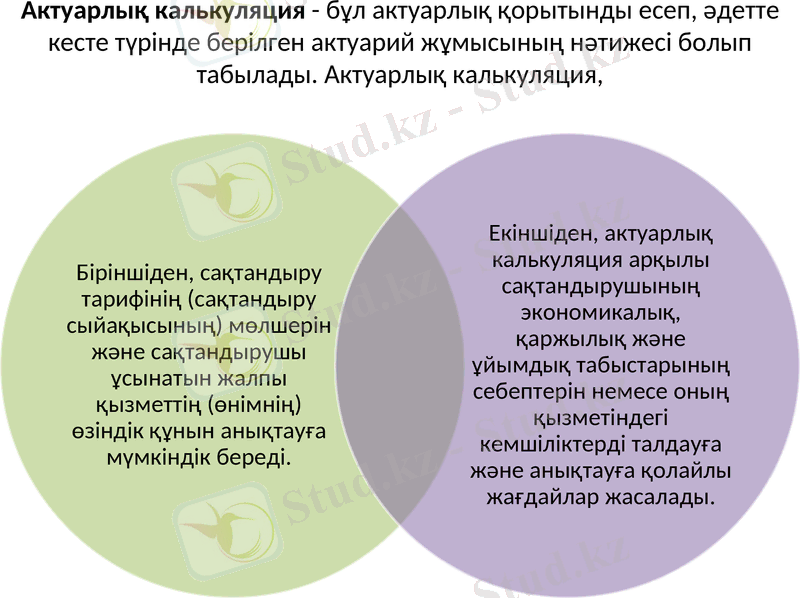

Актуарлық калькуляция - бұл актуарлық қорытынды есеп, әдетте кесте түрінде берілген актуарий жұмысының нәтижесі болып табылады. Актуарлық калькуляция,

Актуарлық есеп-айырысулардың тәжірибесі бойынша актуарлық есеп-айырысулар сақтандыру уақытымен, орнымен және түрімен тікелей байланысты. Актуарлық есеп-айырысулар сақтандырушының алға қойған мақсатымен, елдің жалпы экономикалық жағдайымен анықталады. Демек, бірқатар әлеуметтік шарттарға, тәуекелдің пайда болуына, ықтималдық деңгейіне, істі жүргізудегі шығындардың көлеміне байланысты актуарлық есеп-айырысулардың бірқатар мәтіндері болады.

Актуарлық есептердің көмегімен сақтандырушының сақтанушыға көрсететін қызметтерінің өзіндік құны мен құны анықталады.

Кеңейтілген түрде айтсақ, актуарлы есептерді сақтанушы мен сақтандырушы арасындағы қарым-қатынастарды түйіндейтін математикалық және статистикалық заңдылықтардың жүйесі ретінде қарастыруға болады.

Сақтандырудың нақты түрін жүргізуге кеткен шығындар есептелінген форма сақтандыру (актуарлы) калькуляция деп аталады. Оның сақтандыру келісімін құрудағы сақтандыру төлемдерін дұрыс анықтаудағы ролі зор.

Актуарлы есептеулердің негізгі міндеттері мыналар:

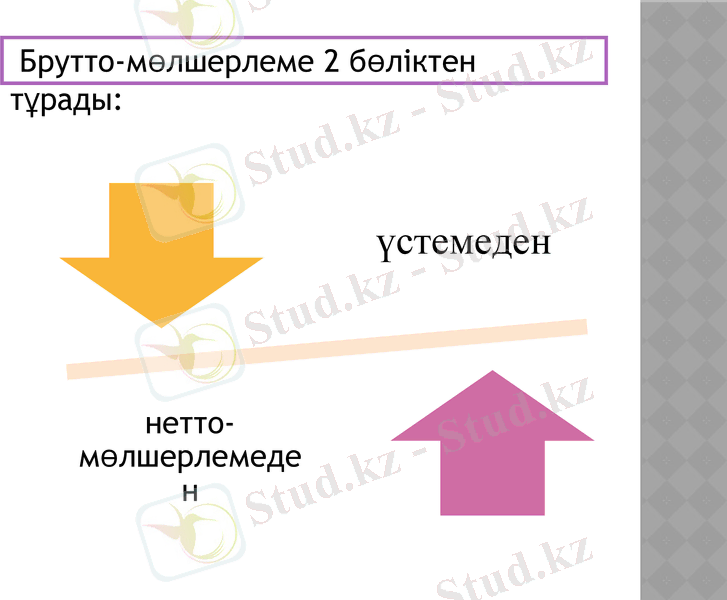

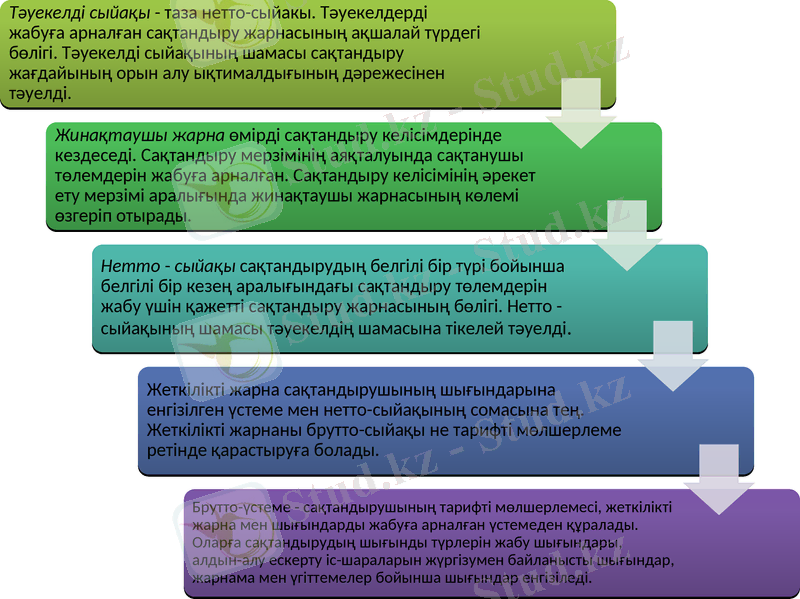

Сақтандыру тарифтерін құрғанда сақтандыру компаниясы сақтандыру төлемдеріне жұмсаған, істі жүргізуге жұмсаған шығындарын өтеудің сомасын есепке ала отырып, өз табыстарының шығындардан біршама жоғары болуын көздеуі тиісті, сақтандыру сыйақысын есептеу үшін қолданылатын толық сақтандыру тарифі - брутто-мөлшерлеме деп аталады.

Брутто-мөлшерлеме 2 бөліктен тұрады:

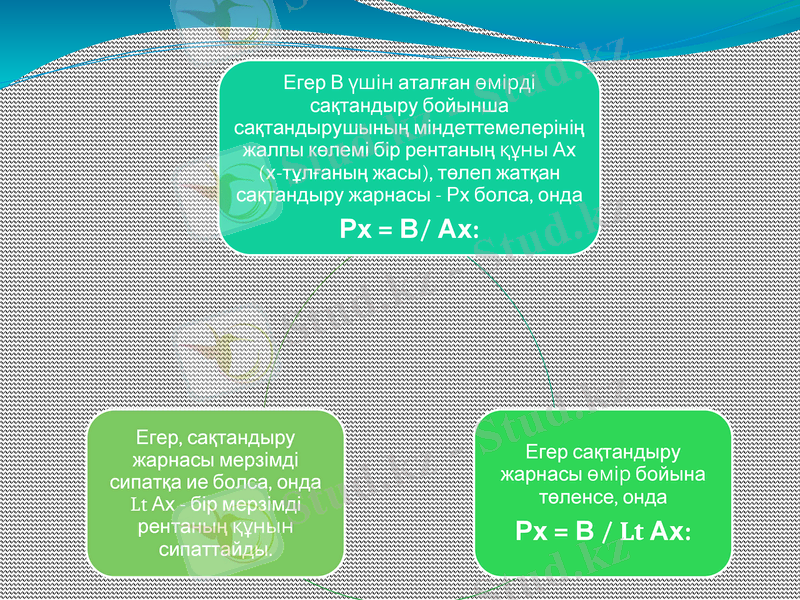

Сақтандыру статистикасының есепті көрсеткіші сақтық оқиғаларының жиілігі - сақтандыру жағдайлары мен сақтандырылған объектілердің сандарының арасындағы өзара қатынастар болып табылады. Егер әр сақтандыру жағдайынан кейін сақтандырылған объект жойылады деп санаса, нетто- ставкаға негізделген шығын ықтималдығы ең алдымен сақтандыру жағдайының туындауының ықтималдығына тәуелді. Белгілі бір кезеңге арналған сақтандыру жағдайларының ықтималдық санын біле отырып, олардың туындауының ықтималдық дәрежесін де білуге болады. Ол сақтандыру жағдайларының санының сақтандырылған объектілерге қатынасы арқылы есептеледі.

СЖс/СО

СЖс- Сақтандыру жағдайларының саны

СО- Сақтандырылған объектілер

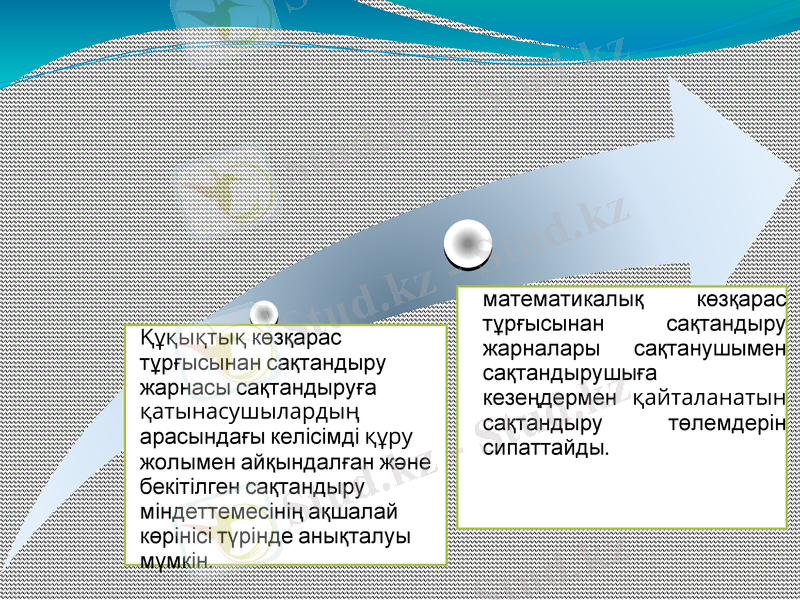

Сақтандыру жарнасы немесе сақтандыру сыйақысы экономикалық, құқықтық және математикалық көзқарас тұрғысынан қарастырылады. Сақтандыру жарнасының экономикалық мәні қолайсыз оқиғалардан келетін зиянды әрекеттерден оның қызығушылығын қорғауға кепілдік беретін мақсатпен сақтанушымен бөлінетін ұлттық кірістің бөлігін көрсеткенде анықталады.

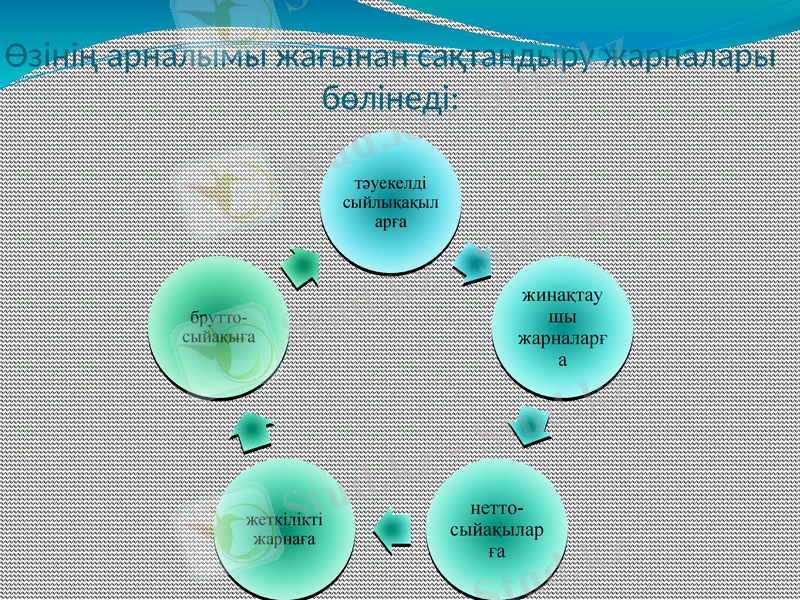

Өзінің арналымы жағынан сақтандыру жарналары бөлінеді:

НАЗАРЛАРЫҢЫЗҒА

РАХМЕТ

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz