Қазақстан Республикасының акциздік салығы: төлеушілер, объектілер және салық салу тәртібі

АКЦИЗДЕР

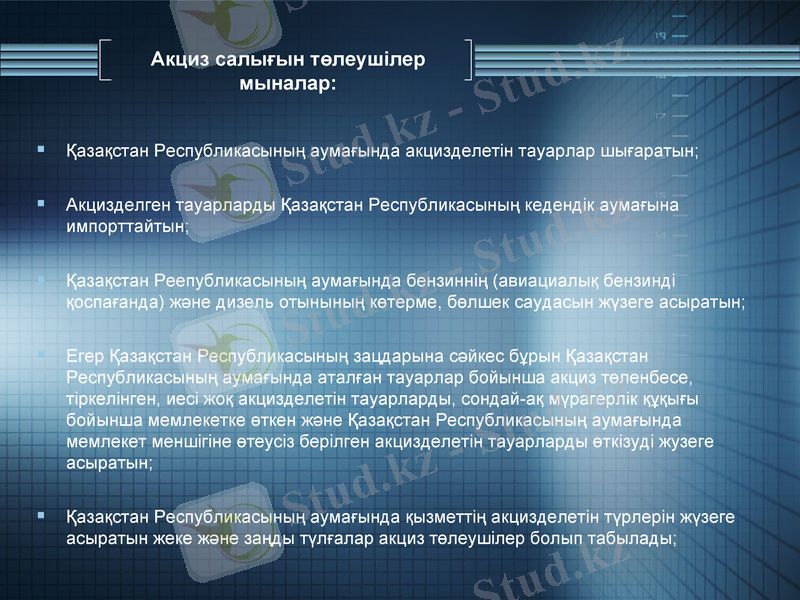

Акциз салығын төлеушілер мыналар:

Қазақстан Республикасының аумағында акцизделетін тауарлар шығаратын;

Акцизделген тауарларды Қазақстан Республикасының кедендік аумағына импорттайтын;

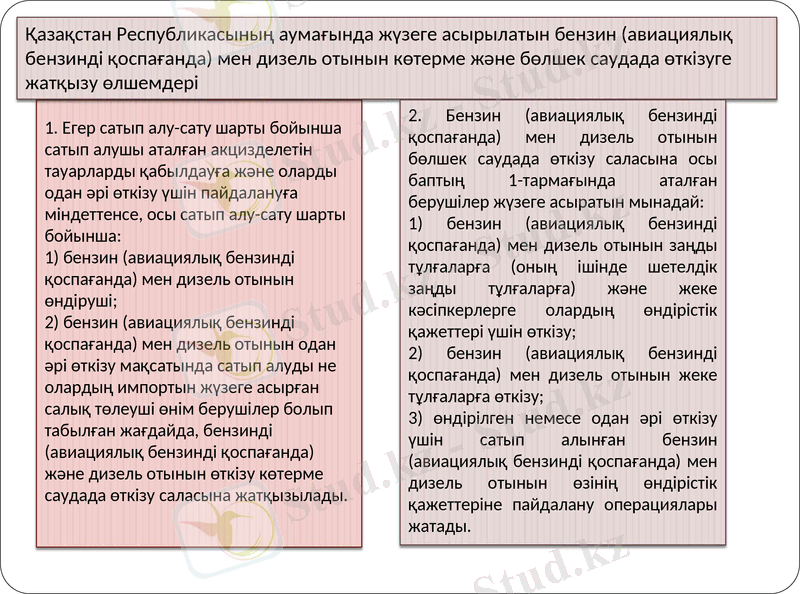

Қазақстан Реепубликасының аумағында бензиннің (авиациалық бензинді қоспағанда) және дизель отынының көтерме, бөлшек саудасын жүзеге асыратын;

Егер Қазақстан Республикасының зацдарына сәйкес бұрын Қазақстан Республикасының аумағында аталған тауарлар бойынша акциз төленбесе, тіркелінген, иесі жоқ акцизделетін тауарларды, сондай-ақ мүрагерлік құқығы бойынша мемлекетке өткен және Қазақстан Республикасының аумағында мемлекет меншігіне өтеусіз берілген акцизделетін тауарларды өткізуді жузеге асыратын;

Қазақстан Республикасының аумағында қызметтің акцизделетін түрлерін жүзеге асыратын жеке және заңды түлғалар акциз төлеушілер болып табылады;

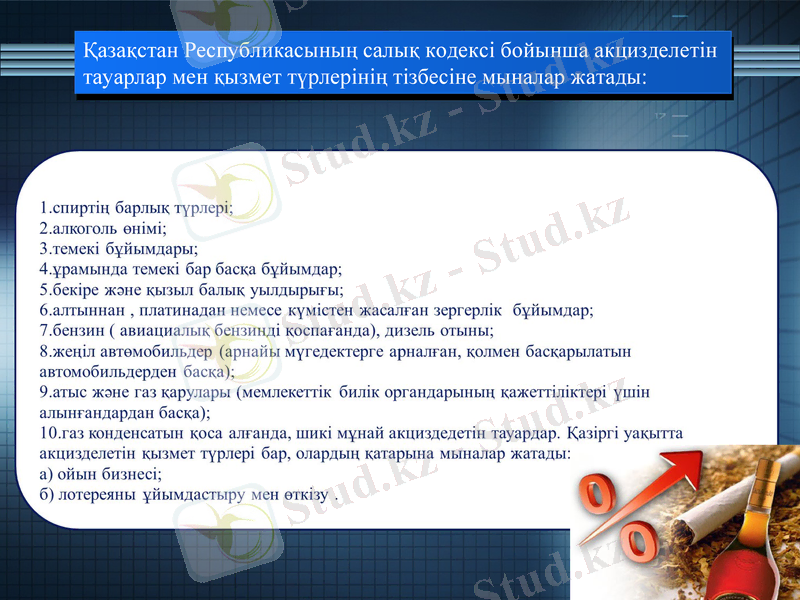

Қазақстан Республикасының салық кодексі бойынша акцизделетін тауарлар мен қызмет түрлерінің тізбесіне мыналар жатады:

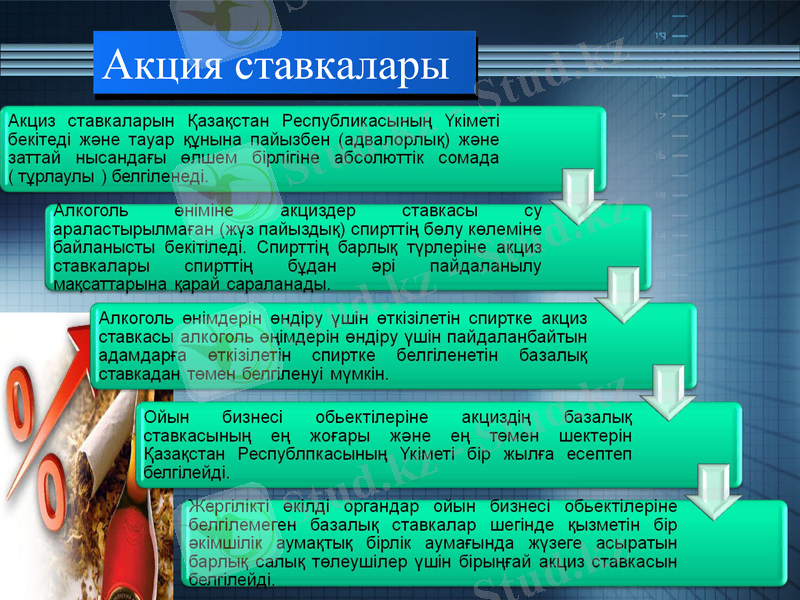

Акция ставкалары

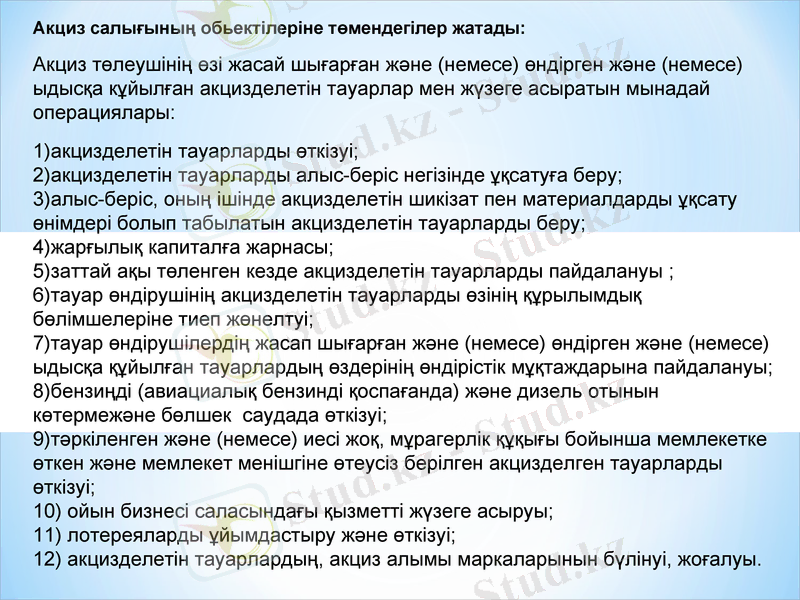

Акциз салығының обьектілеріне төмендегілер жатады:

Акциз төлеушінің өзі жасай шығарған және (немесе) өндірген және (немесе) ыдысқа кұйылған акцизделетін тауарлар мен жүзеге асыратын мынадай операциялары:

1) акцизделетін тауарларды өткізуі;

2) акцизделетін тауарларды алыс-беріс негізінде ұқсатуға беру;

3) алыс-беріс, оның ішінде акцизделетін шикізат пен материалдарды ұқсату өнімдері болып табылатын акцизделетін тауарларды беру;

4) жарғылық капиталға жарнасы;

5) заттай ақы төленген кезде акцизделетін тауарларды пайдалануы ;

6) тауар өндірушінің акцизделетін тауарларды өзінің құрылымдық бөлімшелеріне тиеп жөнелтуі;

7) тауар өндірушілердің жасап шығарған және (немесе) өндірген және (немесе) ыдысқа құйылған тауарлардың өздерінің өндірістік мұқтаждарына пайдалануы;

8) бензиңді (авиациалық бензинді қоспағанда) және дизель отынын көтермежәне бөлшек саудада өткізуі;

9) тәркіленген және (немесе) иесі жоқ, мұрагерлік құқығы бойынша мемлекетке өткен және мемлекет менішгіне өтеусіз берілген акцизделген тауарларды өткізуі;

10) ойын бизнесі саласындағы қызметті жүзеге асыруы;

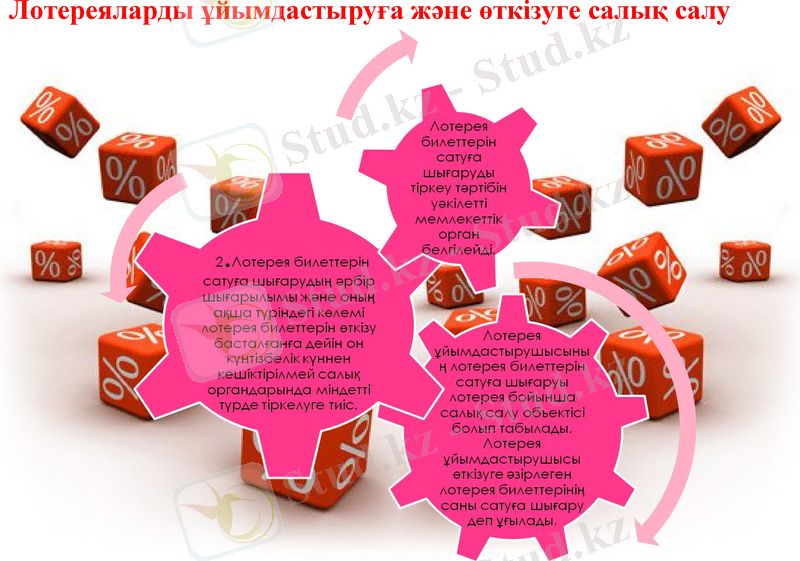

11) лотереяларды ұйымдастыру және өткізуі;

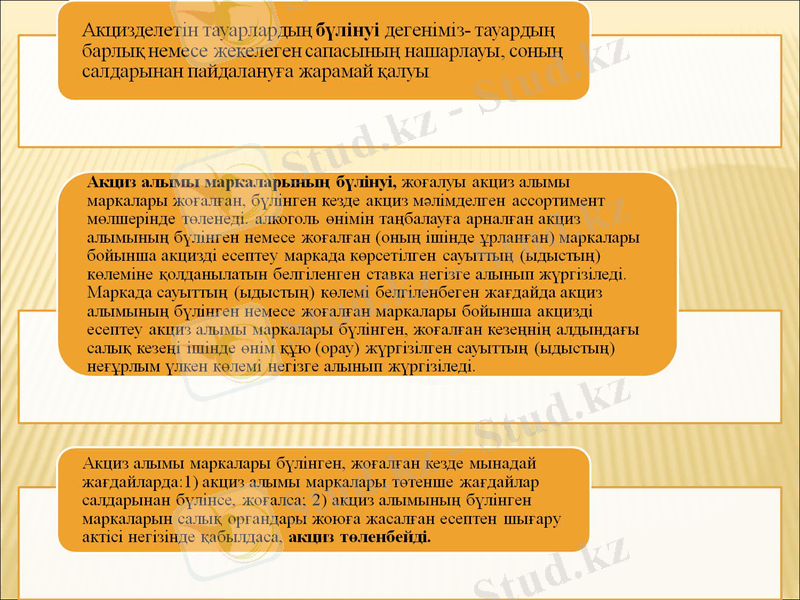

12) акцизделетін тауарлардың, акциз алымы маркаларынын бүлінуі, жоғалуы.

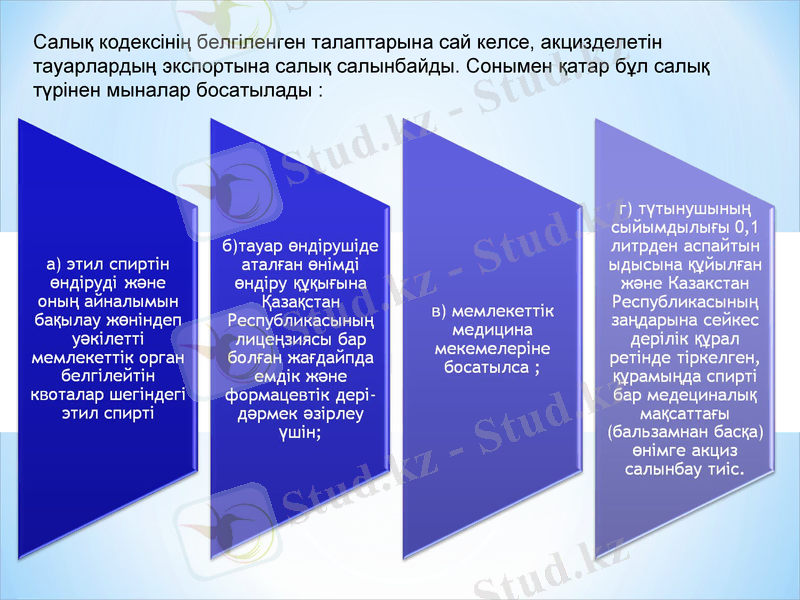

Салық кодексінің белгіленген талаптарына сай келсе, акцизделетін тауарлардың экспортына салық салынбайды. Сонымен қатар бұл салық түрінен мыналар босатылады :

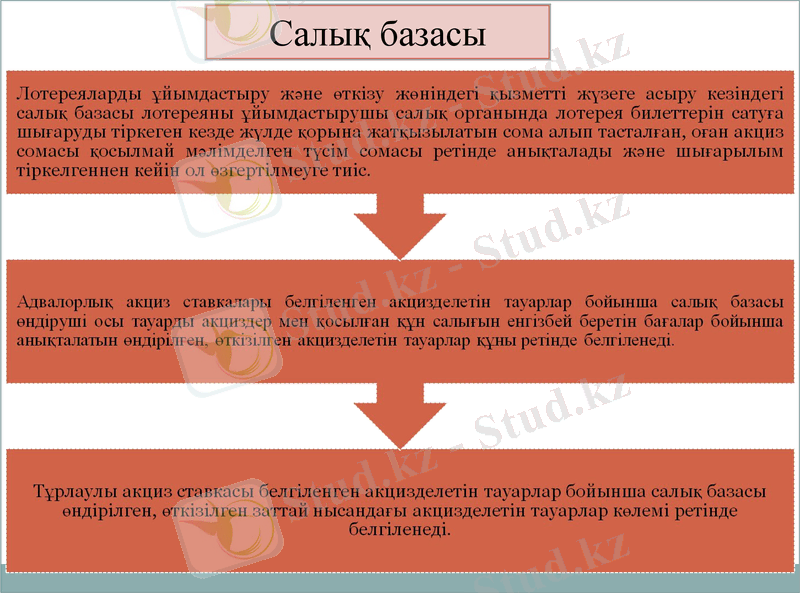

Салық базасы

Ойын бизнесi саласындағы қызметке салық салу

Ойын бизнесi (лотереяларды қоспағанда басқа) саласындағы қызметтi жүзеге асыру кезiнде мыналарсалық салу объектiсi болып табылады:

Лотереяларды ұйымдастыруға және өткiзуге салық салу

Акцизделетiн тауарлар экспортын растау

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz