Алымдар, баждар және төлемдер: анықтамасы, түрлері және төлеу тәртібі

АЛЫМДАР, БАЖДАР ЖӘНЕ ТӨЛЕМДЕР

Алым дегеніміз-белгілі бір қызмет түрін бастар алдында немесе осы қызмет түріне құық берер кезде төленетін міндетті төлем. Сонымен қатар алым- анықталған құқықтық мәтебені бергені үшін төлем болып саналады.

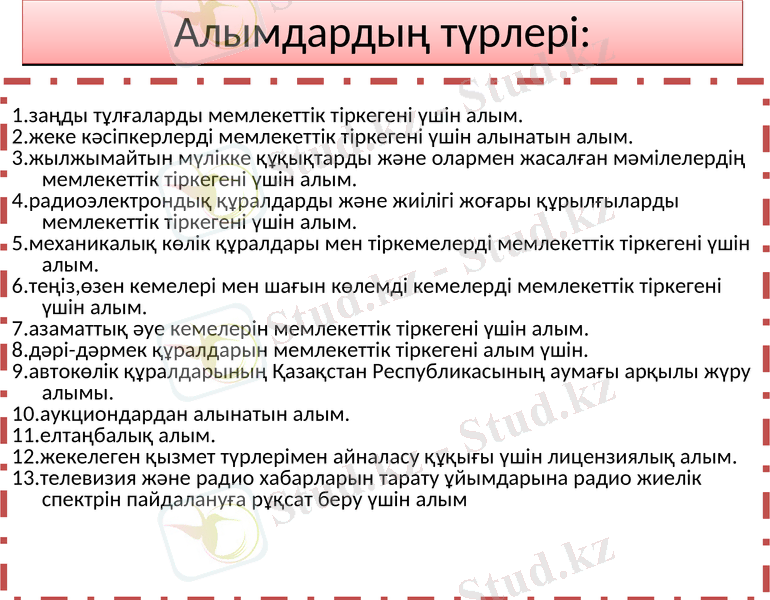

Алымдардың түрлері:

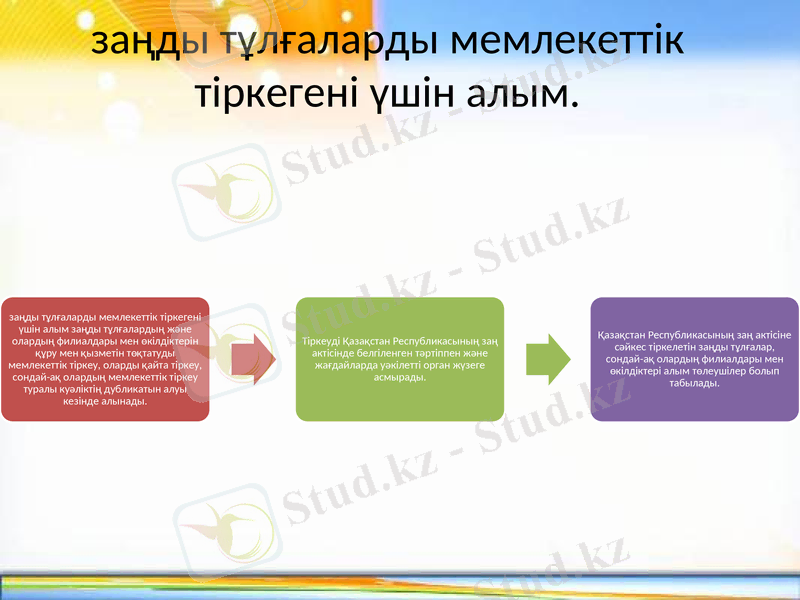

1. заңды тұлғаларды мемлекеттік тіркегені үшін алым.

2. жеке кәсіпкерлерді мемлекеттік тіркегені үшін алынатын алым.

3. жылжымайтын мүлікке құқықтарды және олармен жасалған мәмілелердің мемлекеттік тіркегені үшін алым.

4. радиоэлектрондық құралдарды және жиілігі жоғары құрылғыларды мемлекеттік тіркегені үшін алым.

5. механикалық көлік құралдары мен тіркемелерді мемлекеттік тіркегені үшін алым.

6. теңіз, өзен кемелері мен шағын көлемді кемелерді мемлекеттік тіркегені үшін алым.

7. азаматтық әуе кемелерін мемлекеттік тіркегені үшін алым.

8. дәрі-дәрмек құралдарын мемлекеттік тіркегені алым үшін.

9. автокөлік құралдарының Қазақстан Республикасының аумағы арқылы жүру алымы.

10. аукциондардан алынатын алым.

11. елтаңбалық алым.

12. жекелеген қызмет түрлерімен айналасу құқығы үшін лицензиялық алым.

13. телевизия және радио хабарларын тарату ұйымдарына радио жиелік спектрін пайдалануға рұқсат беру үшін алым

заңды тұлғаларды мемлекеттік тіркегені үшін алым.

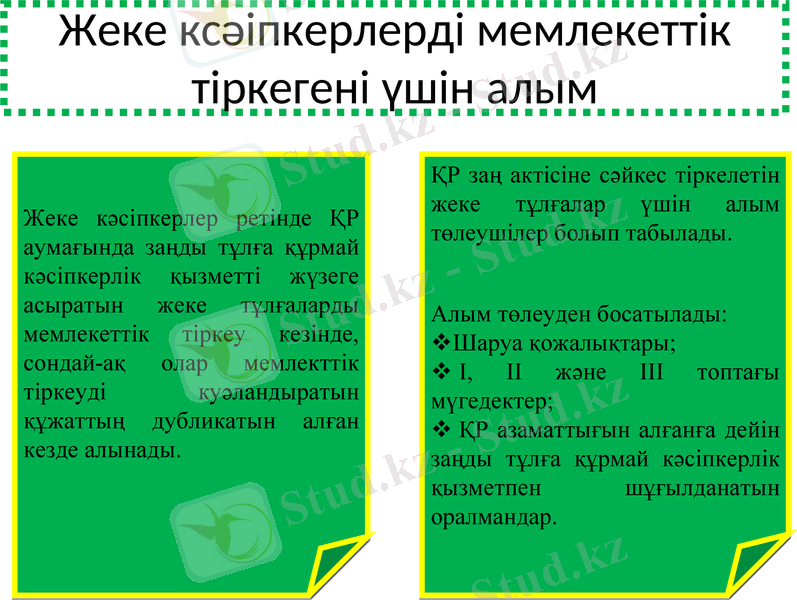

Жеке ксәіпкерлерді мемлекеттік тіркегені үшін алым

Жеке кәсіпкерлер ретінде ҚР аумағында заңды тұлға құрмай кәсіпкерлік қызметті жүзеге асыратын жеке тұлғаларды мемлекеттік тіркеу кезінде, сондай-ақ олар мемлекттік тіркеуді куәландыратын құжаттың дубликатын алған кезде алынады.

ҚР заң актісіне сәйкес тіркелетін жеке тұлғалар үшін алым төлеушілер болып табылады.

Алым төлеуден босатылады:

Шаруа қожалықтары;

І, ІІ және ІІІ топтағы мүгедектер;

ҚР азаматтығын алғанға дейін заңды тұлға құрмай кәсіпкерлік қызметпен шұғылданатын оралмандар.

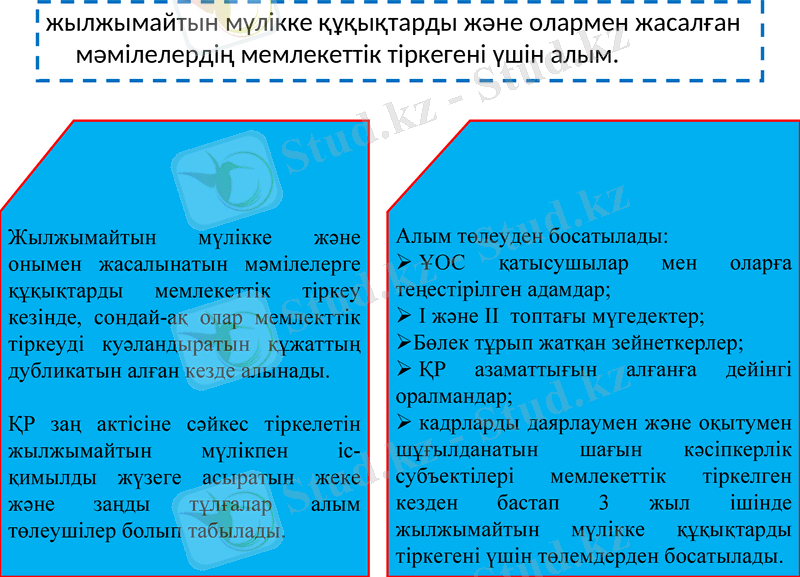

жылжымайтын мүлікке құқықтарды және олармен жасалған мәмілелердің мемлекеттік тіркегені үшін алым.

Жылжымайтын мүлікке және онымен жасалынатын мәмілелерге құқықтарды мемлекеттік тіркеу кезінде, сондай-ақ олар мемлекттік тіркеуді куәландыратын құжаттың дубликатын алған кезде алынады.

ҚР заң актісіне сәйкес тіркелетін жылжымайтын мүлікпен іс-қимылды жүзеге асыратын жеке және заңды тұлғалар алым төлеушілер болып табылады.

Алым төлеуден босатылады:

ҰОС қатысушылар мен оларға теңестірілген адамдар;

І және ІІ топтағы мүгедектер;

Бөлек тұрып жатқан зейнеткерлер;

ҚР азаматтығын алғанға дейінгі оралмандар;

кадрларды даярлаумен және оқытумен шұғылданатын шағын кәсіпкерлік субъектілері мемлекеттік тіркелген кезден бастап 3 жыл ішінде жылжымайтын мүлікке құқықтарды тіркегені үшін төлемдерден босатылады.

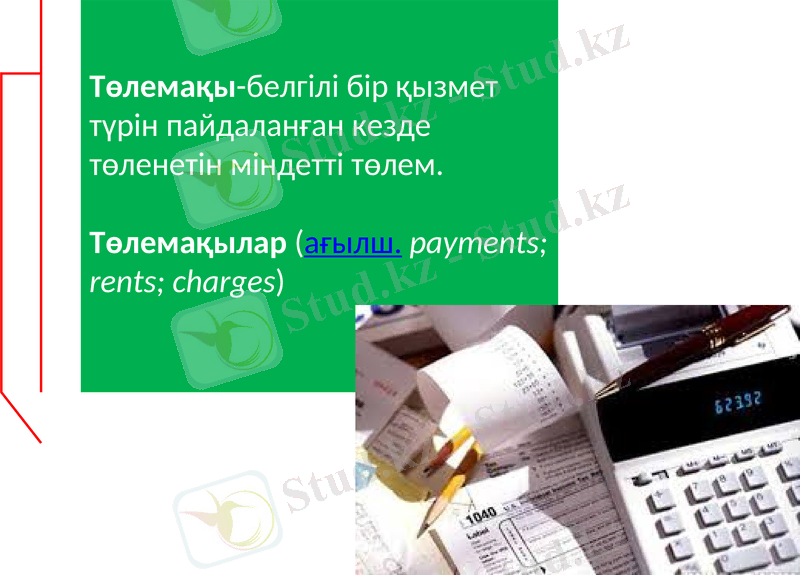

Төлемақы-белгілі бір қызмет түрін пайдаланған кезде төленетін міндетті төлем.

Төлемақылар (ағылш. payments; rents; charges)

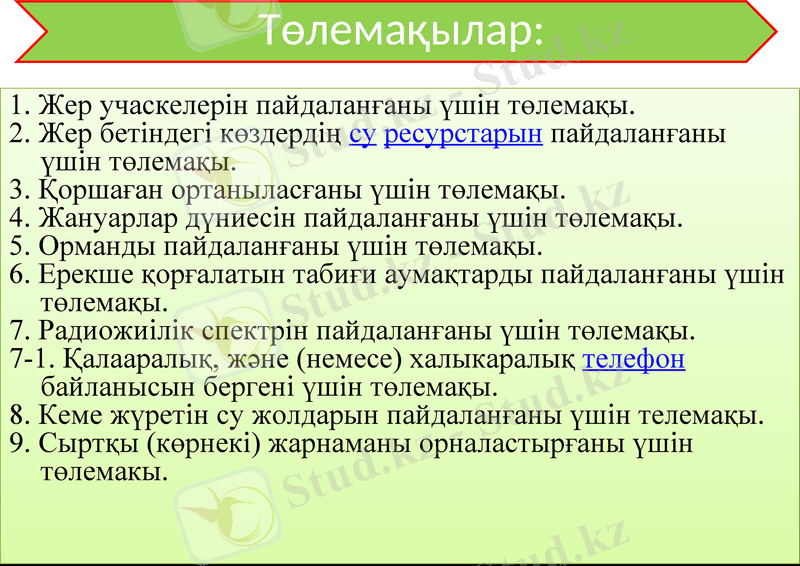

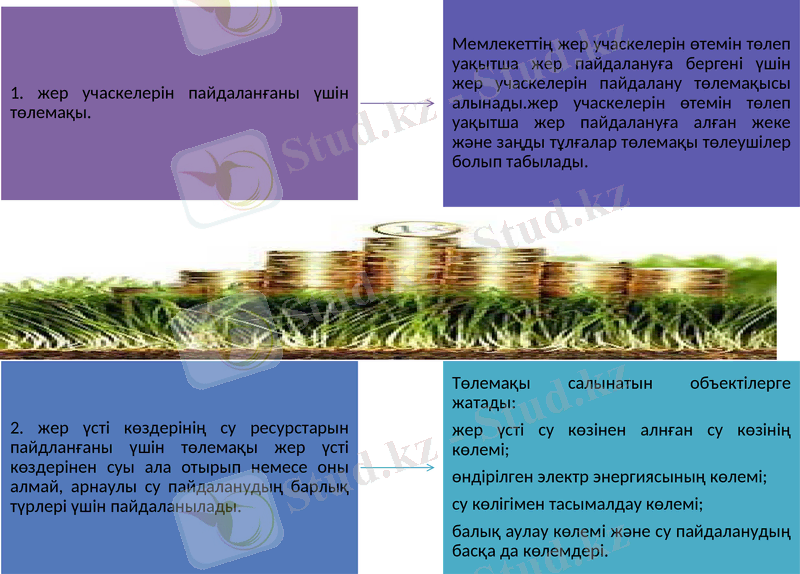

1. Жер учаскелерін пайдаланғаны үшін төлемақы.

2. Жер бетіндегі көздердің су ресурстарын пайдаланғаны үшін төлемақы.

3. Қоршаған ортаныласғаны үшін төлемақы.

4. Жануарлар дүниесін пайдаланғаны үшін төлемақы.

5. Орманды пайдаланғаны үшін төлемақы.

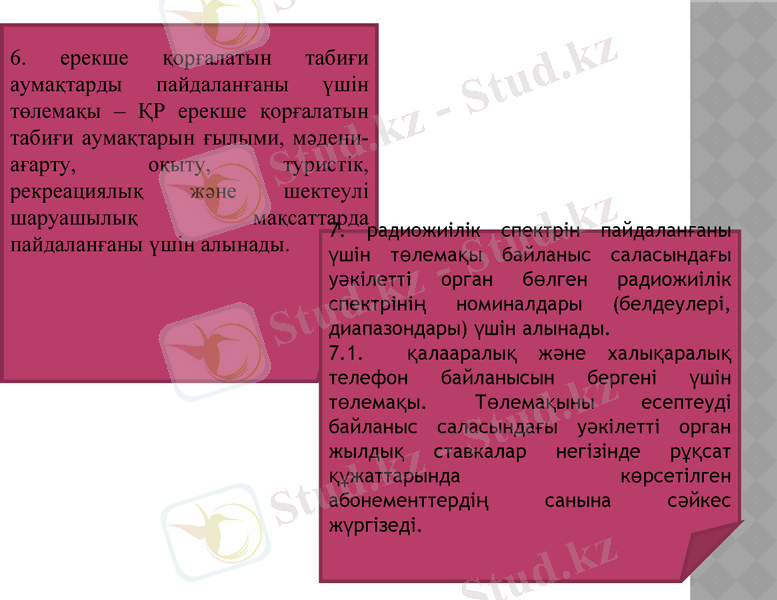

6. Ерекше қорғалатын табиғи аумақтарды пайдаланғаны үшін төлемақы.

7. Радиожиілік спектрін пайдаланғаны үшін төлемақы.

7-1. Қалааралық, және (немесе) халыкаралық телефон байланысын бергені үшін төлемақы.

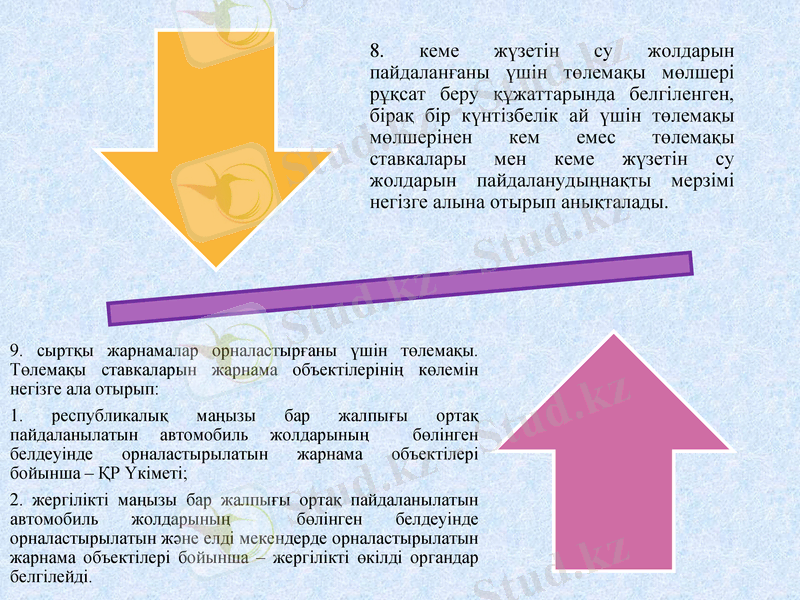

8. Кеме жүретін су жолдарын пайдаланғаны үшін телемақы.

9. Сыртқы (көрнекі) жарнаманы орналастырғаны үшін төлемакы.

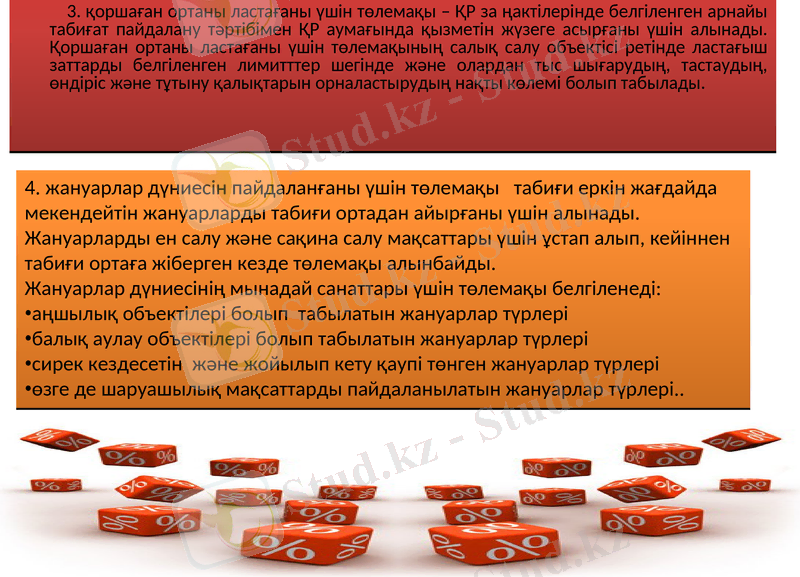

3. қоршаған ортаны ластағаны үшін төлемақы - ҚР за ңактілерінде белгіленген арнайы табиғат пайдалану тәртібімен ҚР аумағында қызметін жүзеге асырғаны үшін алынады. Қоршаған ортаны ластағаны үшін төлемақының салық салу объектісі ретінде ластағыш заттарды белгіленген лимитттер шегінде және олардан тыс шығарудың, тастаудың, өндіріс және тұтыну қалықтарын орналастырудың нақты көлемі болып табылады.

4. жануарлар дүниесін пайдаланғаны үшін төлемақы табиғи еркін жағдайда мекендейтін жануарларды табиғи ортадан айырғаны үшін алынады.

Жануарларды ен салу және сақина салу мақсаттары үшін ұстап алып, кейіннен табиғи ортаға жіберген кезде төлемақы алынбайды.

Жануарлар дүниесінің мынадай санаттары үшін төлемақы белгіленеді:

аңшылық объектілері болып табылатын жануарлар түрлері

балық аулау объектілері болып табылатын жануарлар түрлері

сирек кездесетін және жойылып кету қаупі төнген жануарлар түрлері

өзге де шаруашылық мақсаттарды пайдаланылатын жануарлар түрлері. .

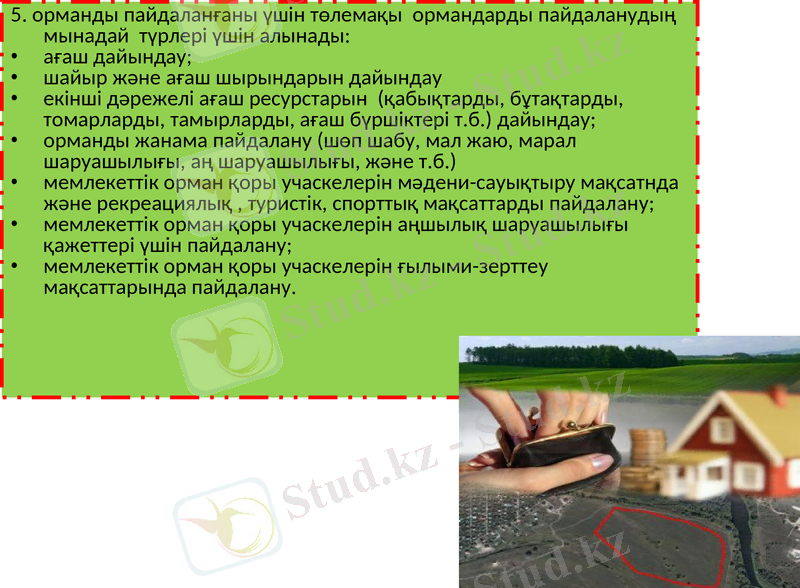

5. орманды пайдаланғаны үшін төлемақы ормандарды пайдаланудың мынадай түрлері үшін алынады:

ағаш дайындау;

шайыр және ағаш шырындарын дайындау

екінші дәрежелі ағаш ресурстарын (қабықтарды, бұтақтарды, томарларды, тамырларды, ағаш бүршіктері т. б. ) дайындау;

орманды жанама пайдалану (шөп шабу, мал жаю, марал шаруашылығы, аң шаруашылығы, және т. б. )

мемлекеттік орман қоры учаскелерін мәдени-сауықтыру мақсатнда және рекреациялық, туристік, спорттық мақсаттарды пайдалану;

мемлекеттік орман қоры учаскелерін аңшылық шаруашылығы қажеттері үшін пайдалану;

мемлекеттік орман қоры учаскелерін ғылыми-зерттеу мақсаттарында пайдалану.

6. ерекше қорғалатын табиғи аумақтарды пайдаланғаны үшін төлемақы - ҚР ерекше қорғалатын табиғи аумақтарын ғылыми, мәдени-ағарту, оқыту, туристік, рекреациялық және шектеулі шаруашылық мақсаттарда пайдаланғаны үшін алынады.

7. радиожиілік спектрін пайдаланғаны үшін төлемақы байланыс саласындағы уәкілетті орган бөлген радиожиілік спектрінің номиналдары (белдеулері, диапазондары) үшін алынады.

7. 1. қалааралық және халықаралық телефон байланысын бергені үшін төлемақы. Төлемақыны есептеуді байланыс саласындағы уәкілетті орган жылдық ставкалар негізінде рұқсат құжаттарында көрсетілген абонементтердің санына сәйкес жүргізеді.

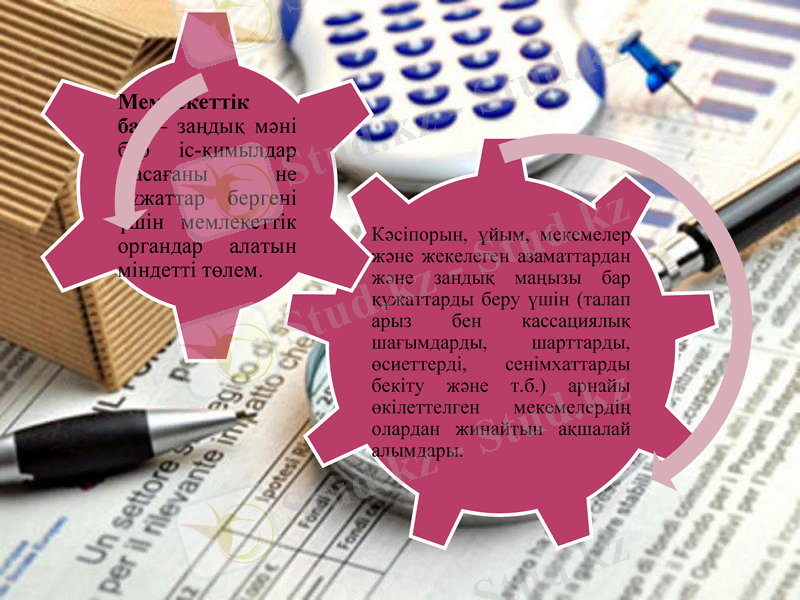

Баж салығы - мемлекетпен немесе өзара кәсіби қатынастар жасайтын жеке адамдардан, заңды ұйымдардан өндіріп алынатын тұтыну салығының бір түрі (мысалы, жалгерлік туралы шарт жасасу, бағалы қағаздар беру, қамқоршылық туралы келісім) .

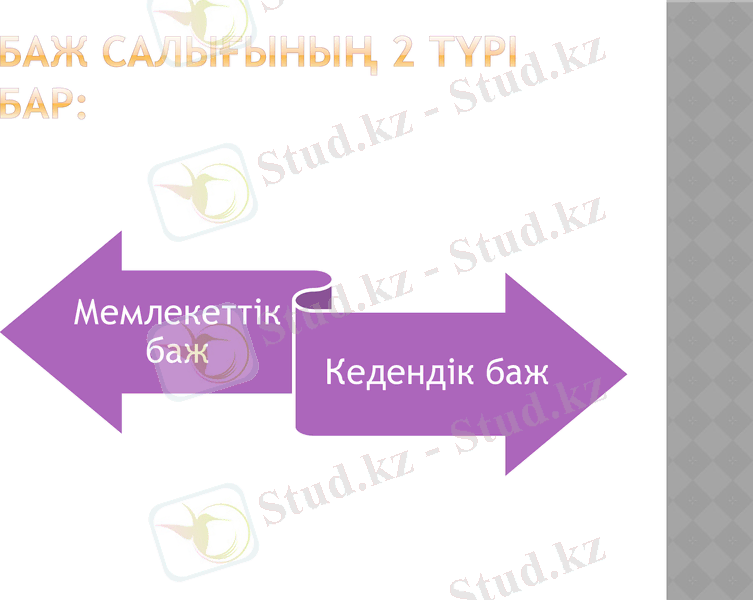

Баж салығының 2 түрі бар:

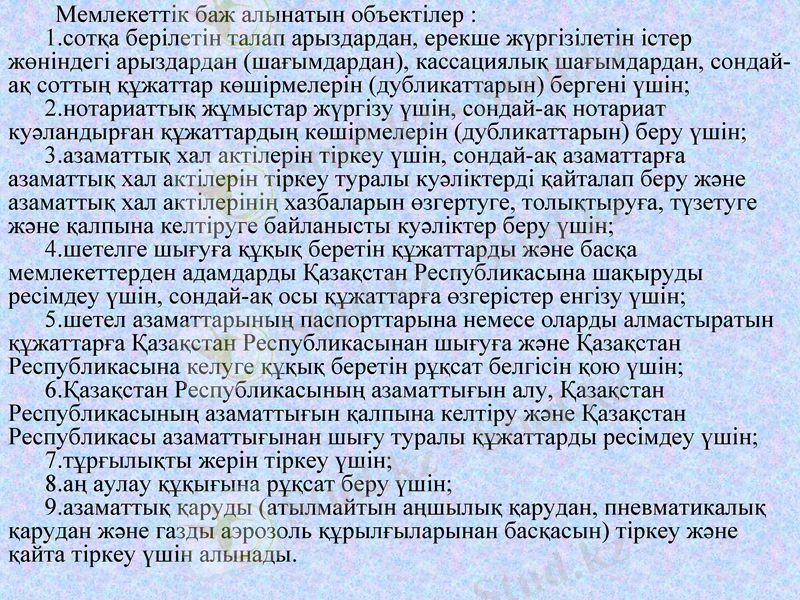

Мемлекеттiк баж алынатын объектiлер : 1. сотқа берiлетiн талап арыздардан, ерекше жүргiзiлетiн iстер жөнiндегi арыздардан (шағымдардан), кассациялық шағымдардан, сондай-ақ соттың құжаттар көшiрмелерiн (дубликаттарын) бергенi үшiн; 2. нотариаттық жұмыстар жүргiзу үшiн, сондай-ақ нотариат куәландырған құжаттардың көшiрмелерiн (дубликаттарын) беру үшiн; 3. азаматтық хал актiлерiн тiркеу үшiн, сондай-ақ азаматтарға азаматтық хал актiлерiн тiркеу туралы куәлiктердi қайталап беру және азаматтық хал актiлерiнiң хазбаларын өзгертуге, толықтыруға, түзетуге және қалпына келтiруге байланысты куәлiктер беру үшiн; 4. шетелге шығуға құқық беретiн құжаттарды және басқа мемлекеттерден адамдарды Қазақстан Республикасына шақыруды ресiмдеу үшiн, сондай-ақ осы құжаттарға өзгерiстер енгiзу үшiн; 5. шетел азаматтарының паспорттарына немесе оларды алмастыратын құжаттарға Қазақстан Республикасынан шығуға және Қазақстан Республикасына келуге құқық беретiн рұқсат белгiсiн қою үшiн; 6. Қазақстан Республикасының азаматтығын алу, Қазақстан Республикасының азаматтығын қалпына келтiру және Қазақстан Республикасы азаматтығынан шығу туралы құжаттарды ресiмдеу үшiн; 7. тұрғылықты жерiн тiркеу үшiн; 8. аң аулау құқығына рұқсат беру үшiн; 9. азаматтық қаруды (атылмайтын аңшылық қарудан, пневматикалық қарудан және газды аэрозоль құрылғыларынан басқасын) тiркеу және қайта тiркеу үшiн алынады.

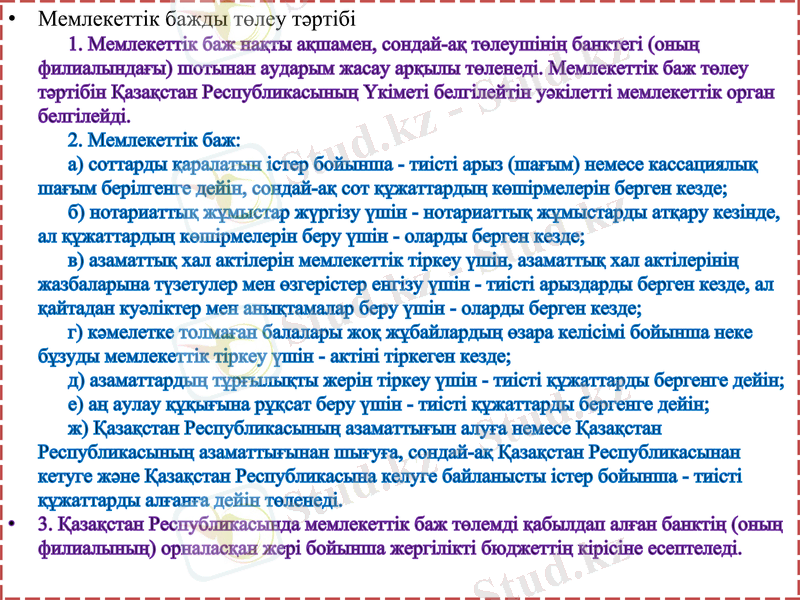

Мемлекеттiк бажды төлеу тәртiбi 1. Мемлекеттiк баж нақты ақшамен, сондай-ақ төлеушiнiң банктегi (оның филиалындағы) шотынан аударым жасау арқылы төленедi. Мемлекеттiк баж төлеу тәртiбiн Қазақстан Республикасының Үкiметi белгiлейтiн уәкiлеттi мемлекеттiк орган белгiлейдi. 2. Мемлекеттiк баж: а) соттарды қаралатын iстер бойынша - тиiстi арыз (шағым) немесе кассациялық шағым берiлгенге дейiн, сондай-ақ сот құжаттардың көшiрмелерiн берген кезде; б) нотариаттық жұмыстар жүргiзу үшiн - нотариаттық жұмыстарды атқару кезiнде, ал құжаттардың көшiрмелерiн беру үшiн - оларды берген кезде; в) азаматтық хал актiлерiн мемлекеттiк тiркеу үшiн, азаматтық хал актiлерiнiң жазбаларына түзетулер мен өзгерiстер енгiзу үшiн - тиiстi арыздарды берген кезде, ал қайтадан куәлiктер мен анықтамалар беру үшiн - оларды берген кезде; г) кәмелетке толмаған балалары жоқ жұбайлардың өзара келiсiмi бойынша неке бұзуды мемлекеттiк тiркеу үшiн - актiнi тiркеген кезде; д) азаматтардың тұрғылықты жерiн тiркеу үшiн - тиiстi құжаттарды бергенге дейiн; е) аң аулау құқығына рұқсат беру үшiн - тиiстi құжаттарды бергенге дейiн; ж) Қазақстан Республикасының азаматтығын алуға немесе Қазақстан Республикасының азаматтығынан шығуға, сондай-ақ Қазақстан Республикасынан кетуге және Қазақстан Республикасына келуге байланысты iстер бойынша - тиiстi құжаттарды алғанға дейiн төленедi.

3. Қазақстан Республикасында мемлекеттiк баж төлемдi қабылдап алған банктiң (оның филиалының) орналасқан жерi бойынша жергiлiктi бюджеттiң кiрiсiне есептеледi.

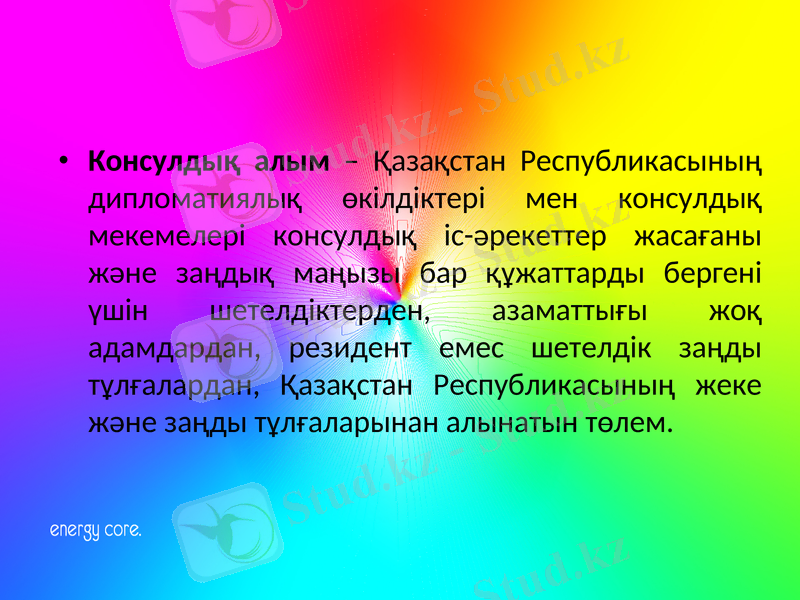

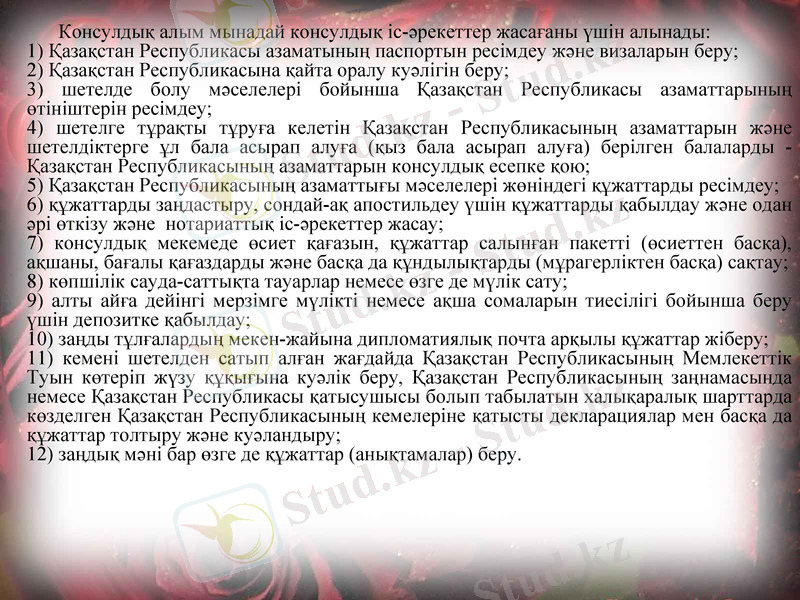

Консулдық алым - Қазақстан Республикасының дипломатиялық өкілдіктері мен консулдық мекемелері консулдық іс-әрекеттер жасағаны және заңдық маңызы бар құжаттарды бергені үшін шетелдіктерден, азаматтығы жоқ адамдардан, резидент емес шетелдік заңды тұлғалардан, Қазақстан Республикасының жеке және заңды тұлғаларынан алынатын төлем.

Консулдық алым мынадай консулдық іс-әрекеттер жасағаны үшін алынады:

1) Қазақстан Республикасы азаматының паспортын ресімдеу және визаларын беру;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz