Арнаулы салық режимдері: түрлері, қолданылуы және шектеулері

АРНАУЛЫ

САЛЫҚ

РЕЖИМІ

Салық режимдері екі топқа бөлінеді:

жалпы режим;

арнаулы салық режимі.

Салық режимi - Салық кодексінде белгiленген салықтарды және бюджетке төленетiн басқа да мiндеттi төлемдердi төлеу жөнiндегi барлық салық мiндеттемелерiн есептеу кезiнде салық төлеушi қолданатын салық заңдары нормаларының жиынтығы.

Жалпы салық режимi - салық төлеушiлердің барлық санаттары үшiн белгiленетiн және барлық салық және басқа да бюджетке төленетін басқа міндеттердің түрлерiн есептеу мен төлеудiң, сондай-ақ олар бойынша салық есептiлiгiн берудiң жалпы тәртiбiн қолдануды көздейтiн тәртiп.

Арнаулы салық режимi - салық төлеушiлердің жекелеген санаттары үшiн белгiленетiн және жекелеген салық түрлерiн есептеу мен төлеудiң және жер учаскелерін пайдаланғаны үшін ақы төлеудің, сондай-ақ олар бойынша салық есептiлiгiн берудiң оңайлатылған тәртiбiн қолдануды көздейтiн бюджетпен есеп айырысудың ерекше тәртiбi.

Арнаулы салық режимдерiн қолданатын тұлғалар:

Шағын бизнес субъектілеріне арналған арнаулы салық режимі

Біржолғы талон негізінде ара-тұра сипатта қызметін жүзеге асыратын жеке тұлға, патент негізінде қызметін жүзеге асыратын жеке кәсіпкер, оңайлатылған декларация негізінде қызметін жүзеге асыратын жеке кәсіпкер және заңды тұлға шағын бизнес субъектілері болып табылады.

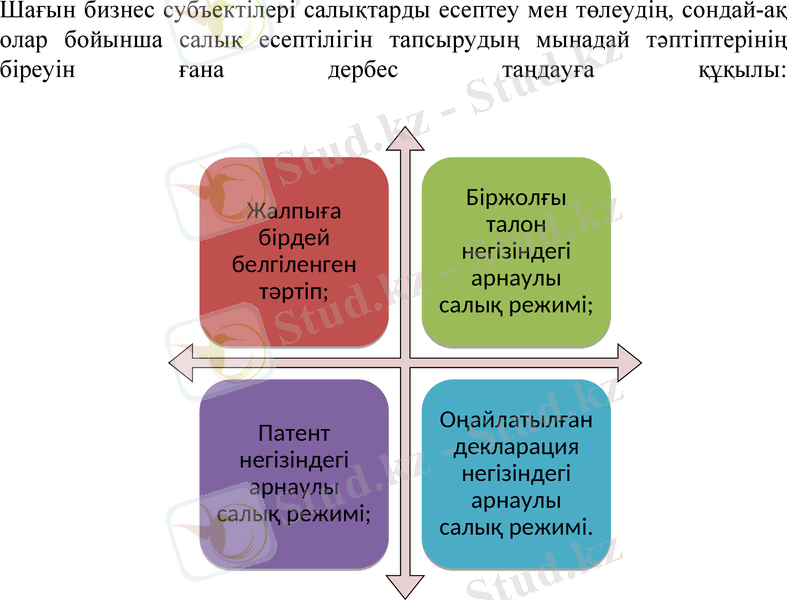

Шағын бизнес субъектілері салықтарды есептеу мен төлеудің, сондай-ақ олар бойынша салық есептілігін тапсырудың мынадай тәптіптерінің біреуін ғана дербес таңдауға құқылы:

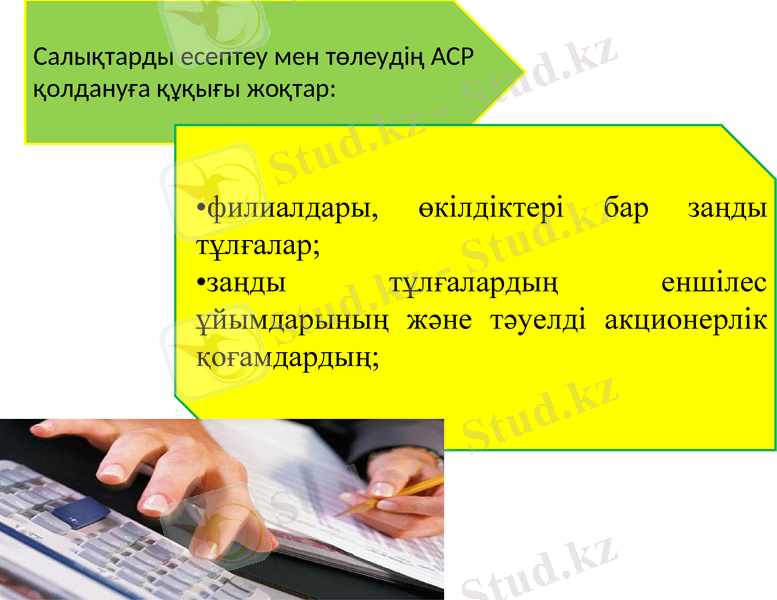

Салықтарды есептеу мен төлеудің АСР қолдануға құқығы жоқтар:

филиалдары, өкілдіктері бар заңды тұлғалар;

заңды тұлғалардың еншілес ұйымдарының және тәуелді акционерлік қоғамдардың;

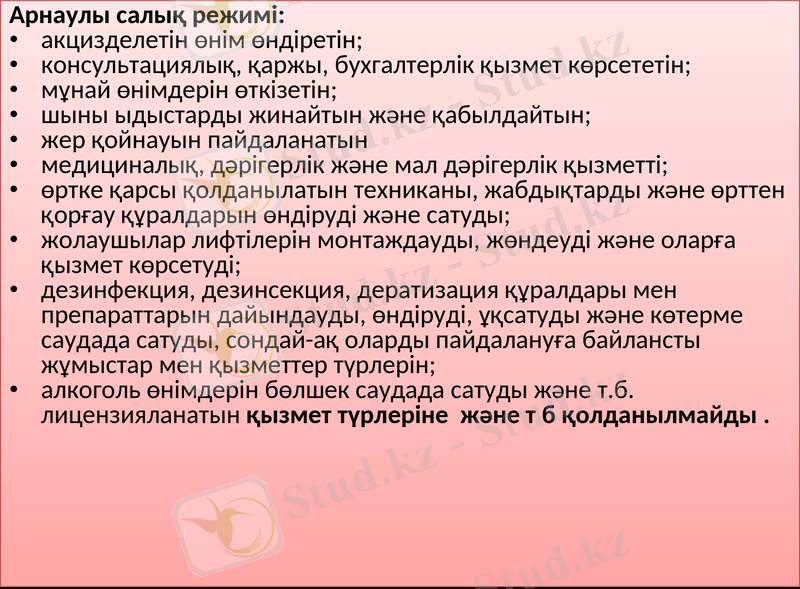

Арнаулы салық режимі:

акцизделетін өнім өндіретін;

консультациялық, қаржы, бухгалтерлік қызмет көрсететін;

мұнай өнімдерін өткізетін;

шыны ыдыстарды жинайтын және қабылдайтын;

жер қойнауын пайдаланатын

медициналық, дәрігерлік және мал дәрігерлік қызметті;

өртке қарсы қолданылатын техниканы, жабдықтарды және өрттен қорғау құралдарын өндіруді және сатуды;

жолаушылар лифтілерін монтаждауды, жөндеуді және оларға қызмет көрсетуді;

дезинфекция, дезинсекция, дератизация құралдары мен препараттарын дайындауды, өндіруді, ұқсатуды және көтерме саудада сатуды, сондай-ақ оларды пайдалануға байлансты жұмыстар мен қызметтер түрлерін;

алкоголь өнімдерін бөлшек саудада сатуды және т. б. лицензияланатын қызмет түрлеріне және т б қолданылмайды .

Шаруа қожалықтарына арналған арнаулы салық режимі бірыңғай жер салығын төлеу негізінде бюджетпен есеп айырысудың айырықша тәртібін көздейді және акцизделетін өнімдерді өндіру, ұқсату және сату жөніндегі қызметті қоспағанда, ауыл шаруашылық өнімдерін өндіру, өзі өндірген ауыл шаруашылық өнімдерін ұқсату және оны өткізу жөніндегі шаруа қожалықтары қызметіне қолданылады.

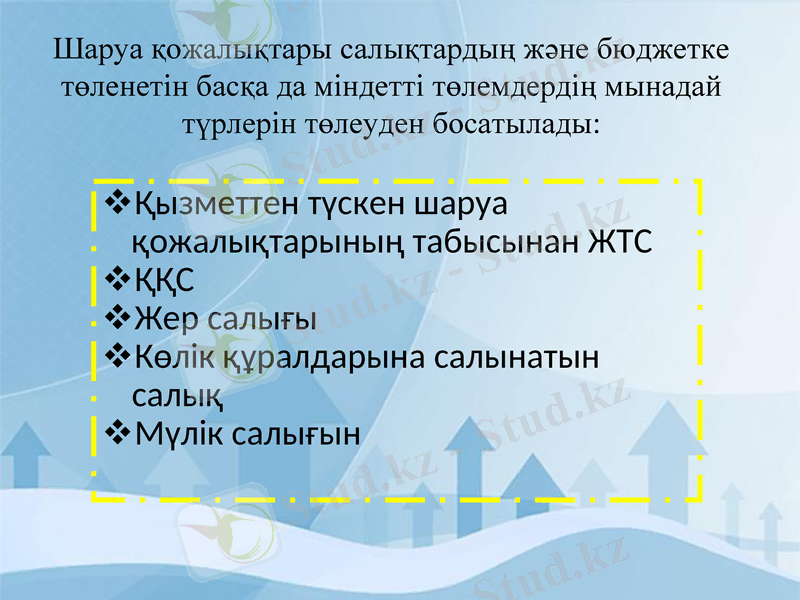

Шаруа қожалықтары салықтардың және бюджетке төленетін басқа да міндетті төлемдердің мынадай түрлерін төлеуден босатылады:

Қызметтен түскен шаруа қожалықтарының табысынан ЖТС

ҚҚС

Жер салығы

Көлік құралдарына салынатын салық

Мүлік салығын

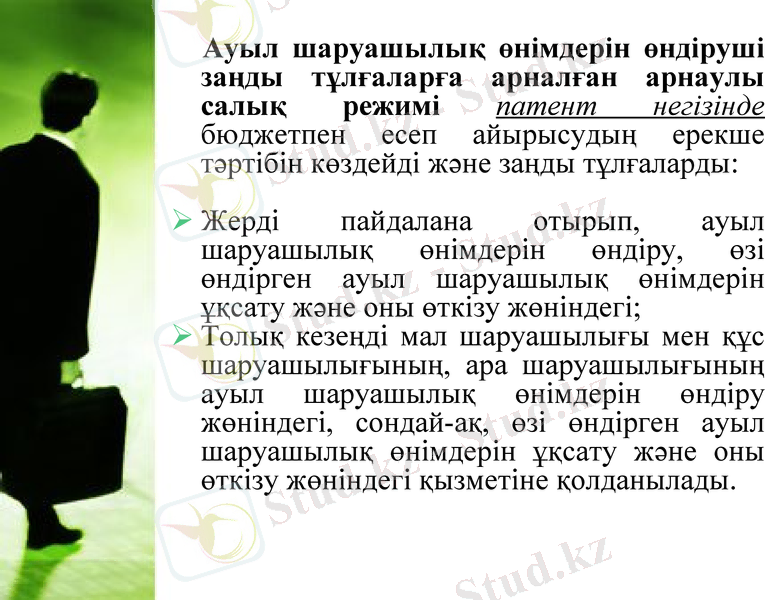

Ауыл шаруашылық өнімдерін өндіруші заңды тұлғаларға арналған арнаулы салық режимі патент негізінде бюджетпен есеп айырысудың ерекше тәртібін көздейді және заңды тұлғаларды:

Жерді пайдалана отырып, ауыл шаруашылық өнімдерін өндіру, өзі өндірген ауыл шаруашылық өнімдерін ұқсату және оны өткізу жөніндегі;

Толық кезеңді мал шаруашылығы мен құс шаруашылығының, ара шаруашылығының ауыл шаруашылық өнімдерін өндіру жөніндегі, сондай-ақ, өзі өндірген ауыл шаруашылық өнімдерін ұқсату және оны өткізу жөніндегі қызметіне қолданылады.

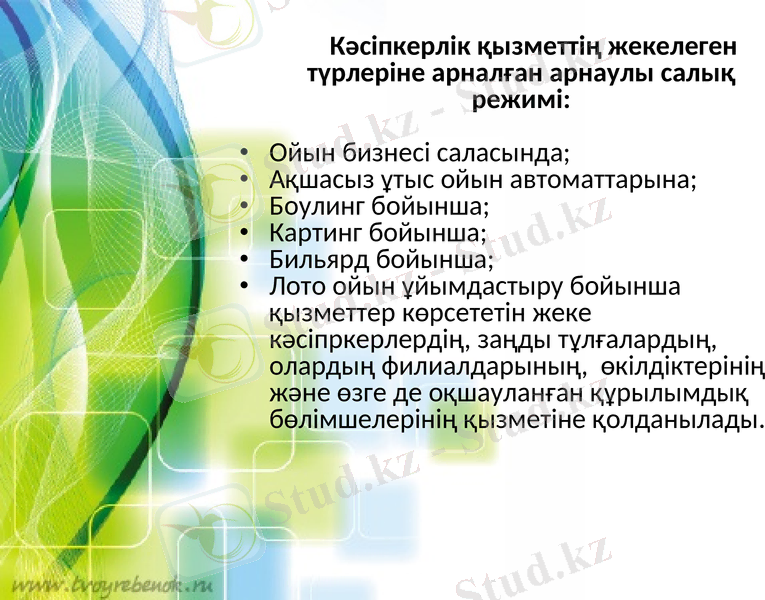

Кәсіпкерлік қызметтің жекелеген түрлеріне арналған арнаулы салық режимі:

Ойын бизнесі саласында;

Ақшасыз ұтыс ойын автоматтарына;

Боулинг бойынша;

Картинг бойынша;

Бильярд бойынша;

Лото ойын ұйымдастыру бойынша қызметтер көрсететін жеке кәсіпркерлердің, заңды тұлғалардың, олардың филиалдарының, өкілдіктерінің және өзге де оқшауланған құрылымдық бөлімшелерінің қызметіне қолданылады.

Тіркелген жиынтық салық салу объектісі болып табылады:

ойын бизнесі саласындағы қызметті жүзеге асыратын салық төлеушілер үшін: ойын үстеі, ақшалай ұтысы бар ойын автоматтары, тотализатор кассалары, букмеккер кеңсе кассасы.

Ұтыс ақшасыз ойын автоматтары қызметін көрсететін салық төлеушілер үшін: ұтыс ақшасызы ойын автоматтары.

Боулинг бойынша қызмет көрсететін салық төлеушілер үшін: ойын жолы.

Картинг бойынша қызмет көрсететін салық төлеушілер үшін: карт.

Бильярд бойынша қызмет көрсететін салық төлеушілер үшін: бильярд үстелі

лото ойынын ұйымдастырушы салық төлеушілер үшін: лото ұйымдастырушы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz