Коммерциялық банктің активтік операциялары: активтердің құрылымы, өтімділігі мен пайдалығы

АКТИВТЕР КОММЕРЦИЯЛЫҚ БАНКТІҢ АКТИВТІК ОПЕРАЦИЯЛАРЫ

ОРЫНДАҒАН: ҚАСЕНОВА ӘСЕЛ

ҚАЙРОЛЛА ЕРКЕЖАН

МӨРЛІБЕКОВА ГҮЛІМ

Несиелік операциялар - бұл несие беруші мен қарыз алушының арасындағы біріншінің екіншісіне төлемділік, мерзімділік және қайтарымдылық шарттарында белгілі ақша қаражаттары сомасын ұсынуы бойынша қатынастар.

Банктің несиелік операциялары

Активті несиелік операциялар банк қарыз алушыларға қарыз ұсынғанда пайда болады

пассивтік несиелік операциялар, банк қарыз алушы ролінде, ал клиенттер - несие беруші ролінде болғанда пайда болады.

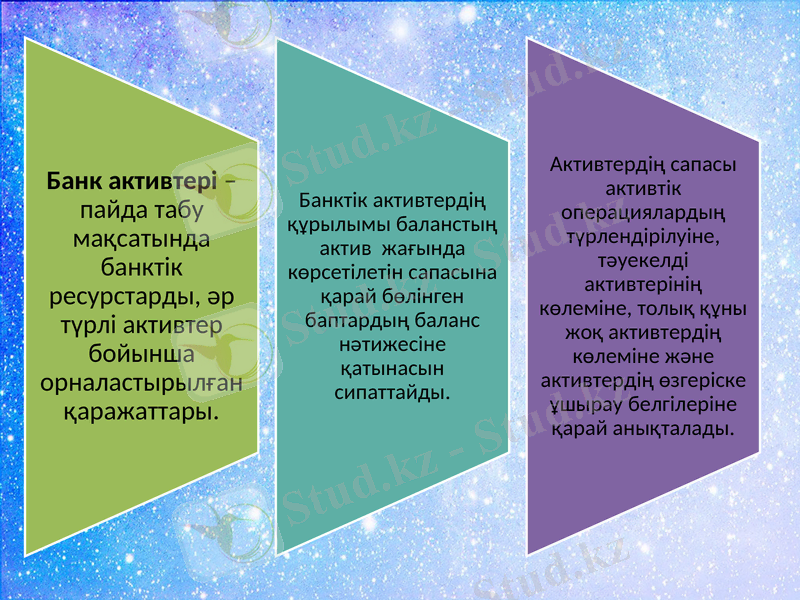

Коммерциялық банктің активтерін төмендегідей 4 топқа бөлуге болады:

Банк өзінің міндеттемелерін күнделікті орындап отыруын қамтамасыз етуі үшін активтердің құрылымы өтімділіктің қоятын талаптарына сәйкес келуге тиіс. Осы мақсатта банк өзінің активтерін, олардың өтелу мерзімдеріне байланысты және өтімділік дәрежесіне қарай жіктейді.

Өтімділігіне қарай банк активтері :

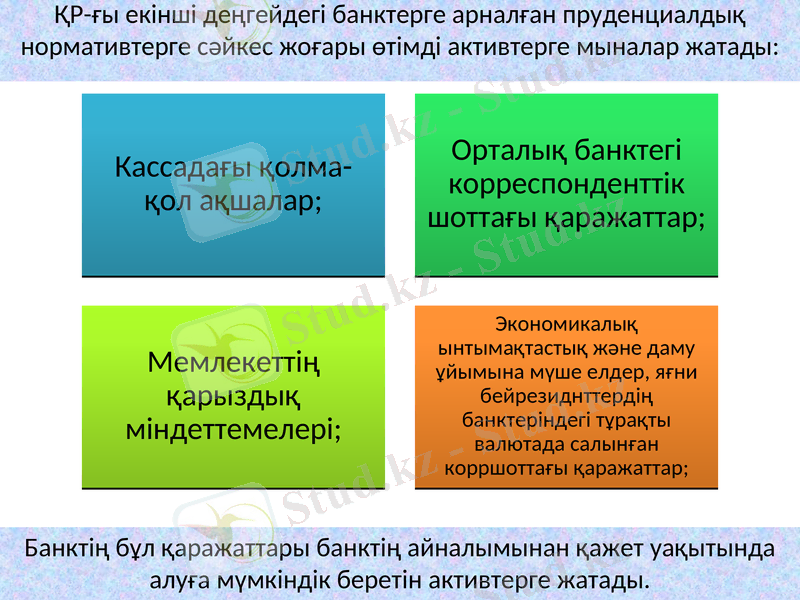

ҚР-ғы екінші деңгейдегі банктерге арналған пруденциалдық нормативтерге сәйкес жоғары өтімді активтерге мыналар жатады:

Банктің бұл қаражаттары банктің айналымынан қажет уақытында алуға мүмкіндік беретін активтерге жатады.

шетелдік әдебиеттерде банк активтерін, олардың өтімділігі мен пайдалылығына қарай 4 топқа бөледі:

1-топ. Алғашқы резервтер - бұл алынатын салымдарды төлеуге және несиеге деген өтінішті қанағаттандыру үшін тез арада пайдаланылатын ең өтімді активтер. Мұндай активтерге мыналар жатады:

Касса;

Орталық банктегі корршоттағы және өзге де шоттардағы ақшалай қаражаттар;

Инкассациялау процесіндегі чектер және өзге де төлем құжаттары;

Басқа да коммерциялық банктердегі корршоттағы қаражаттар.

Мұндай активтер банкке табыс әкелмейді, бірақ банк өтімділігінің негізгі көзі болып табылады.

2-топ. Екінші реттегі резервтер - бұл банкке шамалы ғана табыс әкелгенімен де жоғары өтімді активтер қатарына жатады. Себебі, олардың ең төменгі тәуекелмен, кішкене ғана кешіктіріп, қолма-қол ақшаға айналдыруға болады. Оларға мыналар жатады: вексельдер және өзге де қысқа мерзімді бағалы қағаздар; талап етілетін (онкольдық) несеилер; бірінші сыныпты қарыз алушыға берілетін несиелер. Бұл топтың активтерінің тағайындалуының басты мақсаты - алғашқы резервтерді толықтыру көзі ретінде қызмет ету болып табылады.

3-топ. Банктік активтердің маңызды бөлігі - банктік несиелік портфелі. Банктің несиелері біршама табысты және ең тәуекелді болып келеді. Бұл топ банк пайдасының басты көзін құрайды.

4-топқа инвестициялық портфель жатады. Инвестициялық портфельді қалыптастыру екі мақсатты көздейді: банкке табыс әкелу және ұзақ мерзімді бағалы қағаздардың өтелу мерзімінің жақын қалуына байланысты, сондай-ақ оларды қысқа мерзімге айналдыруда екінші реттегі активтерге қосымша ретінде болу.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz