Бухгалтерлік баланс: анықтамасы, түрлері және актив-пассив құрылымы

БУХГАЛТЕРЛІК БАЛАНС

ОРЫНДАҒАН : ҚАСЕНОВА ӘСЕЛ

ТОП: ФН-305

ТЕКСЕРГЕН : БОЛСЫНБЕКОВА Г. А.

ЖОСПАР :

І. Кіріспе

ІІ. Бухгалтерлік баланс туралы жалпы түсінік

ІІІ. Бухгалтерлік баланстың түрлері

І. Кәсіпорынның шаруашылық құралдары өндіріс саласына үздіксіз қатысады. Оның барлық шаруашылық құралдарының шамасын анықтау үшін және есепті кезеңге оларға экономикалық баға беру үшін әрі қаржы - шаруашылық қызметін жедел басқару үшін әрбір кәсіпорынның өзінің шаруашылық құралдары мен мүлкі туралы жалпы мәліметтері болуы керек. Осындай жалпылау бухгалтерлік балансты құру жолымен жүзеге асырылады.

Бухгалтерлік баланс - ақшалай бағалауда көрсетілген әрі белгілі бір мерзімге құрылған шаруашылық құралдарының құрамы мен орналастырылуы және олардың құрылу көздері бойынша экономикалық топтастыру және жалпылама қорыту тәсілі.

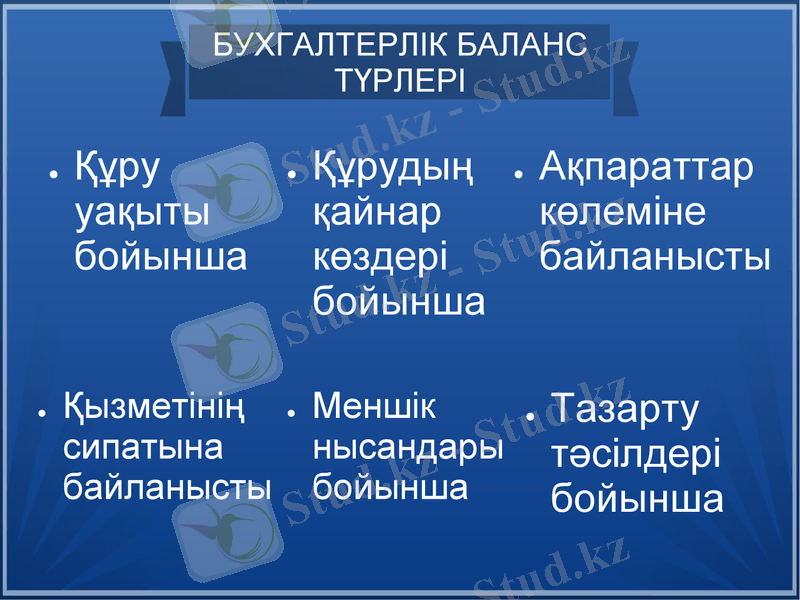

БУХГАЛТЕРЛІК БАЛАНС ТҮРЛЕРІ

Құру уақыты бойынша

Құрудың қайнар көздері бойынша

Ақпараттар көлеміне байланысты

Тазарту тәсілдері бойынша

Меншік нысандары бойынша

Қызметінің сипатына байланысты

Құру уақыты

бойынша

баланс түрлері

Ағымдағы баланстар

Кәсіпорынның барлық қызмет ету

Уақытыбойында жасалады. Олар

өз кезегінде бастапқы, аралық,

соңғы болып бөлінеді

Таратылу балансы

Кәсіпорын таратылған және

жабылған кезде жасалады.

Біріктіру балансы

Бірнеше кәсіпорын біріккен кезде

Жасалатын баланс

Бөлу баланстары

Ірі кәсіпорынның бірнеше шағын

құрылымдық бірліктерге немесе

құрылымдық бөлімшелерді басқа

бір кәсіпорынға берген кезде

жасалатын баланс.

Кіріспе баланс

Кәсіпорын алғаш құрылған

кезде жасайды.

Ол кәсіпорынның өз қызметін

бастаған тұстағы құндылықтарын

анықтайды.

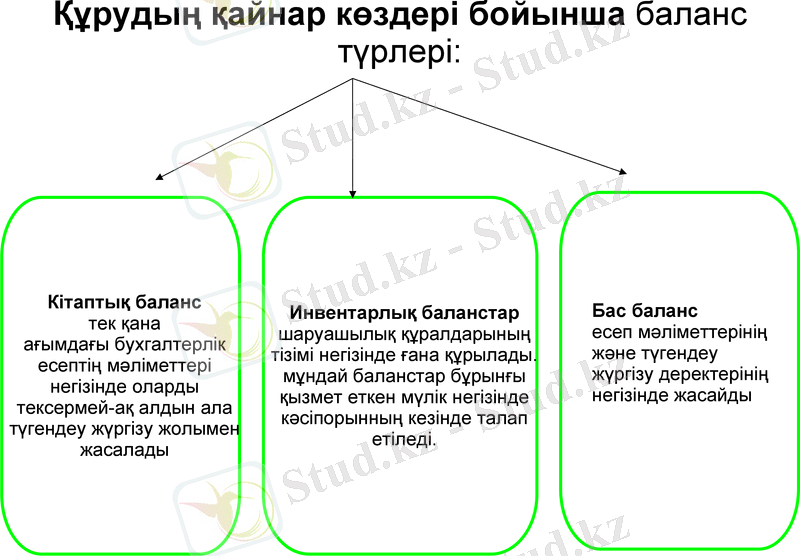

Құрудың қайнар көздері бойынша баланс түрлері:

Кітаптық баланс

тек қана

ағымдағы бухгалтерлік

есептің мәліметтері

негізінде оларды

тексермей-ақ алдын ала

түгендеу жүргізу жолымен

жасалады

Инвентарлық баланстар

шаруашылық құралдарының

тізімі негізінде ғана құрылады.

мұндай баланстар бұрынғы

қызмет еткен мүлік негізінде

кәсіпорынның кезінде талап

етіледі.

Бас баланс

есеп мәліметтерінің және түгендеу

жүргізу деректерінің негізінде жасайды

Ақпараттар көлеміне байланысты

баланс түрлері

Біртекті баланс

бір ғана кәсіпорынның қызметін

және ағымдағы бухгалтерлік

есеп мәліметтерінің негізінде

жасалады

Жинақ баланс

бірнеше біртекті баланс

баптарында есепте тұрған

сомаларды механикалық

түрде қосу жолымен

алады.

Топтастырылған жинақ баланс

Экономикалық түрде бір-бірімен

Өзара байланысты заңды дербес

Кәсіпорындардың баланстарын

Қосу жолымен жасалады

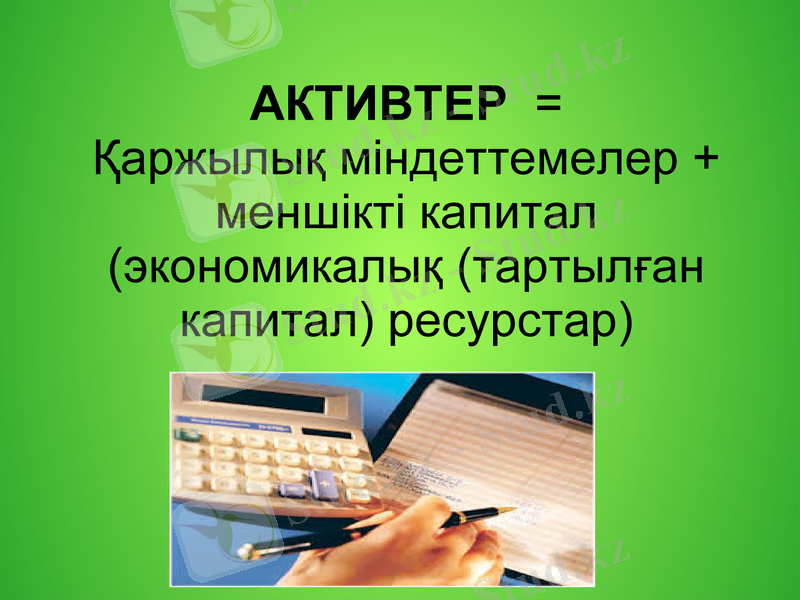

БУХГАЛТЕРЛІК БАЛАНС

А К Т И В

П А С С И В

Құралдар, материалдық емес

активтер, күрделі салымдар,

материалдар, дайын өнім,

ақшалай қаражат т. б

көрсетіледі.

Шаруашылық құралдарының

құрылу көздері бойынша,

яғни кімнен және

қанша шаруашылық құралдары

алынғанын көрсетіледі.

АКТИВТЕР = Қаржылық міндеттемелер + меншікті капитал (экономикалық (тартылған капитал) ресурстар)

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz