Бухгалтерлік құжат айналымы: құрылымы, жіктелуі және басқару қағидалары

БУХГАЛЕТРЛІК ҚҰЖАТТАР АЙНАЛЫМЫ

Тексерген: Болсынбекова Г. А.

Орындаған : Қасенова Әсел

Топ: ФН-305

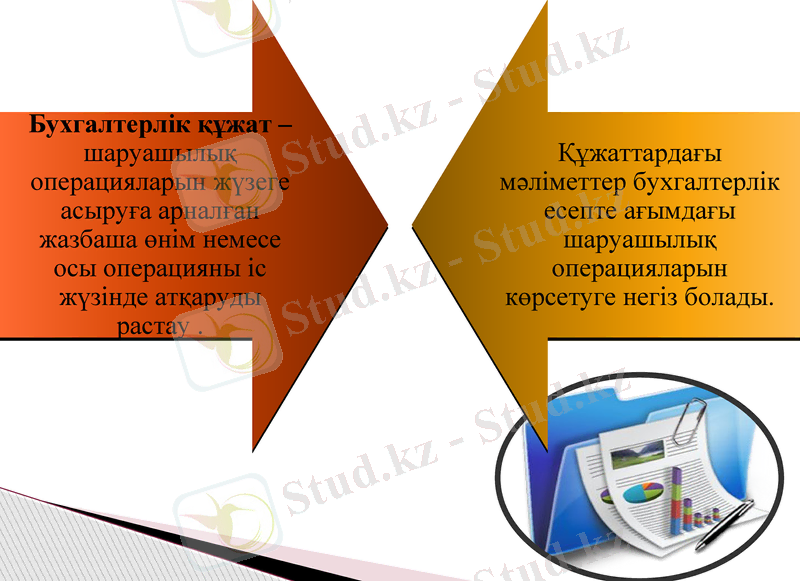

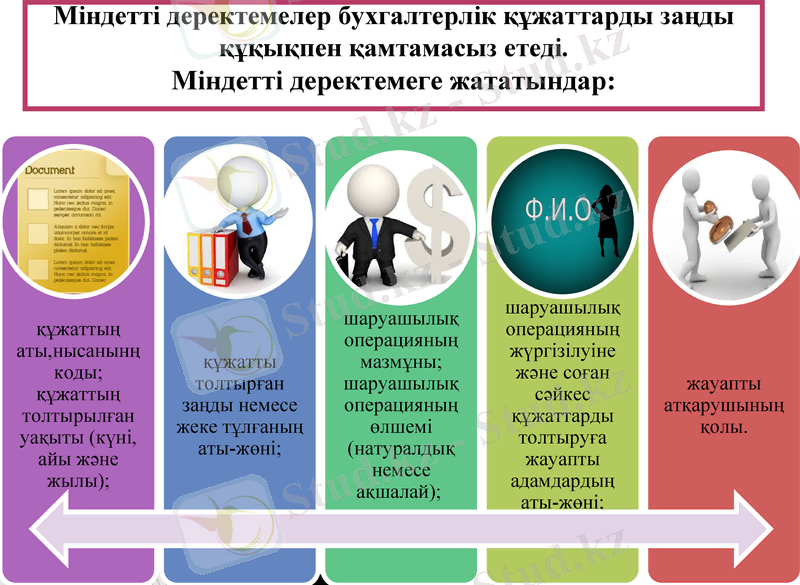

Міндетті деректемелер бухгалтерлік құжаттарды заңды құқықпен қамтамасыз етеді. Міндетті деректемеге жататындар:

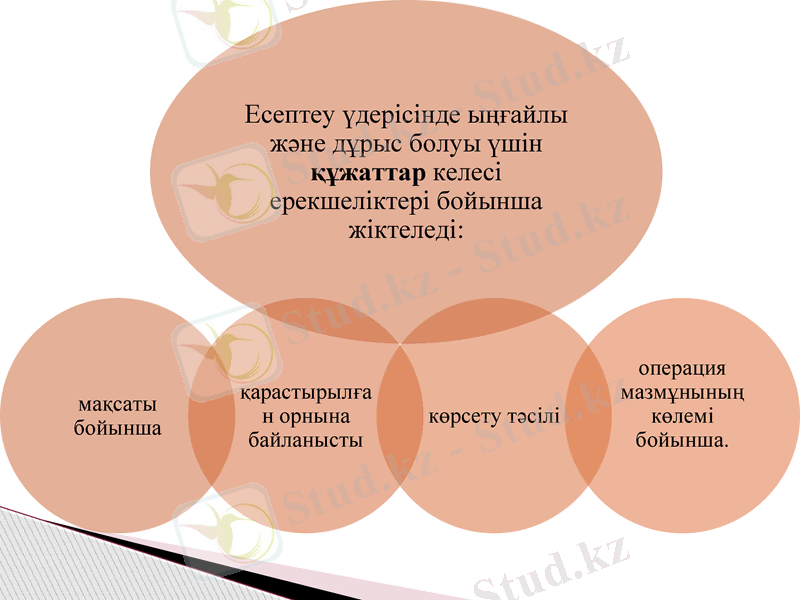

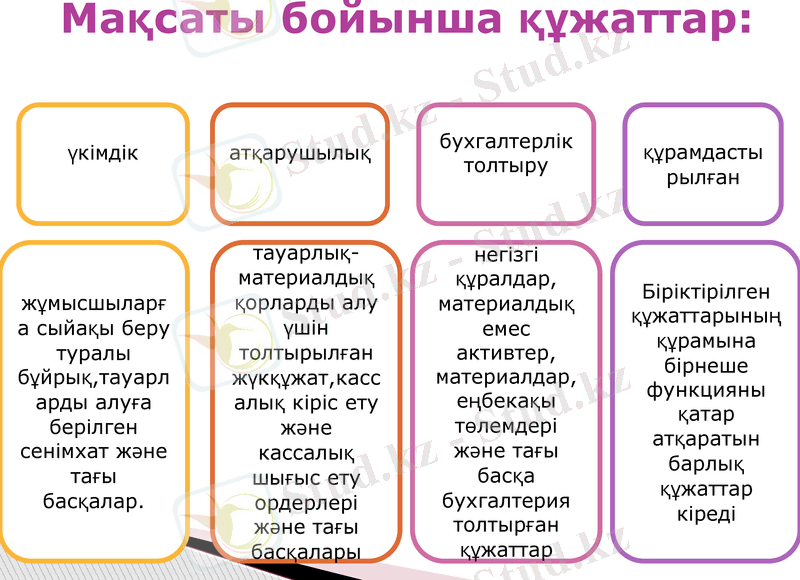

Мақсаты бойынша құжаттар:

үкімдік

атқарушылық

бухгалтерлік толтыру

құрамдастырылған

негізгі құралдар, материалдық емес активтер, материалдар, еңбекақы төлемдері және тағы басқа бухгалтерия толтырған құжаттар

тауарлық-материалдық қорларды алу үшін толтырылған жүкқұжат, кассалық кіріс ету және кассалық шығыс ету ордерлері және тағы басқалары

Біріктірілген құжаттарының құрамына бірнеше функцияны қатар атқаратын барлық құжаттар кіреді

жұмысшыларға сыйақы беру туралы бұйрық, тауарларды алуға берілген сенімхат және тағы басқалар.

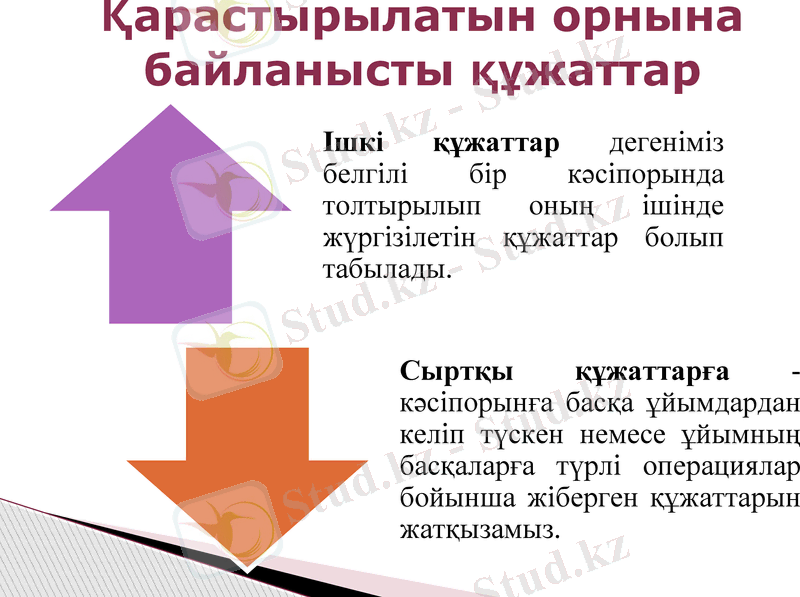

Қарастырылатын орнына байланысты құжаттар

Операцияның көрініс алу тәсіліне байланысты

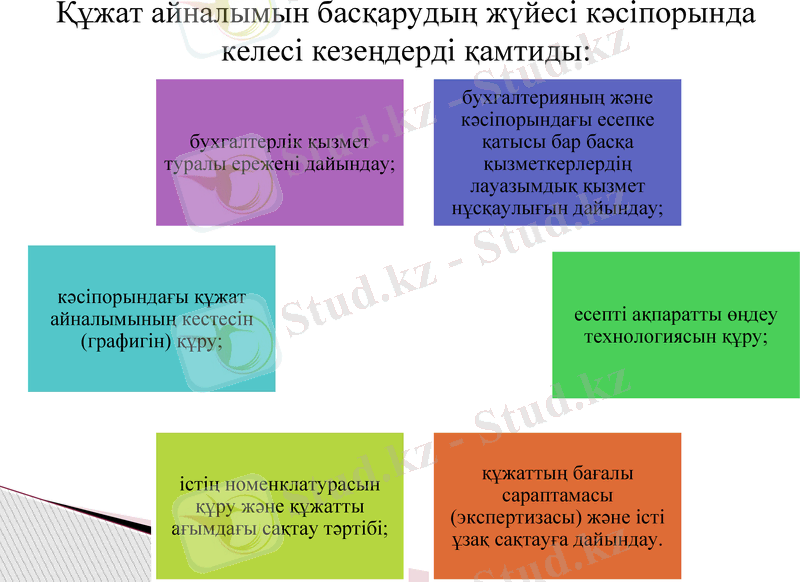

Құжат айналымын басқарудың жүйесі кәсіпорында келесі кезеңдерді қамтиды:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz