Жер қойнауын пайдаланушыларға салық салудың үлгілері және арнаулы төлемдер: бонустар, роялти, үстеме пайда салығы

Жер қойнауын пайдаланушыларға салық салу

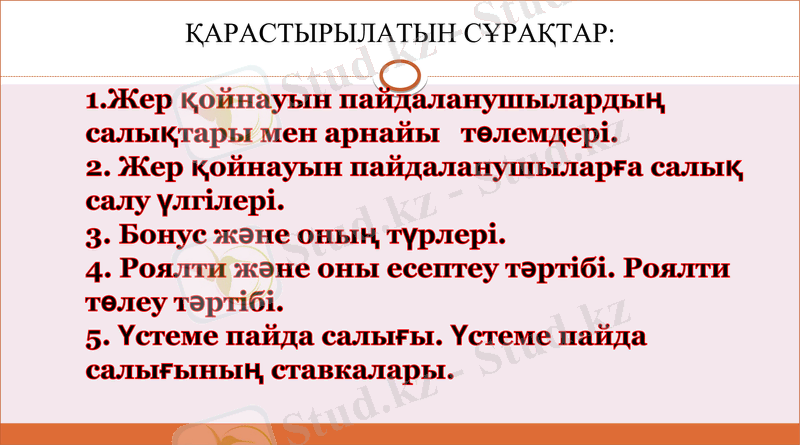

ҚАРАСТЫРЫЛАТЫН СҰРАҚТАР:

1. Жер қойнауын пайдаланушылардың салықтары мен арнайы төлемдері.

2. Жер қойнауын пайдаланушыларға салық салу үлгілері.

3. Бонус және оның түрлері.

4. Роялти және оны есептеу тәртібі. Роялти төлеу тәртібі.

5. Үстеме пайда салығы. Үстеме пайда салығының ставкалары.

Жер қойнауын пайдаланушылар - Қазақстан Республикасының аумағында, мұнай операцияларын қоса алғанда, жер қойнауын пайдалану жөніндегі операцияларды Қазақстан Республикасының заң актілеріне сәйкес жүзеге асыратын жеке және заңды тұлға.

Жер қойнауын пайдаланушылар мынадай салықтары мен арнайы төлемдердi төлейді:

1) үстеме пайда салығын;

2) жер қойнауын пайдаланушылардың арнайы төлемдерiн:

а) бонустар (қол қойылатын және коммерциялық табу) ;

ә) роялтидi;

б) өнiмдi бөлу бойынша Қазақстан Республикасының үлесi;

в) қызметiн өнiмдi бөлу туралы келiсiм-шарт бойынша жүзеге асыратын жер қойнауын пайдаланушының қосымша төлемiн есептеу мен төлеу тәртiбi белгiленедi.

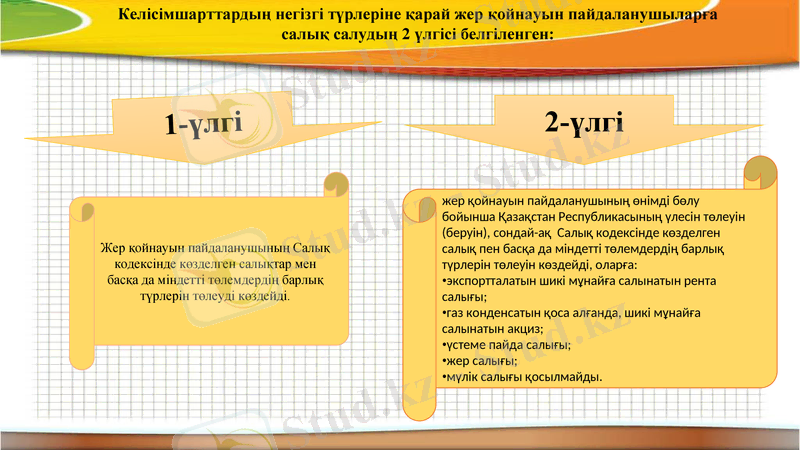

Келісімшарттардың негізгі түрлеріне қарай жер қойнауын пайдаланушыларға

салық салудың 2 үлгісі белгіленген:

1-үлгі

2-үлгі

Жер қойнауын пайдаланушының Салық кодексінде көзделген салықтар мен басқа да міндетті төлемдердің барлық түрлерін төлеуді көздейді.

жер қойнауын пайдаланушының өнiмдi бөлу бойынша Қазақстан Республикасының үлесiн төлеуiн (беруiн), сондай-ақ Салық кодексінде көзделген салық пен басқа да мiндеттi төлемдердiң барлық түрлерiн төлеуiн көздейдi, оларға:

экспортталатын шикi мұнайға салынатын рента салығы;

газ конденсатын қоса алғанда, шикі мұнайға салынатын акциз;

үстеме пайда салығы;

жер салығы;

мүлiк салығы қосылмайды.

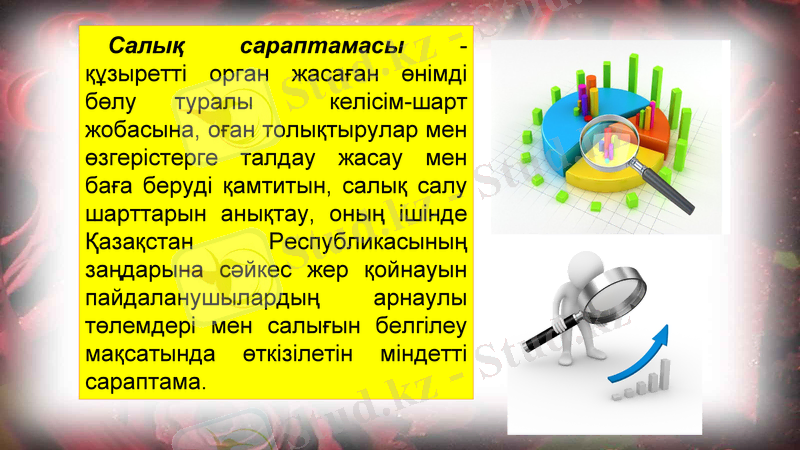

Салық сараптамасы - құзыреттi орган жасаған өнімді бөлу туралы келісiм-шарт жобасына, оған толықтырулар мен өзгерiстерге талдау жасау мен баға берудi қамтитын, салық салу шарттарын анықтау, оның iшiнде Қазақстан Республикасының заңдарына сәйкес жер қойнауын пайдаланушылардың арнаулы төлемдерi мен салығын белгiлеу мақсатында өткiзiлетiн мiндеттi сараптама.

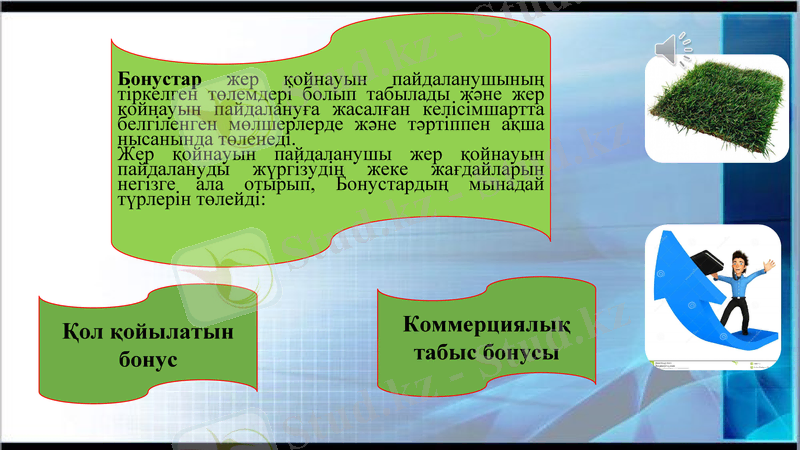

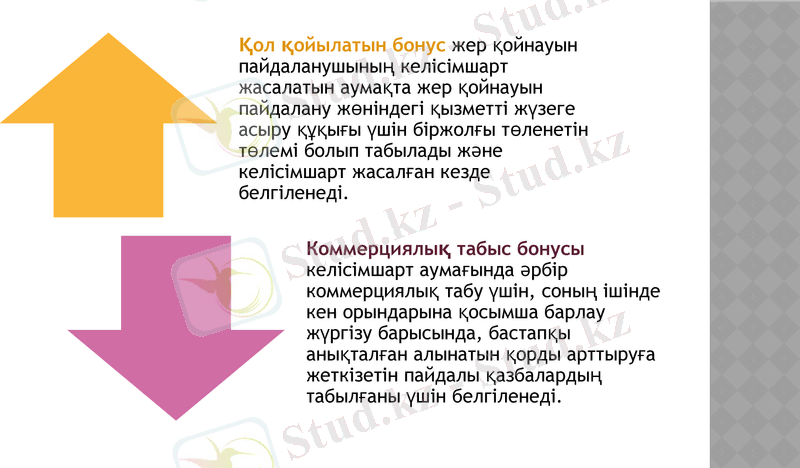

Бонустар жер қойнауын пайдаланушының тіркелген төлемдері болып табылады және жер қойнауын пайдалануға жасалған келісімшартта белгіленген мөлшерлерде және тәртіппен ақша нысанында төленеді.

Жер қойнауын пайдаланушы жер қойнауын пайдалануды жүргізудің жеке жағдайларын негізге ала отырып, Бонустардың мынадай түрлерін төлейді:

Қол қойылатын бонус

Коммерциялық табыс бонусы

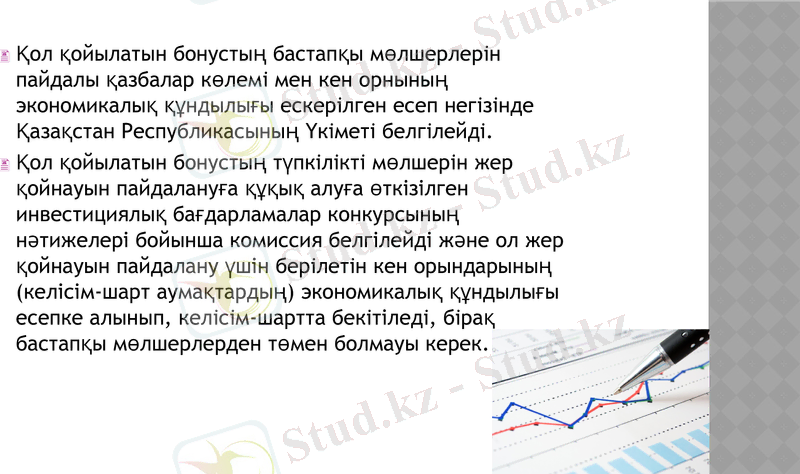

Қол қойылатын бонустың бастапқы мөлшерлерiн пайдалы қазбалар көлемi мен кен орнының экономикалық құндылығы ескерiлген есеп негiзiнде Қазақстан Республикасының Yкiметi белгiлейдi.

Қол қойылатын бонустың түпкiлiктi мөлшерiн жер қойнауын пайдалануға құқық алуға өткізілген инвестициялық бағдарламалар конкурсының нәтижелері бойынша комиссия белгілейді және ол жер қойнауын пайдалану үшін берiлетiн кен орындарының (келісім-шарт аумақтардың) экономикалық құндылығы есепке алынып, келiсiм-шартта бекiтіледi, бiрақ бастапқы мөлшерлерден төмен болмауы керек.

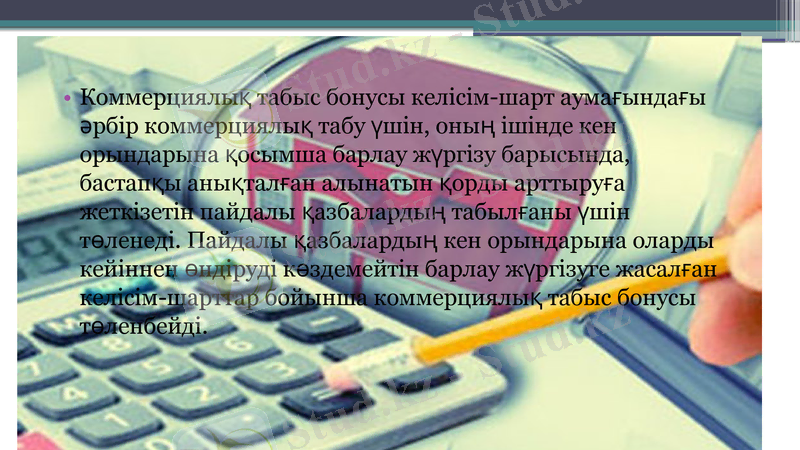

Коммерциялық табыс бонусы келiсiм-шарт аумағындағы әрбiр коммерциялық табу үшiн, оның iшiнде кен орындарына қосымша барлау жүргiзу барысында, бастапқы анықталған алынатын қорды арттыруға жеткiзетiн пайдалы қазбалардың табылғаны үшiн төленедi. Пайдалы қазбалардың кен орындарына оларды кейiннен өндiрудi көздемейтiн барлау жүргiзуге жасалған келiсiм-шарттар бойынша коммерциялық табыс бонусы төленбейдi.

Жер қойнауын пайдаланушы роялтидi Қазақстан Республикасының аумағында өндiрiлетiн пайдалы қазбалардың әр түрi бойынша, оның сатып алушыларға өткiзiлгенiне (тиеп жөнелтiлгенiне) немесе өз қажетiне пайдаланылғанына қарамастан, жеке төлейдi.

Жер қойнауын пайдалану барлаумен және өндiрумен байланысы жоқ жер асты құрылыстарын салу және пайдалану жолымен жүзеге асырылатын кезде жер қойнауын пайдаланушы роялтидi жер асты құрылыстарын салу кезiнде жер қойнауынан алынатын пайдалы қазбалардың көлемi үшiн, сондай-ақ мұндай құрылыстардың жер қойнауында алатын көлемi үшiн төлейдi.

Жер қойнауын пайдалануға жасалған келiсiм-шартта белгiленген роялти, төменде көзделген жағдайларды қоспағанда, ақшалай нысанда төленедi.

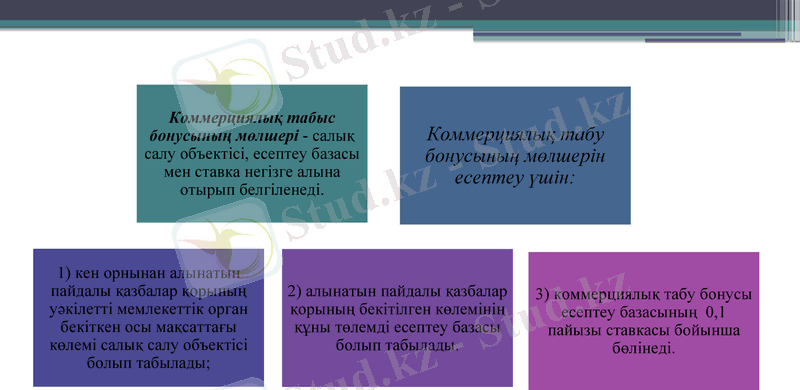

Роялти мөлшерi салық салу объектісi, eceптeу базасы мен ставка негізге алына отырып айқындалады.

Пайдалы қазбалардың өндіріліп алынған көлемi немесе нақты өндiрiлген пайдалы қазбалардан алынған алғашқы тауарлы өнiмнің көлемi салық салу объектiсi болып табылады.

Мыналар:

1. пайдалы қазбалардың өзi:

мұнай, табиғи газ және газ конденсаты;

көмiр және жанғыш тақтатастар;

тауарлы кендер;

жер асты сулары, оның ішінде бастапқы өңдеуден өткен сулар;

слюда, керіш, құрылыс материалдары өндiрісіне арналған шикізат;

металлургияға арналған кен емес шикізат;

2) қымбат бағалы металдар, құмда, кенде, концентратта болатын металдар;

3) қара, түсті, сирек кездесетiн және радиоактивті металдардың, кен-химия шикізатының концентраттары;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz