Қазақстан Республикасындағы жеке табыс салығы: анықтама, есептеу, шегерімдер және декларациялау

Жеке табыс салығы - жеке тұлғалардан алынатын салықтардың ішіндегі ең негізгісі. Жеке табыс салығының түскен түсім толығымен жергілікті бюджетке түсіп, сол аумақтың әлеуметтік-экономикалық жағдайын көтеруге жұмсалады.

Жеке табыс салығы тікелей салық болып табылады, оның ішінде жеке тікелей салық, өйткені жеке салықтарда тек табыс қана есептелінбейді. Сонымен қатар салық төлеушінің қаржылық жағдайы ескеріледі.

Жеке табыс салығын салық салу объектiлерi бар жеке тұлғалар төлейді.

Резидент емес жеке тұлғалар жеке табыс салығы бойынша салықты есептеп, төлейдi және жеке табыс салығы бойынша салық декларациясын табыс етедi.

Жеке табыс салығы бойынша негізінен екі салық салу объектiлерi бар:

Салық төлеушінің төлем көзінен салық салынатын табыстары жеке тұлғалардың ақшалай түрде алған барлық табыстарының жиыны болып табылады және оның құрамына жататындар:

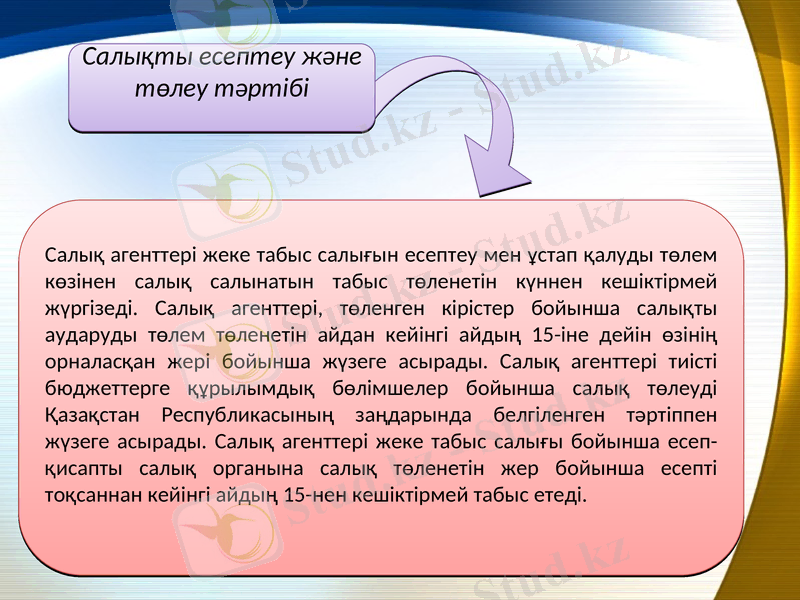

Салық агенттерi жеке табыс салығын есептеу мен ұстап қалуды төлем көзiнен салық салынатын табыс төленетiн күннен кешiктiрмей жүргізедi. Салық агенттері, төленген кірістер бойынша салықты аударуды төлем төленетін айдан кейінгі айдың 15-іне дейін өзінің орналасқан жерi бойынша жүзеге асырады. Салық агенттері тиісті бюджеттерге құрылымдық бөлімшелер бойынша салық төлеуді Қазақстан Республикасының заңдарында белгіленген тәртіппен жүзеге асырады. Салық агенттері жеке табыс салығы бойынша есеп-қисапты салық органына салық төленетін жер бойынша есепті тоқсаннан кейінгі айдың 15-нен кешіктірмей табыс етеді.

Салықты есептеу және төлеу тәртібі

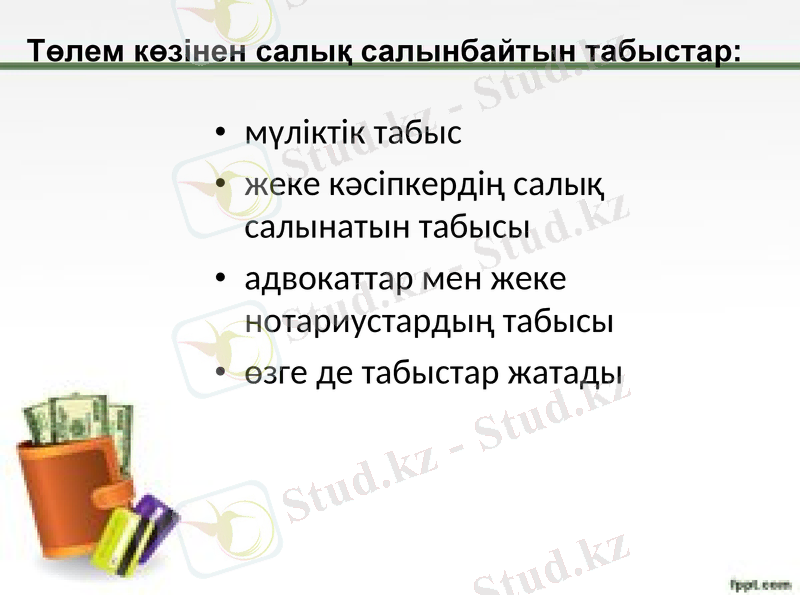

мүліктік табыс

жеке кәсіпкердің салық салынатын табысы

адвокаттар мен жеке нотариустардың табысы

өзге де табыстар жатады

Төлем көзiнен салық салынбайтын табыстар:

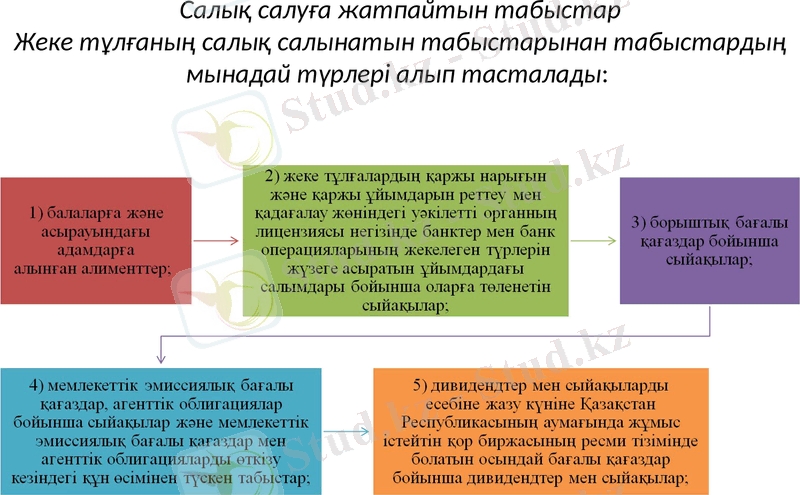

Салық салуға жатпайтын табыстар Жеке тұлғаның салық салынатын табыстарынан табыстардың мынадай түрлерi алып тасталады:

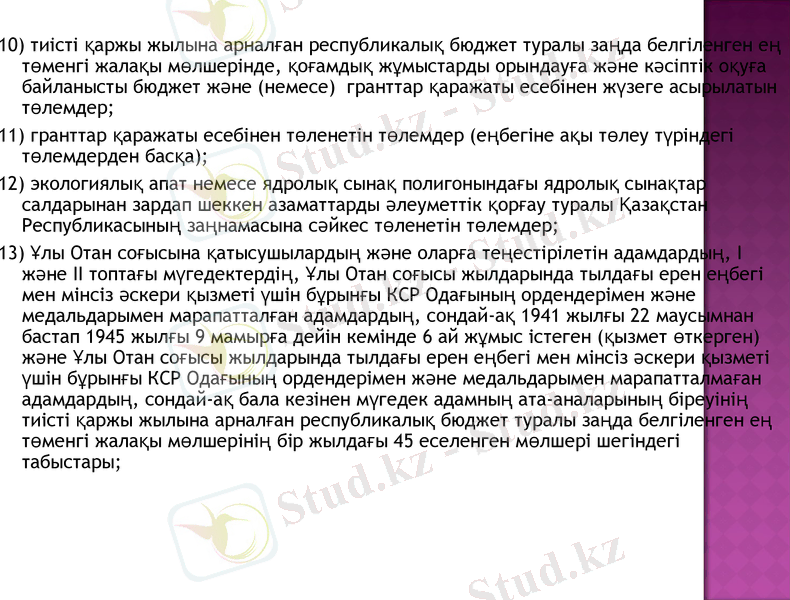

10) тиiстi қаржы жылына арналған республикалық бюджет туралы заңда белгiленген ең төменгі жалақы мөлшерiнде, қоғамдық жұмыстарды орындауға және кәсiптік оқуға байланысты бюджет және (немесе) гранттар қаражаты есебiнен жүзеге асырылатын төлемдер;

11) гранттар қаражаты есебiнен төленетiн төлемдер (еңбегіне ақы төлеу түрiндегi төлемдерден басқа) ;

12) экологиялық апат немесе ядролық сынақ полигонындағы ядролық сынақтар салдарынан зардап шеккен азаматтарды әлеуметтiк қорғау туралы Қазақстан Республикасының заңнамасына сәйкес төленетiн төлемдер;

13) Ұлы Отан соғысына қатысушылардың және оларға теңестiрiлетiн адамдардың, I және II топтағы мүгедектердiң, Ұлы Отан соғысы жылдарында тылдағы ерен еңбегі мен мінсіз әскери қызметі үшін бұрынғы КСР Одағының ордендерімен және медальдарымен марапатталған адамдардың, сондай-ақ 1941 жылғы 22 маусымнан бастап 1945 жылғы 9 мамырға дейін кемінде 6 ай жұмыс істеген (қызмет өткерген) және Ұлы Отан соғысы жылдарында тылдағы ерен еңбегі мен мінсіз әскери қызметі үшін бұрынғы КСР Одағының ордендерімен және медальдарымен марапатталмаған адамдардың, сондай-ақ бала кезiнен мүгедек адамның ата-аналарының бiреуiнiң тиісті қаржы жылына арналған республикалық бюджет туралы заңда белгіленген ең төменгі жалақы мөлшерінің бір жылдағы 45 еселенген мөлшері шегіндегі табыстары;

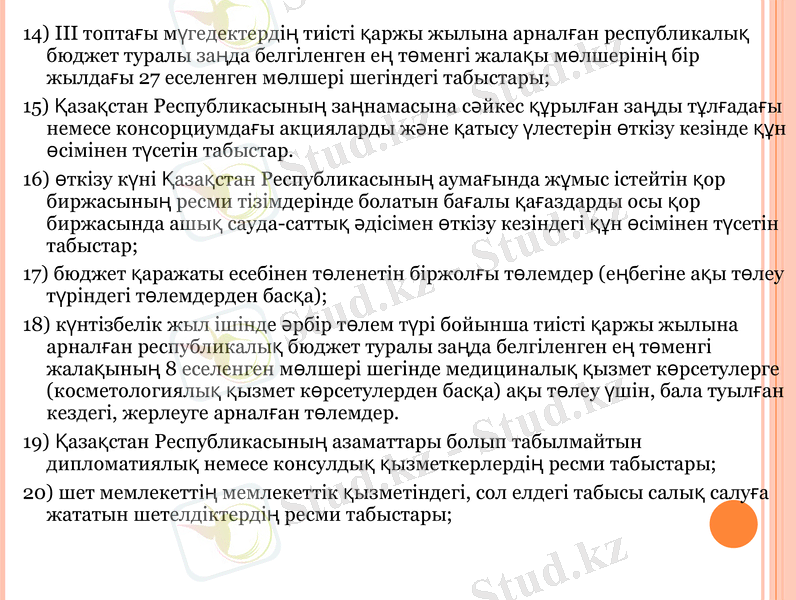

14) III топтағы мүгедектердің тиiстi қаржы жылына арналған республикалық бюджет туралы заңда белгiленген ең төменгі жалақы мөлшерінің бір жылдағы 27 еселенген мөлшері шегiндегi табыстары;

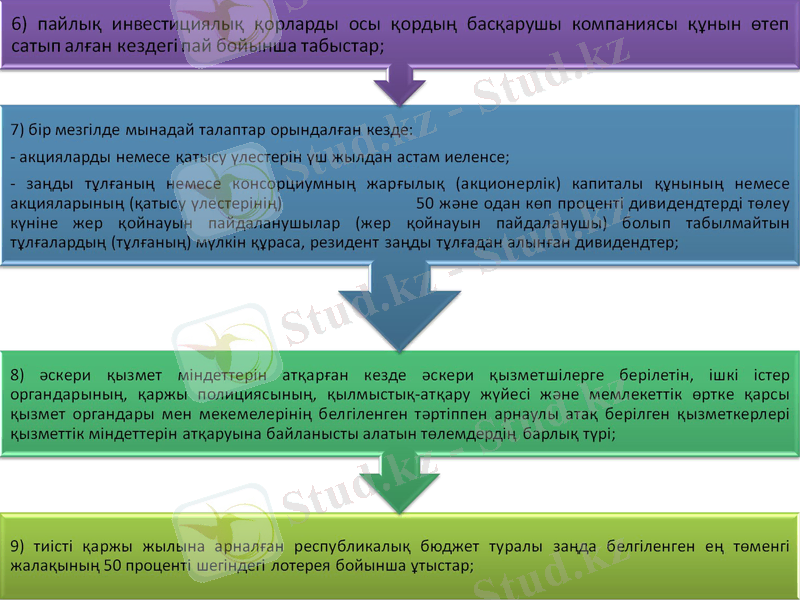

15) Қазақстан Республикасының заңнамасына сәйкес құрылған заңды тұлғадағы немесе консорциумдағы акцияларды және қатысу үлестерін өткізу кезінде құн өсiмiнен түсетiн табыстар.

16) өткізу күні Қазақстан Республикасының аумағында жұмыс істейтін қор биржасының ресми тізімдерінде болатын бағалы қағаздарды осы қор биржасында ашық сауда-саттық әдісімен өткізу кезіндегі құн өсiмiнен түсетін табыстар;

17) бюджет қаражаты есебiнен төленетiн бiржолғы төлемдер (еңбегіне ақы төлеу түрiндегi төлемдерден басқа) ;

18) күнтізбелік жыл iшiнде әрбiр төлем түрi бойынша тиiстi қаржы жылына арналған республикалық бюджет туралы заңда белгiленген ең төменгі жалақының 8 еселенген мөлшері шегiнде медициналық қызмет көрсетулерге (косметологиялық қызмет көрсетулерден басқа) ақы төлеу үшiн, бала туылған кездегі, жерлеуге арналған төлемдер.

19) Қазақстан Республикасының азаматтары болып табылмайтын дипломатиялық немесе консулдық қызметкерлердiң ресми табыстары;

20) шет мемлекеттiң мемлекеттiк қызметiндегі, сол елдегі табысы салық салуға жататын шетелдiктердің ресми табыстары;

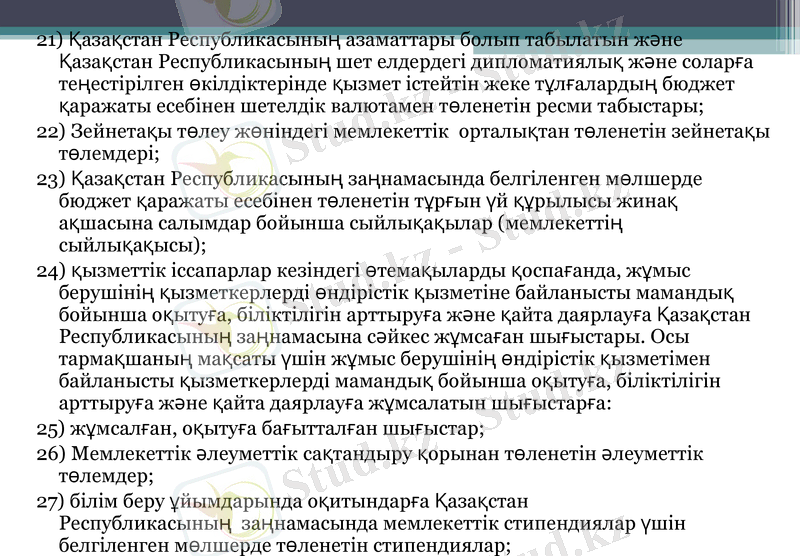

21) Қазақстан Республикасының азаматтары болып табылатын және Қазақстан Республикасының шет елдердегi дипломатиялық және соларға теңестiрiлген өкiлдiктерiнде қызмет істейтін жеке тұлғалардың бюджет қаражаты есебiнен шетелдiк валютамен төленетiн ресми табыстары;

22) Зейнетақы төлеу жөнiндегi мемлекеттiк орталықтан төленетiн зейнетақы төлемдерi;

23) Қазақстан Республикасының заңнамасында белгiленген мөлшерде бюджет қаражаты есебiнен төленетiн тұрғын үй құрылысы жинақ ақшасына салымдар бойынша сыйлықақылар (мемлекеттiң сыйлықақысы) ;

24) қызметтік іссапарлар кезіндегі өтемақыларды қоспағанда, жұмыс берушiнiң қызметкерлердi өндiрiстiк қызметiне байланысты мамандық бойынша оқытуға, бiлiктiлiгiн арттыруға және қайта даярлауға Қазақстан Республикасының заңнамасына сәйкес жұмсаған шығыстары. Осы тармақшаның мақсаты үшін жұмыс берушiнiң өндiрiстiк қызметiмен байланысты қызметкерлердi мамандық бойынша оқытуға, бiлiктiлiгiн арттыруға және қайта даярлауға жұмсалатын шығыстарға:

25) жұмсалған, оқытуға бағытталған шығыстар;

26) Мемлекеттiк әлеуметтiк сақтандыру қорынан төленетiн әлеуметтiк төлемдер;

27) бiлiм беру ұйымдарында оқитындарға Қазақстан Республикасының заңнамасында мемлекеттiк стипендиялар үшін белгiленген мөлшерде төленетiн стипендиялар;

28) жеке тұлға басқа жеке тұлғадан сыйға немесе мұраға алған мүліктің құны. Осы тармақшаның ережелері дара кәсіпкердің қызметiн жүзеге асыру мақсатында алған мүлкіне, сондай-ақ Қазақстан Республикасының заңнамасында белгiленген тәртiппен мұраға қалған, жинақтаушы зейнетақы қорлары төлейтiн зейнетақы жинақтарына қолданылмайды;

29) қайырымдылық және демеушiлiк көмек түрiнде алынған мүлiктiң құны;

30) он алты жасқа толмаған балалар үшiн балалар лагерьлерiне жолдамалардың құны;

31) шарттың қолданылу кезеңiнде басталған сақтандыру оқиғасымен байланысты, сақтандырудың кез келген түрi кезiнде төленетiн сақтандыру төлемдерi;

32) жұмыс берушi өз қызметкерлерiне мiндеттi және жинақтаушы сақтандыру шарттары бойынша төлейтiн сақтандыру сыйлықақылары;

33) сақтандырылушы қайтыс болған жағдайда жинақтаушы сақтандыру шарты бойынша жүзеге асырылатын сақтандыру төлемдерi;

34) жинақтаушы зейнетақы қорларына Қазақстан Республикасының заңнамасында белгiленген мөлшердегi ерiктi кәсiби зейнетақы жарналары;

35) қызметкер өз жұмыс берушісінен алған қарыз (кредиттік) қаражатты пайдаланғаны үшін сыйақыны үнемдеуден түсетін материалдық пайда;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz