Корпорацияның негізгі капиталы: құрамы, бағалануы, тозуы мен қаржыландыру көздері

Корпорацияның негізгі капиталы

ОРЫНДАҒАН: Қасенова Әсел

ТОП: ФН-305

Негізгі капитал - бұл өндіріс процесіне тұтас қатынасатын, бірақ өз құнын өнімге бір-бірте ауыстырып, меншік иесіне ақшалай формада бірте-бірте қайтып оралатын капитал.

Негізгі капиталға барлық жабдықтардың, машиналардың, өндірістік ғимараттардың, құрылыстардың құны жатады. Шикізат, отын, материалдар айналмалы капиталға жатады, бұлардың құны әрбір ауыспалы айналым актісінен кейін қайтып оралып отырады.

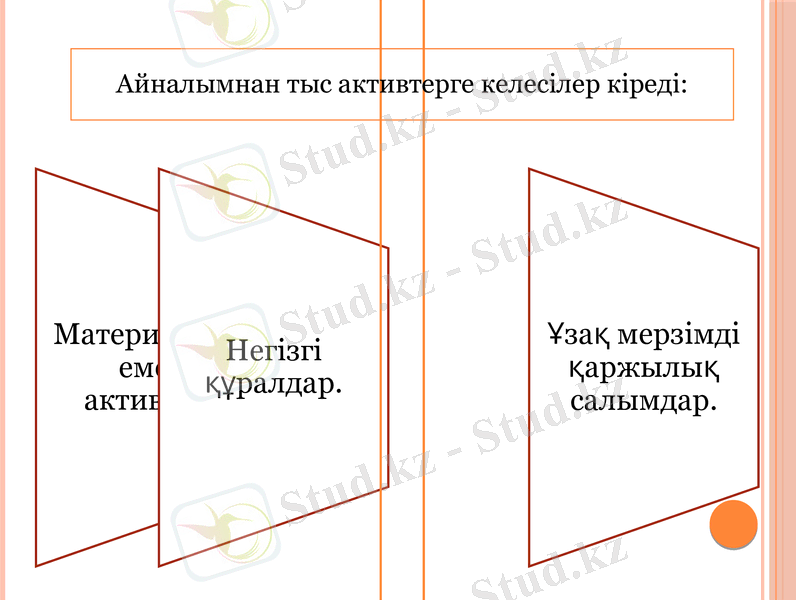

Негізгі капитал және айналымнан тыс активтер бір ұғым.

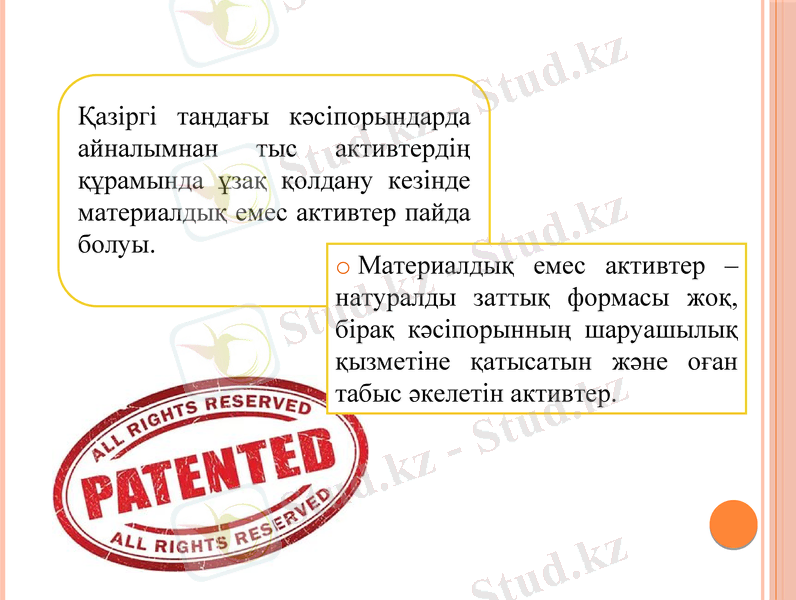

Қазіргі таңдағы кәсіпорындарда айналымнан тыс активтердің құрамында ұзақ қолдану кезінде материалдық емес активтер пайда болуы.

Материалдық емес активтер - натуралды заттық формасы жоқ, бірақ кәсіпорынның шаруашылық қызметіне қатысатын және оған табыс әкелетін активтер.

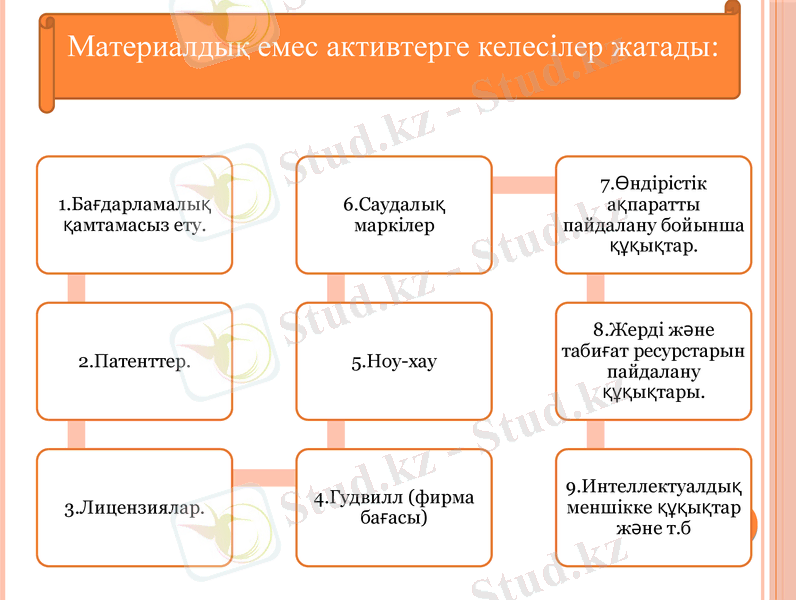

Материалдық емес активтерге келесілер жатады:

Ұзақ мерзімді қаржылық салымдар. Оған корпорацияның басқа кәсіпорындар мен мемлекеттің бағалы қағаздарына салынған ұзақ мерзімді салымдары жатады.

Мысалы,

кәсіпорынның басқа ұйымдардың жарғылық капиталдарына салымдары, сондай-ақ басқа ұйымдардан алынған займдар жатады.

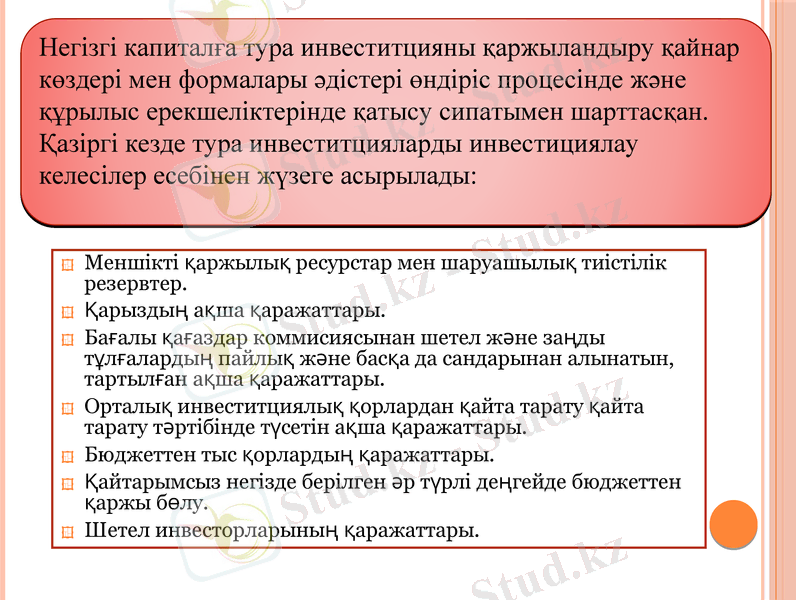

Меншікті қаржылық ресурстар мен шаруашылық тиістілік резервтер.

Қарыздың ақша қаражаттары.

Бағалы қағаздар коммисиясынан шетел және заңды тұлғалардың пайлық және басқа да сандарынан алынатын, тартылған ақша қаражаттары.

Орталық инвеститциялық қорлардан қайта тарату қайта тарату тәртібінде түсетін ақша қаражаттары.

Бюджеттен тыс қорлардың қаражаттары.

Қайтарымсыз негізде берілген әр түрлі деңгейде бюджеттен қаржы бөлу.

Шетел инвесторларының қаражаттары.

Негізгі капиталға тура инвеститцияны қаржыландыру қайнар көздері мен формалары әдістері өндіріс процесінде және құрылыс ерекшеліктерінде қатысу сипатымен шарттасқан.

Қазіргі кезде тура инвеститцияларды инвестициялау келесілер есебінен жүзеге асырылады:

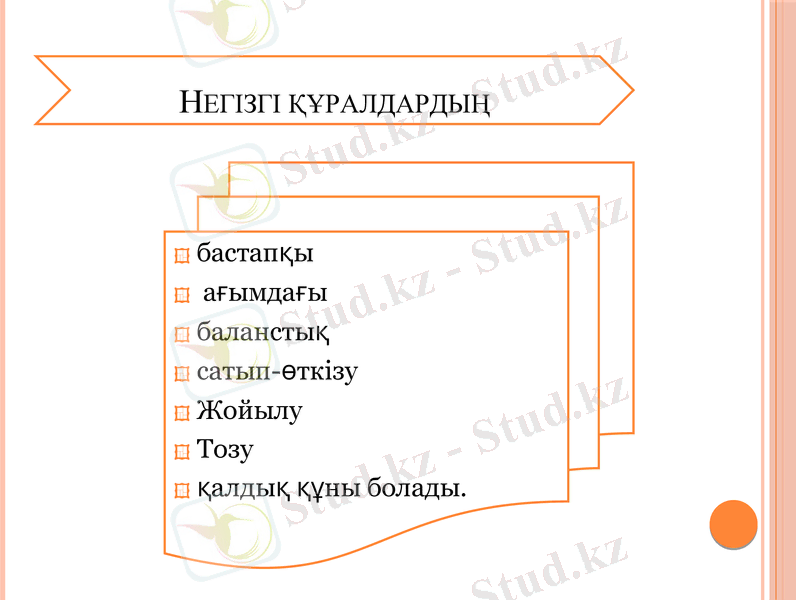

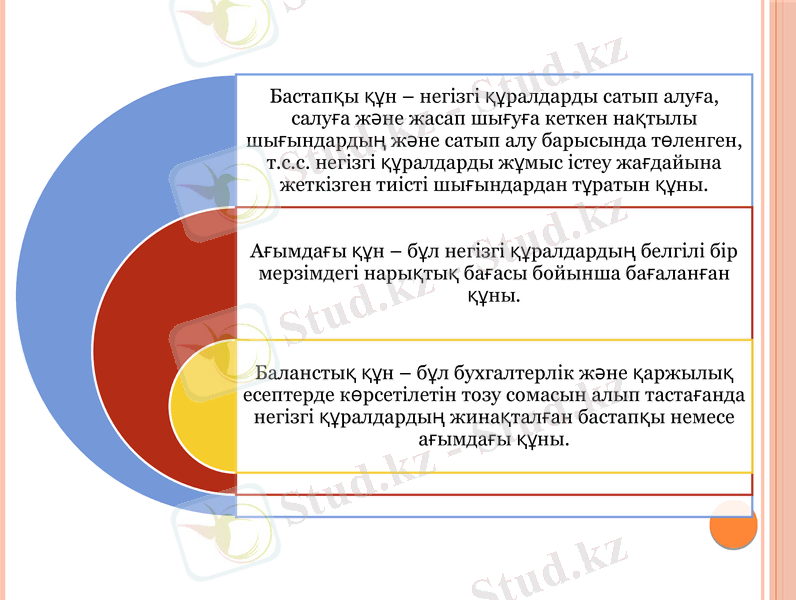

Негізгі құралдардың

бастапқы

ағымдағы

баланстық

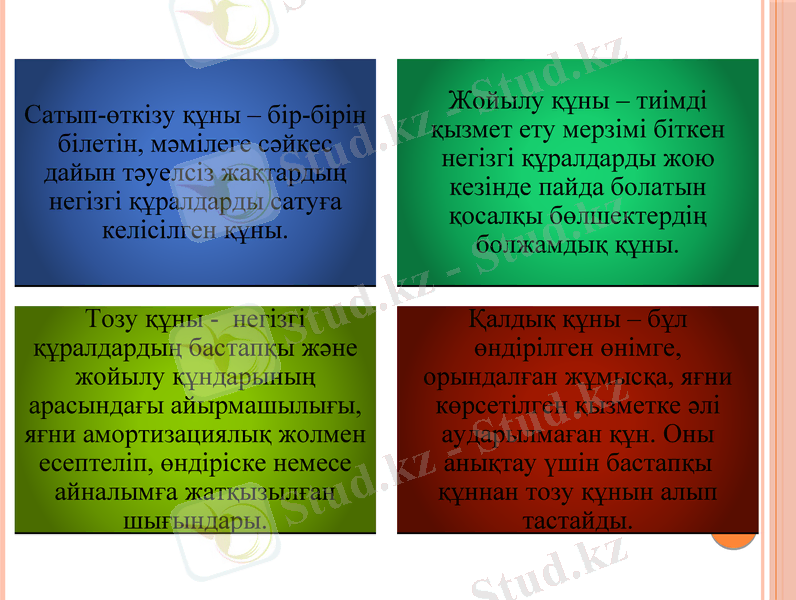

сатып-өткізу

Жойылу

Тозу

қалдық құны болады.

- жұмыс кезеңінде капиталдың қызмет ету процесінде;

- табиғат күштерінің әсерімен жұмыссыз қалған кезенде.

Негізгі капитал материалдық (физикалық) және моралдық жағынан тозады.

Материалдық тозу: негізгі капиталдың элементтері физикалық түрғыдан қызмет етуге жарамсыз болып қалуы. Олардың тұтыну құны жоғалады.

Материалдық тозу мынадай жағдайларла орын алады:

Моралдық тозу - бұл негізгі капиталдың, еңбек құралдарының құнының төмендеуінің нәтижесінде, немесе, олардың өнімділігінен жоғары өнімді еңбек құралдарының пайда болуына байланысты құнының бағалылығының жойылуы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz