Корпоративтік табыс салығы: экономикалық негіздері, салық объектілері және есептеу механизмі

ДӘРІС ТАҚЫРЫБЫ:

КОРПОРАТИВТІК ТАБЫС САЛЫҒЫ

Сабақтың мақсаты:

Корпоративтік табыс салығының экономикалық негізделуін

салық салу объектілерін

салықты төлеушілерді

есептелу механизмі мен төлену тәртібін қарастыру

Дәріс сұрақтары:

1. Корпоративтік табыс салығын құрудың негіздері: салықты төлеушілер, салық салу объектісі. Дамыған елдердегі корпоративтік табыс салығының ерекшеліктері.

2. Корпоративтік табыс салығы бойынша салық салынатын табысты анықтау.

3. Бюджет кірістерін қалыптастыруда корпоративті табыс салығының алатын орны. Салық ставкалары. Салықты есептеу және төлеу тәртібі.

4. Төлем көзінен ұсталатын корпоративтік табыс салығы.

5. Арнайы экономикалық аймақтардың аумақтарында қызметін жүзеге асыратын ұйымдарға салық салу.

Әдебиеттер:

1. “Салық және бюджетке төленетін басқа да міндетті төлемдер туралы” Салық Кодексі-А., 2012ж. .

2. « 2012 жылғы арналған республикалық бюджет туралы» Заң

3. А. Д. Үмбетәлиев, Ғ. Е. Керімбек «Салық және салық салу» А, 2006

4. Ф. С. Сейдахметова «Налоги в Казахстане» А, 2002

5. Бухгалтер бюллетені

6. Қаржы-Қаражат

СӨЖ тақырыптары:

●Коммерциялық емес ұйымдарға салық салу.

●Корпоративтік табыс салығы бойынша орын алатын проблемалар және дамыту перспективалары

І. Корпоративтік табыс салығын құрудың негіздері: салықты төлеушілер, салық салу объектісі.

Дамыған елдердегі корпоративтік табыс салығының ерекшеліктері.

Табысқа салынатын салық - салық төлеушілердің әр түрлі табыстарынан түскен ақша қаражаттарына салынады.

Қазақстанда заңды тұлғалардан алынатын табыс салығына арналған заң 1991 жылы желтоқсан айының 25 жұлдызында шыққан. "Қазақ ССР азаматтарына, шетел азаматтарына және азаматтығы жоқ тұлғаларға салынатын табыс салығы туралы" болды. Ол осы уақытқа дейін қызмет етуші заңға өзгертулер ретінде енгізілді.

Содан кейін Ұлттық салық жүйесінің қалыптасуы мен дамуына байланысты табыс салығы да белгілі өзгерістерге ұшырап отырды. 2002 жылдың бірінші қаңтарынан бастап "Салықтар және бюджетке төленетін басқа да міндетті төлемдер туралы" Салық Кодексіне сәйкес аты халықаралық стандарттарға сәйкес өзгертіліп корпортивтік табыс салығы болып енгізілді

ҚР-да заңды тұлғалардың табысына

салық салу жүйесі кезеңдері:

● І кезең (1991 - 1995 жж)

● ІІ кезең (1995 - 2001 жж. )

● ІІІ кезең (2001 ж. бастап)

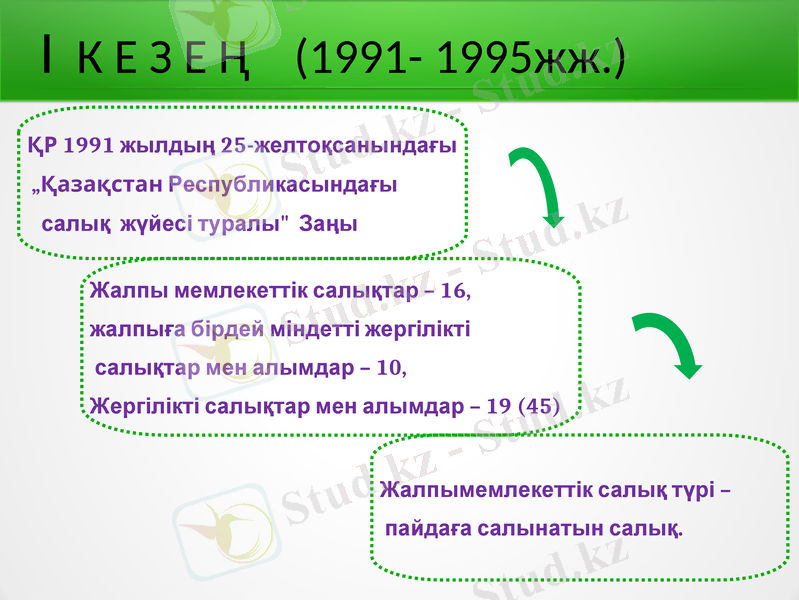

I К Е З Е Ң (1991- 1995жж. )

ҚР 1991 жылдың 25-желтоқсанындағы

„Қазақстан Республикасындағы

салық жүйесі туралы" Заңы

Жалпы мемлекеттік салықтар - 16,

жалпыға бірдей міндетті жергілікті

салықтар мен алымдар - 10,

Жергілікті салықтар мен алымдар - 19 (45)

Жалпымемлекеттік салық түрі -

пайдаға салынатын салық.

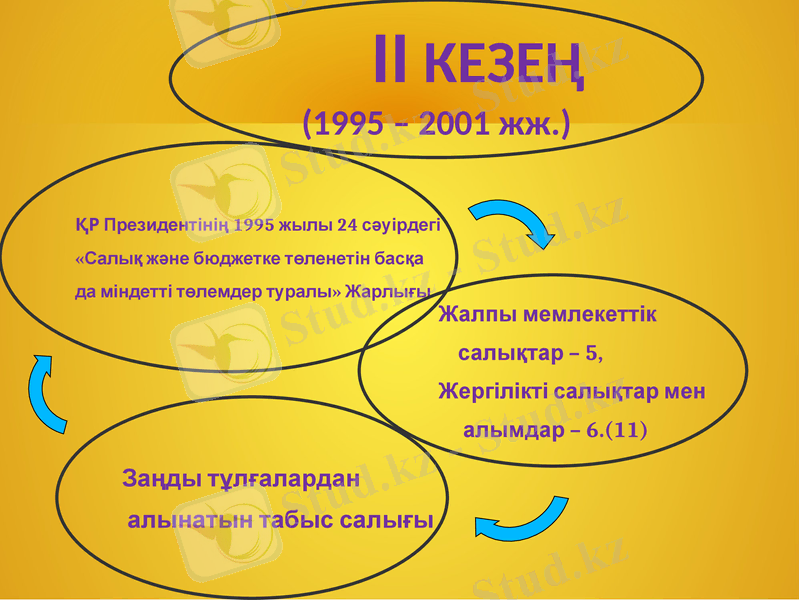

ІІ КЕЗЕҢ

(1995 - 2001 жж. )

ҚР Президентінің 1995 жылы 24 сәуірдегі

«Салық және бюджетке төленетін басқа

да міндетті төлемдер туралы» Жарлығы

Жалпы мемлекеттік

салықтар - 5,

Жергілікті салықтар мен

алымдар - 6. (11)

Заңды тұлғалардан

алынатын табыс салығы

ІІІ К Е З Е Ң

2001 ж. бастап

2001 ж. 12 маусымдағы

ҚР «Салық және бюджетке

төленетін басқа да міндетті

төлемдер туралы Заңы»

(Салық кодексі)

Корпоративтік табыс салығы

Салықтар - 9, 10, 13

алымдар - 5,

төлемақы - 10.

Көптеген мемлекеттерде заңды тұлғалардың табысына салынатын салық компанияның таза пайдасынан үйлесімді салық ставкасымен алынады. Салық салынатын таза пайда жалпы түсім мен өндіріс процесі барысында жұмсалған шығындар арасындағы айырма негізінде анықталады. Ал компанияның пайдасы бөлінетін және бөлінбейтін деген екі бөліктен тұрады.

Салық салу барысында бұл бөліктер өз алдына мынадай түрлерге топталады:

Классикалық жүйе, компанияның бөлінетін пайдасына корпарациялық және жеке табыс салығы салынады. Бұл жүйе негізінен Бельгия, Люксембург елдерінде кеңінен таралған.

Компания деңгейінде салық салынатын пайданы кеміту жүйесі екі нұсқада қолданылады:

- әр түрлі ставкалар негізінде, әсіресе бөлінетін пайдаға салық төмендетілген ставкамен салынады. Бұл жүйе Португалия, Австрия елдерінде қолданылады;

бөлінетін пайданы салық салудан ішінара босату негізінде. Бұл жүйе Ирландия, Финляндия елдерінде қолданылады.

Акционерлер деңгейінде салық салынатын пайданы кеміту жүйесі дивидендтер түрінде қолданылады:

- корпорациялық табыстан ұсталған - ұсталмағанына қарамастан, дивидендтерді салықтан ішінара босату;

салық несиесі немесе импутациялық жүйе дивиденд жеке табысқа қосылып есептеледі.

Бөлінетін пайданы салықтан толығымен босату мына деңгейде жүргізіледі:

- компания (Греция, Норвегия) ;

- акционерлер (Финляндия, Дания) .

Корпорациялардың пайдасына салық салудың импутациялық жүйесі - корпорациялардың пайдасына екіжақты салық салуды жою мақсатымен енгізілген. Бельгияда, Ұлыбританияда, Данияда, Ирландияда, Италияда және Францияда қолданылады.

Корпорациялық табыс салығын салудың негізгі ерекшеліктері мемлекеттің экономикалық даму деңгейімен, сонымен қатар халықтың жалпы жағдайына байланысты.

Корпорациялық табыс салығы американдық белдеуде өте кең дамығандықтан, оған өз ерекшеліктерін иелендірді. Федералды салықтың ставкасы -34%, бірақ салық салуда Батыс Европа елдерінде байқалмаған прогрессивті әдіс бекітілген. Салық салынатын база үш шедулаға бөлінген, оның біріншісіне - 15%, екіншісіне - 25%, ал үшіншісіне 34%-дық ставка бекітілген. Мұнда мемлекет елдегі бизнестің қалыптасуы және дамуын қолдауға бағыт алған.

Ұлыбритания мемлекетінде корпорация салығының

ставкасы- 35-33 пайыз. Шағын бизнестегі

компанияларға 25 пайыз мөлшерінде төмендетілген

ставка қолданылады. Мұнай өнеркәсібіндегі

компанияларға арнайы салық режимі бекітілген.

Олар мұнайдың корпорациялық салығын

7, 5 пайыздық ставкамен төлейді.

Германия мемлекетінде корпорация салығының

ставкасы -40 пайыз. Салық тоқсан сайын бірдей

үлеспен бөлініп, төленеді. Жыл соңында салық

декларациясы негізінде бюджетпен толық

есеп-айырысу жүргізіледі.

Канадада корпорация табысына салынатын

салық федералдық және провинциялық

бюджет кірісне түседі. Федералдық табыс салығының

ставкасы Канада заңымен 12 және 28 пайыз

мөлшерінде барлық провинцияларға біртұтас болып

бекітілген. Өңдеу өнеркәсібіндегі кәсіпорындар үшін

федералдық табыс салығының ставкасы 23 пайыз

мөлшерінде белгіленген.

Францияда корпорация пайдасына салынатын

салық кәсіпорындардың жылдық таза пайдасына

салынады. Кәсіпорынның жылдық таза пайдасы

өндіріс процесінде алынған табыстары мен

шығыстары арасындағы айырмаретінде анықталады.

Негізгі салық ставкасы - 34 пайыз. Жекеленген

жағдайларда 42 пайызға дейін жоғарылайды.

Швецияда корпорация пайдасына

салынатын салықты коммерциялық

қызметпен айналысатын барлық акционерлік

қоғамдар, кооперативтер, шетел компаниялары

30 пайыздық ставкамен төлейді.

Италияда заңды тұлғалардың табысына салынатын

салықты ел аумағында жұмыс жасайтын барлық заңды

тұлғалар төлейді. Салық салу объектісі болып

компанияның бөлінбеген пайда түріндегі таза табысы

саналады. Ол өз кезегінде компанияның жиынтық табысы

мен өндіріс процесінде жұмсалған шығындарының

арасындағы айырма ретінде анықталады. Жиынтық

табысқа негізгі қызметті жүзеге асырудан тапқан барлық

табыстар жатады. Салық 36 пайыздық ставкамен төленеді.

Корпоративтік табыс салығы тура салықтар деп аталатын салықтар категориясына жатады. Тура салықтарда салық салынатын субъект бір уақытта оны төлеуші заңды және жеке түрде жүретін салық салынатын субъект алып жүреді және салықты төлеу салық төлеушінің мүлкінің нақты азаюына әкеледі.

Мемлекеттік мекемелерді қоспағанда, Қазақстан Республикасының резидент заңды тұлғалары, сондай-ақ Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын немесе Қазақстан Республикасындағы көздерден табыстар алатын резидент емес заңды тұлғалар корпоративтік табыс салығын төлеушілер болып табылады.

Оңайлатылған декларация негізінде арнаулы салық режимін қолданатын заңды тұлғалар көрсетілген режим шеңберінде салық салынатын табыстар бойынша корпоративтік табыс салығын есептейді және төлейді.

Салық салу объектілері

Корпоративтік табыс салығын салу объектілері мыналар болып табылады:

салық салынатын табыс;

төлем көзінен салық салынатын табыс;

Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын резидент емес заңды тұлғаның таза табысы.

Салық салынатын табыс көзделген түзетулерді ескере отырып жылдық жиынтық табыс пен осы бөлімде көзделген шегерімдер арасындағы айырма ретінде айқындалады.

Корпоративтік табыс салығының Объектілері субъектілері

ҚР-да қызметін тұрақты мекеме арқылы

жүзеге асыратын резидент емес заңды

тұлғаның таза табысы

Салық салынатын обектілер

Төлеушілер

Салық салынатын табыс

ҚР-дағы қайнар көздерден

табыс алатынсрезидент заңды тұлға

Төлем көзінен салық салынатын табыс

ҚР-дағы қайнар көздерден табыс

алатын резидент емес заңды тұлға

Корпоративтік

табыс салығы

Арнайы салық режмін қолданатын

заңды тұлғалар

Босатылғандар: мемлекеттік мекеме

Салық салынатын объектілер

Резиденттік принципі

Территориялық принципі

Салық төлеушінің материалдық және әлеуметтік жағдайы

Есепке алынады

Төменгі дәрежеде есепке алынады

Салықтық база

Берілген юрисдикция резиденттерінің барлық табыстары шетелде салық салудан босатылады

Берілген елде қолданылатын өндірістің барлық факторларынан алынған табыстар, бұл факторлардың соңғы резиденттерімен байланытсы емес

Төленетін салық түрлері

Корпорациялық табыс салығы, жеке табыс салығы, мүлік салығы, трансферттік салықтар

Шетел резиденттерінің пайдасына табыстарды бөлуге салықтар, дивиденттер, роялти

Принциптің табыстылығы

Капиталды экспорттаушы елдерге

Капиталды импорттаушы елдерге

Корпоративтік табыс салығы бойынша салық салынатын табысты анықтау.

Корпоративті табыс салығы бойынша салық салынатын табыс жылдық жиынтық табыстан және түзетулер ескерілген, шегерімдер арасындағы айырма ретінде анықталады.

Салық салынатын табыс == Жылдық жиынтық табыс(түзету) - Шегерімдер

Резидент заңды тұлғаның жылдық жиынтық табысы осы тұлғаның Қазақстан Республикасында және одан тысқары жерлерде салық кезеңінің ішінде алуына жататын табыстарынан тұрады.

Жылдық жиынтық табысқа енгізілетін табыстар

Жылдық жиынтық табысқа салық төлеуші табыстарының барлық түрлері:

►өткізуден түсетін табыс;

►құн өсімінен түсетін табыс;

►туынды қаржы құралдары бойынша табыс;

►міндеттемелерді есептен шығарудан түсетін табыс;

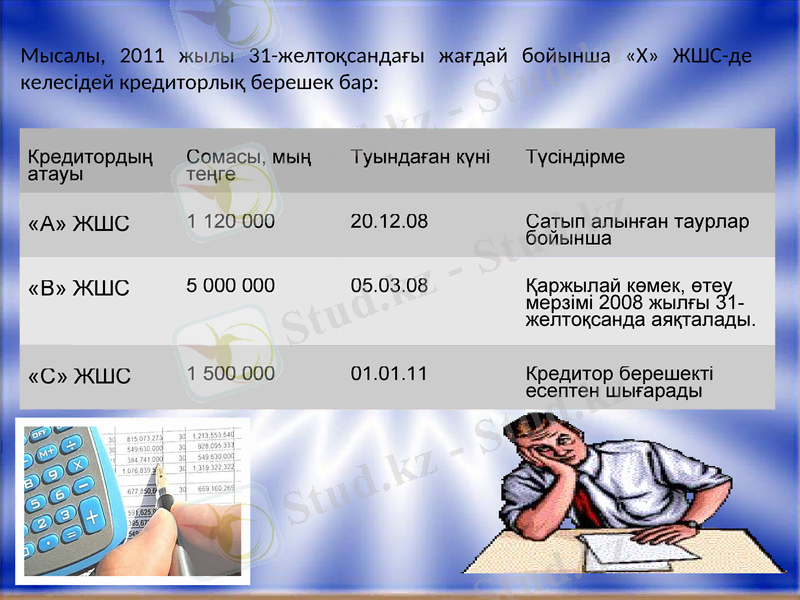

Мысалы, 2011 жылы 31-желтоқсандағы жағдай бойынша «Х» ЖШС-де келесідей кредиторлық берешек бар:

Кредитордың атауы

Сомасы, мың теңге

Туындаған күні

Түсіндірме

«А» ЖШС

1 120 000

20. 12. 08

Сатып алынған таурлар бойынша

«В» ЖШС

5 000 000

05. 03. 08

Қаржылай көмек, өтеу мерзімі 2008 жылғы 31-желтоқсанда аяқталады.

«С» ЖШС

1 500 000

01. 01. 11

Кредитор берешекті есептен шығарады

«В»ЖШС және «С»ЖШС алдындағы міндеттемелер бойынша компания міндеттемелерді есептен шығарудан түскен табыстарды тануы тиіс, себебі бірінші жағдайда шартқа сәйкес өтеу мерзімінен бастап үш жыл өтті, екінші жағдайда кредитор борыштың сомасын есептен шығарды.

күмәнді міндеттемелер бойынша табыс;

банктердің және лицензия негізінде банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардың құрылған провизияларының (резервтерінің) мөлшерлерін азайтудан түсетін табыс;

сақтандыру, қайта сақтандыру шарттары бойынша сақтандыру, қайта сақтандыру ұйымдары құрған сақтандыру резервтерін азайтудан түсетін табыс;

талап ету құқығын басқаға беруден түсетін табыс;

Мысалы:

ЖШС дебитордан 3 000 000 теңге, «ХХХ» ЖШС-нен 2 700 000 теңге мөлшеріндегі талап ету сомасын сатып алды. Борышкерден 3 000 000 теңге соманы ала отырып, төленген және алынған сома арасындағы айырма 300 000 теңге болады және талап ету құқығын басқаға беруден табыс 300 000 теңгені құрайды.

●кәсіпкерлік қызметті шектеуге немесе тоқтатуға келісім бергені үшін алған табыс;

●тіркелген активтердің шығып қалуынан түсетін табыс;

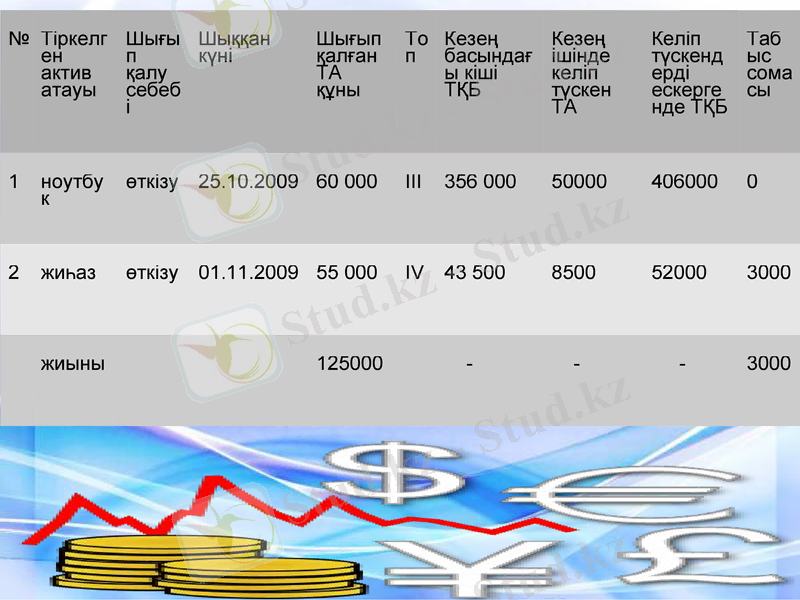

Есептік кезеңде:

1) 125000теңге сомасында (ҚҚС-ын есептемегенде) жиһаз өткізілді. Салық есебінде жиһаз IV топқа енгізілген;

2) 60 000 теңге сомасына (ҚҚС-ын есептемегенде) ноутбук өткізілді.

IIIтоптың жылдың басындағы топтың құндық балансы - 356000

IV топтың құндық балансы 43500

№

Тіркелген актив атауы

Шығып қалу себебі

Шыққан күні

Шығып қалған ТА құны

Топ

Кезең басындағы кіші ТҚБ

Кезең ішінде келіп түскен ТА

Келіп түскендерді ескергенде ТҚБ

Табыс сомасы

1

ноутбук

өткізу

25. 10. 2009

60 000

ІІІ

356 000

5

406000

0

2

жиһаз

өткізу

01. 11. 2009

55 000

IV

43 500

8500

52000

3000

жиыны

125000

-

-

-

3000

табиғи ресурстарды геологиялық зерттеуге және өндіруге дайындық жұмыстарына арналған шығыстарды, сондай-ақ жер қойнауын пайдаланушылардың басқа да шығыстарын түзетуден түсетін табыс;

кен орындарын әзірлеу салдарын жою қорына аударымдар сомасының кен орындарын әзірлеу салдарын жою жөніндегі іс жүзіндегі шығыстар сомасынан асып кетуінен түсетін табыс;

бірлескен қызметті жүзеге асырудан түсетін табыс;

егер бұрын бұл сома шегерімге жатқызылмаса, негізсіз ұсталып, бюджеттен қайтарылған айыппұлдардан басқа, таңылған немесе борышкер таныған айыппұлдар, өсімпұлдар және басқа санкция түрлері;

бұрын жүргізілген шегерімдер бойынша алынған өтемақылар;

өтеусіз алынған мүлік түріндегі табыс;

дивидендтер;

депозит, борыштық бағалы қағаз, вексель бойынша сыйақылар, ислам жалдау сертификаты;

оң бағамдық айырма сомасының халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп және қаржылық есептілік туралы заңнамасының талаптарына сәйкес анықталған теріс бағамдық айырма сомасынан асып кетуі;

ұтыстар;

әлеуметтік сала объектілерін пайдалану кезінде алынған табыс;

кәсіпорынды мүліктік кешен ретінде сатудан түсетін табыс;

Шегерімдер

Шегерімге жатпайтын шығыстарды қоспағанда, салық төлеушінің табыс

алуға бағытталған қызметті жүзеге асыруға байланысты шығыстары салық

салынатын табысты айқындау кезінде шегерімге жатады.

Шегерімге жатқызылған шығыстардың мөлшері белгіленген нормалардан

аспауға тиіс.

Шегерімдерді салық төлеуші өзінің табыс алуға бағытталған қызметіне

байланысты шығыстардырастайтын құжаттары болған кезде жүргізеді.

Бұл шығыстар, халықаралық қаржылық есептілік стандарттарына және

Қазақстан Республикасының бухгалтерлік есеп және қаржылық есептілік

туралы заңнамасының талаптарына сәйкес айқындалатын болашақтағы

кезеңдердің шығыстарын қоспағанда, олар іс жүзінде жүргізілген салық

кезеңінде шегерімге жатады.

Болашақтағы кезеңдердің шығыстары олар қатысты болатын

салық кезеңінде шегерімге жатады:

►Қызметтік іссапарлар кезінде өтемақылар сомасының шегерімі;

►Өкілдік шығыстар сомасының шегерімі;

►Сыйақы бойынша шегерімдер;

►Төленген күмәнді міндеттемелер бойынша шегерім;

► Күмәнді талаптар бойынша шегерім;

►Резервтік қорларға аударымдар бойынша шегерімдер;

►Кен орындарын әзірлеу салдарын жоюға арналған шығыстар бойынша

шегерімдер және салдарды жою қорларына аударымдар сомасының

шегерімдері;

►Ғылыми-зерттеу және ғылыми-техникалық жұмыстарға арналған шығыстар

бойынша шегерім;

►Қызметкерлердің есепке жазылған табыстары және жеке тұлғаларға өзге

төлемдер бойынша шығыстарды шегеру;

►Табиғи ресурстарды геологиялық зерттеуге және оларды өндіруге

дайындық жұмыстарына арналған шығыстар бойынша шегерімдер

және жер қойнауын пайдаланушының басқа да шегерімдері;

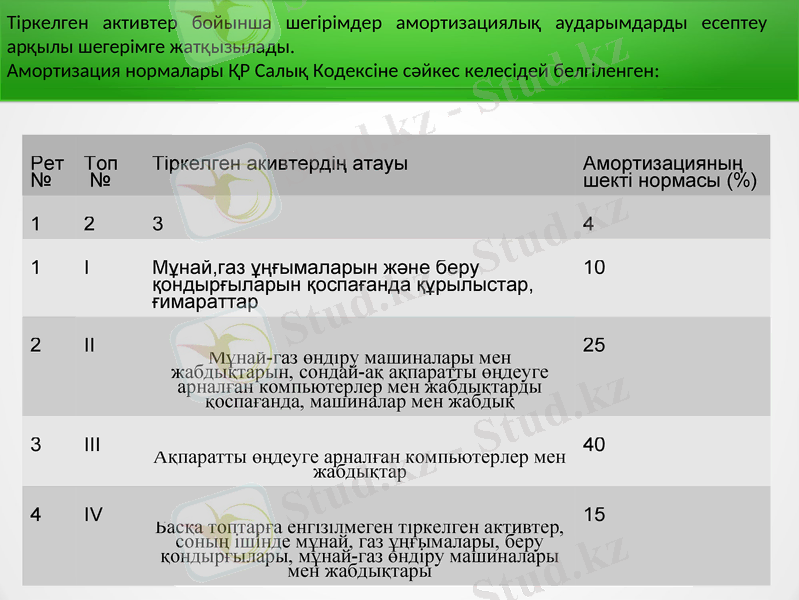

Тіркелген активтер бойынша шегірімдер амортизациялық аударымдарды есептеу арқылы шегерімге жатқызылады.

Амортизация нормалары ҚР Салық Кодексіне сәйкес келесідей белгіленген:

Рет

№

Топ

№

Тіркелген акивтердің атауы

Амортизацияның шекті нормасы (%)

1

2

3

4

1

I

Мұнай, газ ұңғымаларын және беру қондырғыларын қоспағанда құрылыстар, ғимараттар

10

2

II

Мұнай-газ өндіру машиналары мен жабдықтарын, сондай-ақ ақпаратты өңдеуге арналған компьютерлер мен жабдықтарды қоспағанда, машиналар мен жабдық

25

3

III

Ақпаратты өңдеуге арналған компьютерлер мен жабдықтар

40

4

IV

Басқа топтарға енгізілмеген тіркелген активтер, соның ішінде мұнай, газ ұңғымалары, беру қондырғылары, мұнай-газ өндіру машиналары мен жабдықтары

15

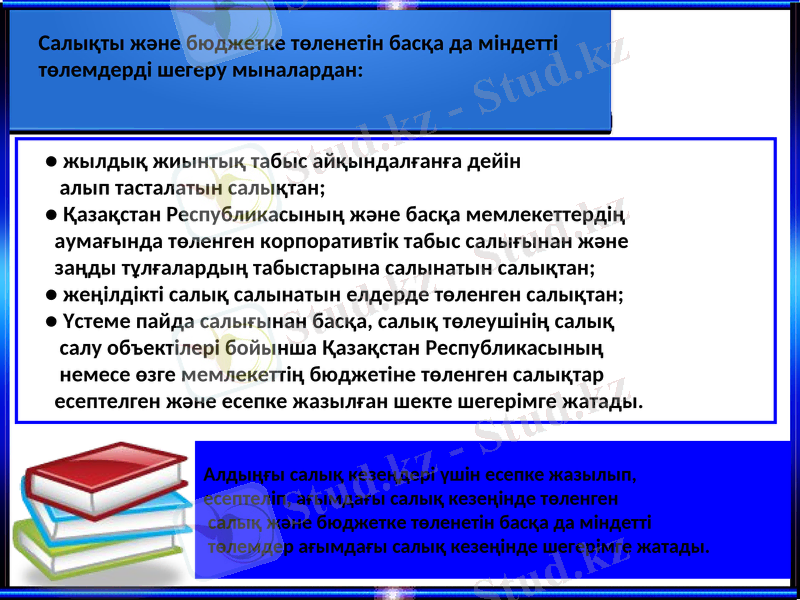

Салықты және бюджетке төленетін басқа да міндетті төлемдерді шегеру мыналардан:

● жылдық жиынтық табыс айқындалғанға дейін

алып тасталатын салықтан;

● Қазақстан Республикасының және басқа мемлекеттердің

аумағында төленген корпоративтік табыс салығынан және

заңды тұлғалардың табыстарына салынатын салықтан;

● жеңілдікті салық салынатын елдерде төленген салықтан;

● Үстеме пайда салығынан басқа, салық төлеушінің салық

салу объектілері бойынша Қазақстан Республикасының

немесе өзге мемлекеттің бюджетіне төленген салықтар

есептелген және есепке жазылған шекте шегерімге жатады.

Алдыңғы салық кезеңдері үшін есепке жазылып,

есептеліп, ағымдағы салық кезеңінде төленген

салық және бюджетке төленетін басқа да міндетті

төлемдер ағымдағы салық кезеңінде шегерімге жатады.

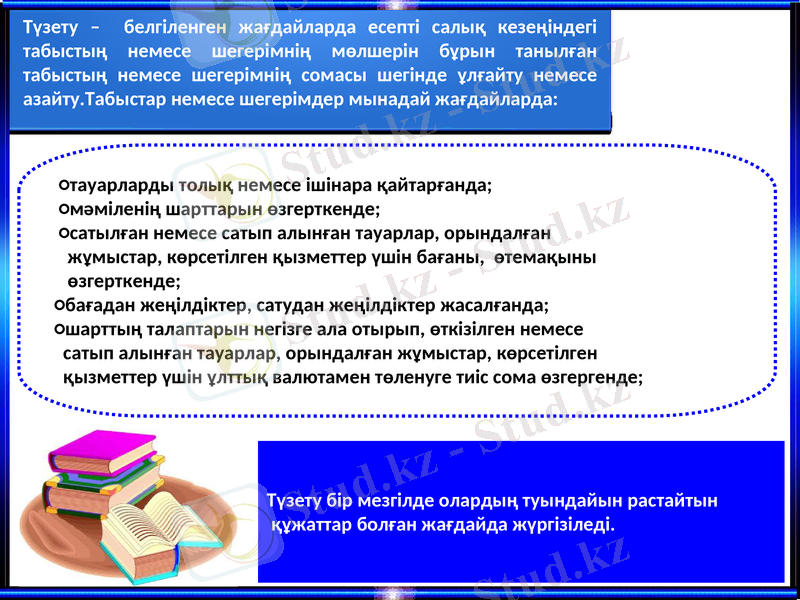

Түзету - белгіленген жағдайларда есепті салық кезеңіндегі табыстың немесе шегерімнің мөлшерін бұрын танылған табыстың немесе шегерімнің сомасы шегінде ұлғайту немесе азайту. Табыстар немесе шегерімдер мынадай жағдайларда:

○тауарларды толық немесе ішінара қайтарғанда;

○мәміленің шарттарын өзгерткенде;

○сатылған немесе сатып алынған тауарлар, орындалған

жұмыстар, көрсетілген қызметтер үшін бағаны, өтемақыны

өзгерткенде;

○бағадан жеңілдіктер, сатудан жеңілдіктер жасалғанда;

○шарттың талаптарын негізге ала отырып, өткізілген немесе

сатып алынған тауарлар, орындалған жұмыстар, көрсетілген

қызметтер үшін ұлттық валютамен төленуге тиіс сома өзгергенде;

Түзету бір мезгілде олардың туындайын растайтын

құжаттар болған жағдайда жүргізіледі.

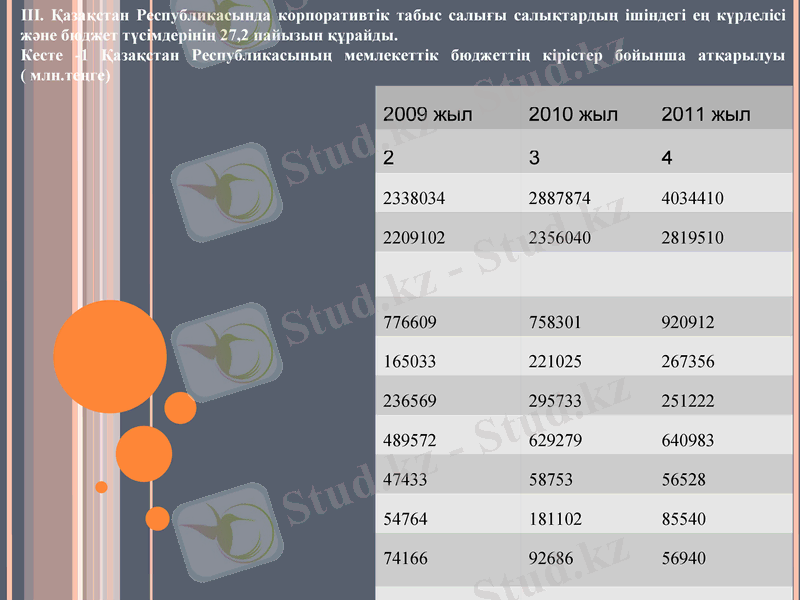

ІІІ. Қазақстан Республикасында корпоративтік табыс салығы салықтардың ішіндегі ең күрделісі және бюджет түсімдерінің 27, 2 пайызын құрайды.

Кесте -1 Қазақстан Республикасының мемлекеттік бюджеттің кірістер бойынша атқарылуы ( млн. теңге)

2009 жыл

2010 жыл

2011 жыл

2

3

4

2338034

2887874

4034410

2209102

2356040

2819510

776609

758301

920912

165033

221025

267356

236569

295733

251222

489572

629279

640983

47433

58753

56528

54764

181102

85540

74166

92686

56940

2

258045

1072421

Атауы

2009 ж.

%

2010 ж.

%

2011 ж.

%

Корпоративтік табыс салығы

35, 2

32, 1

32, 7

Жеке табыс салығы

7, 5

9, 4

9, 5

Әлеуметтік салық

10, 7

12, 5

8, 9

ҚҚС

22, 2

26, 7

22, 7

Акциздер

2, 1

2, 5

2, 0

Кесте -2 Мемлекеттік бюджеттің салықтық

түсімдерінің құрылымы

Кірістер

атауы

2009 жыл

2010 жыл

2011 жыл

жоспар

нақты

%

жоспар

нақты

%

жоспар

нақты

%

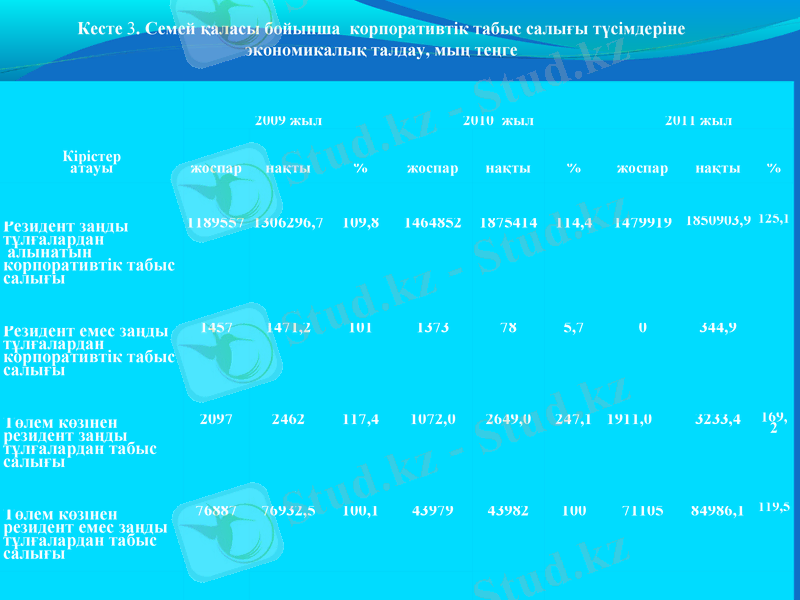

Резидент заңды тұлғалардан

алынатын корпоративтік табыс салығы

1189557

1306296, 7

109, 8

1464852

1875414

114, 4

1479919

1850903, 9

125, 1

Резидент емес заңды тұлғалардан

корпоративтік табыс салығы

1457

1471, 2

101

1373

78

5, 7

0

344, 9

Төлем көзінен резидент заңды тұлғалардан табыс салығы

2097

2462

117, 4

1072, 0

2649, 0

247, 1

1911, 0

3233, 4

169, 2

Төлем көзінен резидент емес заңды тұлғалардан табыс салығы

76887

76932, 5

100, 1

43979

43982

100

71105

84986, 1

119, 5

Басқа да түсімдер

2692710

2306839, 7

85, 6

3904165

2395551, 6

61, 3

3105851

3940295, 9

126, 8

Кесте 3. Семей қаласы бойынша корпоративтік табыс салығы түсімдеріне экономикалық талдау, мың теңге

Бюджетке аударылған салық көлемі

Бюджетке аударылған салық көлемі

Бюджетке аударылған салық көлемі

2009

2010

2011

мың теңге

үлесі, %

мың теңге

үлесі, %

мың теңге

үлесі, %

564234

100, 0

739532

100, 0

802566

100, 0

108045

19, 15

199549

26, 98

337743

42, 08

31320

5, 55

49779

6, 73

57949

7, 22

99218

17, 58

156568

21, 17

140435

17, 5

9304

1, 65

16028

2, 17

31933

3, 98

6610

1, 17

13863

1, 87

15588

1, 94

1873

0, 33

1143

0, 5

1790

0, 22

306911

54, 39

301134

40, 72

217128

27, 05

953

0, 17

1468

0, 20

0

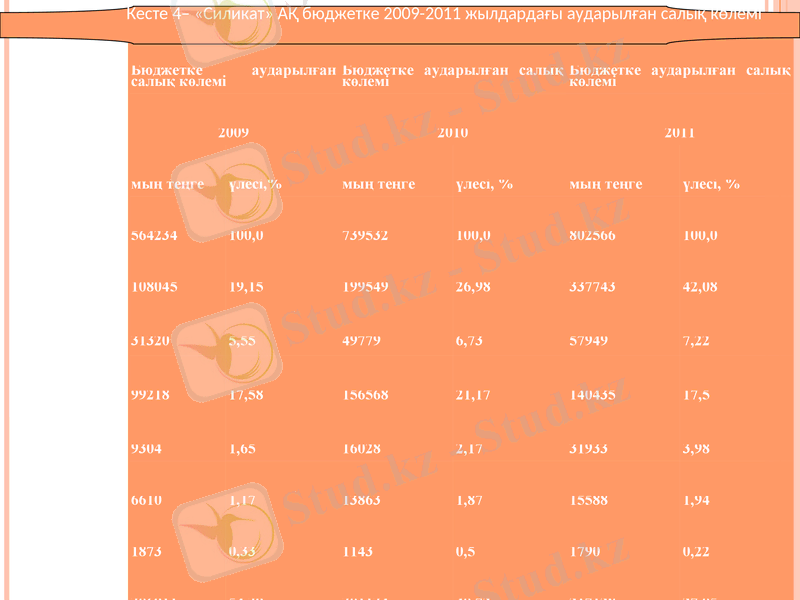

Кесте 4- «Силикат» АҚ бюджетке 2009-2011 жылдардағы аударылған салық көлемі

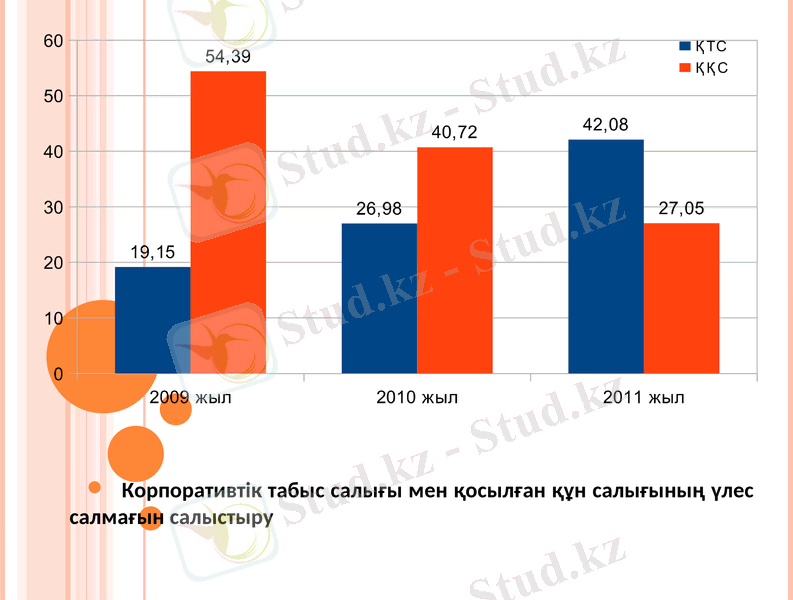

Корпоративтік табыс салығы мен қосылған құн салығының үлес салмағын салыстыру

Корпоративтік табыс салығының негізгі ставкасы 20%, ауыл шаруашылығы өнімдерін өндіруші заңды тұлғалардың, өзі өндірген өнімдерін қайта өңдеу, өткізу жөніндегі қызметті жүзеге асырудан алған жағдайда 10 пайыздық ставка қолданылады. Резидент еместердің ҚР-дағы көздерден алатын табыстарын қоспағанда, төлем көзінен салық салынатын табыстар төлем көзінен 10 пайыздық ставка бойынша салық салуға жатады. Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын резидент емес заңды тұлғаның таза табысы 15 пайыздық ставка бойынша салық салынады. Корпоративтік табыс салығының есептелу механизмі келесі кестеде көрсетілген.

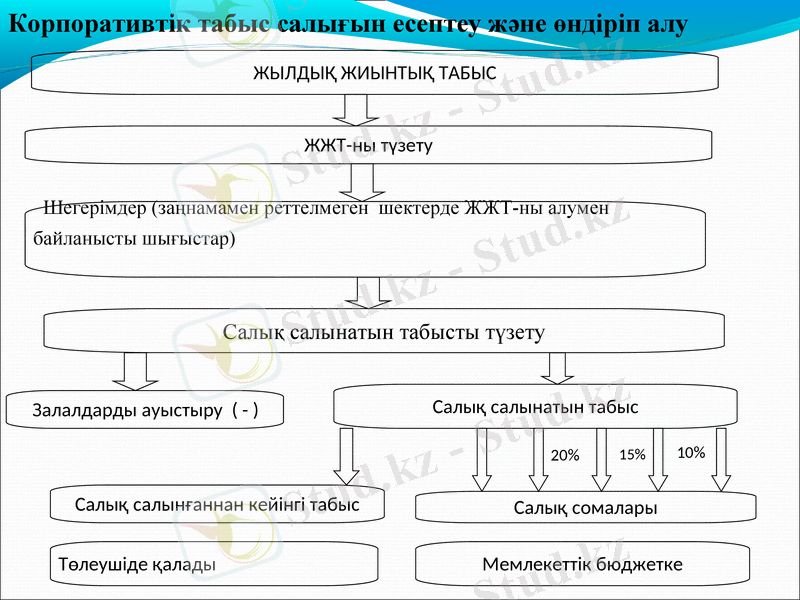

Корпоративтік табыс салығын есептеу және өндіріп алу

ЖЫЛДЫҚ ЖИЫНТЫҚ ТАБЫС

ЖЖТ-ны түзету

Шегерімдер (заңнамамен реттелмеген шектерде ЖЖТ-ны алумен

байланысты шығыстар)

Салық салынатын табысты түзету

Залалдарды ауыстыру ( - )

Салық салынатын табыс

Салық салынғаннан кейінгі табыс

Салық сомалары

20%

15%

10%

Төлеушіде қалады

Мемлекеттік бюджетке

Салық төлеушілер белгіленген тәртіппен аванстық төлемдерді енгізу жолымен салық кезеңі ішінде корпоративтік табыс салығын төлейді. Аванстық төлемдер сомасы ағымдағы салық кезеңі ішінде тең үлестермен төленеді.

Алдыңғы салық кезеңі үшін корпоративтік табыс салығы бойынша декларацияны табыс еткенге дейінгі кезең ішінде төлеуге жататын корпоративтік табыс салығы бойынша аванстық төлемдер сомасының есеп-қисабы есепті салық кезеңінің бірінші тоқсаны үшін есепті салық кезеңінің 20 қаңтарынан кешіктірілмей, салық төлеуші орналасқан жердегі салық органына табыс етіледі.

Алдыңғы салық кезеңі үшін корпоративтік табыс салығы бойынша декларацияны табыс еткенге дейінгі кезең ішінде төлеуге жататын корпоративтік табыс салығы бойынша аванстық төлемдер сомасы өткен салық кезеңі үшін аванстық төлемдер сомаларының есеп-қисабында есептелген аванстық төлемдердің жалпы сомасының төрттен бірі мөлшерінде есептеледі.

Алдыңғы салық кезеңі үшін корпоративтік табыс салығы бойынша декларацияны табыс еткеннен кейінгі кезең ішінде төлеуге жататын корпоративтік табыс салығы бойынша аванстық төлемдер сомасының есеп-қисабын есепті салық кезеңінің екінші, үшінші, төртінші тоқсандары үшін салық төлеуші оны табыс еткен күннен бастап күнтізбелік жиырма күн ішінде табыс етеді.

Алдыңғы салық кезеңі үшін корпоративтік табыс салығы бойынша декларацияны табыс еткеннен кейінгі кезең үшін төлеуге жататын корпоративтік табыс салығы бойынша аванстық төлемдер сомасы өткен салық кезеңі үшін есептелген корпоративтік табыс салығы сомасының төрттен үші мөлшерінде есептеледі.

Алдыңғы салық кезеңінің қорытындылары бойынша залал шеккен немесе салық салынатын табысы жоқ салық төлеушілер алдыңғы салық кезеңі үшін корпоративтік табыс салығы бойынша декларацияны табыс еткен күннен бастап күнтізбелік жиырма күн ішінде салық органына ағымдағы салық кезеңіндегі корпоративтік табыс салығының болжамды сомасын негізге ала отырып, аванстық төлемдер сомасының есеп-қисабын табыс етуге міндетті.

Салық төлеушілер есепті салық кезеңі ішінде алдыңғы салық кезеңі үшін корпоративтік табыс салығы бойынша декларацияны табыс еткеннен кейінгі кезең үшін, есепті салық кезеңіндегі табыстың болжамды сомасын негізге ала отырып, есепті салық кезеңінің алдағы айлары үшін төлеуге жататын корпоративтік табыс салығы бойынша аванстық төлемдер сомасының қосымша есеп-қисабын табыс етуге құқылы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz