Корпорацияларды қарыз капиталымен қаржыландыру: банк кредиттері мен корпоративтік облигациялар

КОРПОРАЦИЯНЫ ҚАРЖЫЛАНДЫРУДЫҢ ҚАРЫЗ КӨЗДЕРІ

ОРЫНДАҒАН: Қасенова Әсел

ТОП: ФН-305

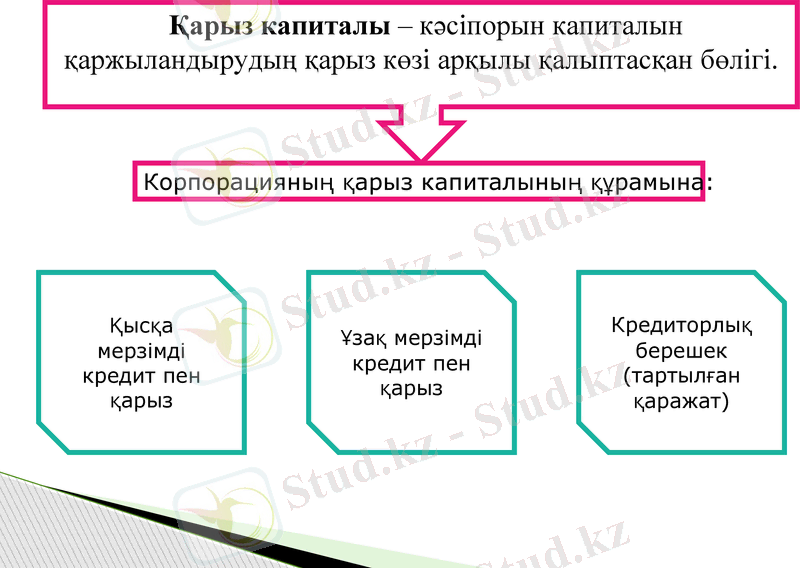

Қарыз капиталы - кәсіпорын капиталын қаржыландырудың қарыз көзі арқылы қалыптасқан бөлігі.

Корпорацияның қарыз капиталының құрамына:

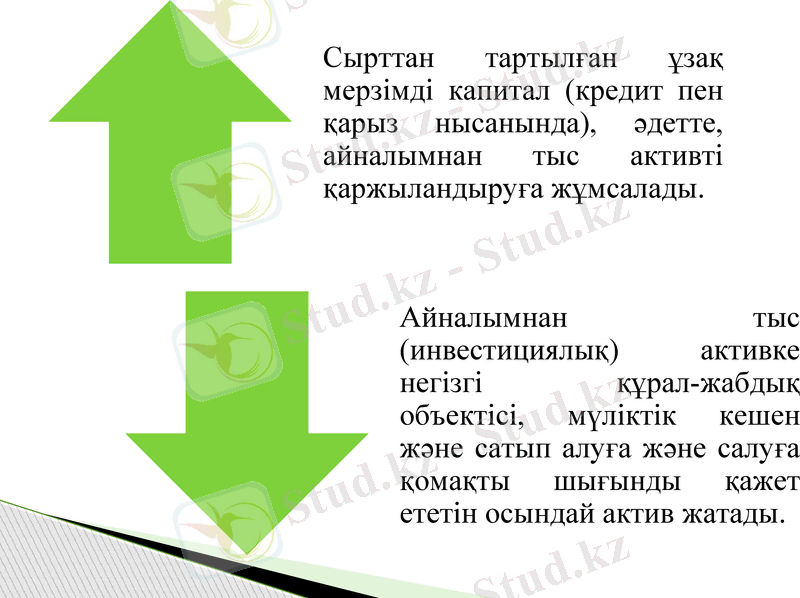

Қысқа мерзімді кредит пен қарыз

Ұзақ мерзімді кредит пен қарыз

Кредиторлық берешек

(тартылған қаражат)

Қысқа мерзімді кредит пен қарыз айналым активтің орнын толтыратын көз болып табылады.

Алдын ала төлем жүргізушілерге берілетін пайызсыз кредит ретінде қарастырылады және көбінесе шаруашылықта төлемеу себебіне айналады .

Батыс корпорациялары тауарды төлеудің осы түрін сирек қолданылады.

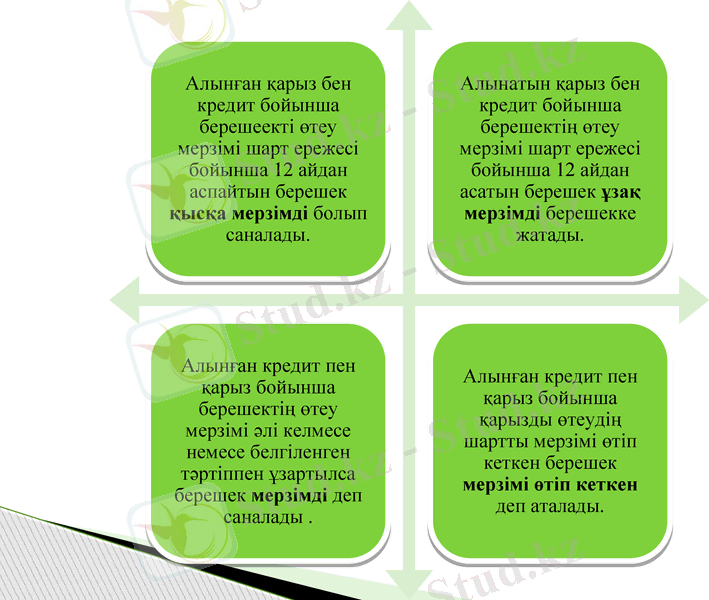

Қарыз алушы компанияның алынған кредит пен қарыз бойынша қарыз берушіге берешегі бухгалтерлік есепте қысқа мерзімдіге және ұзақ мерзімдіге бөлінеді .

Берешек мерзімді және мерзімі өтіп кеткен болады.

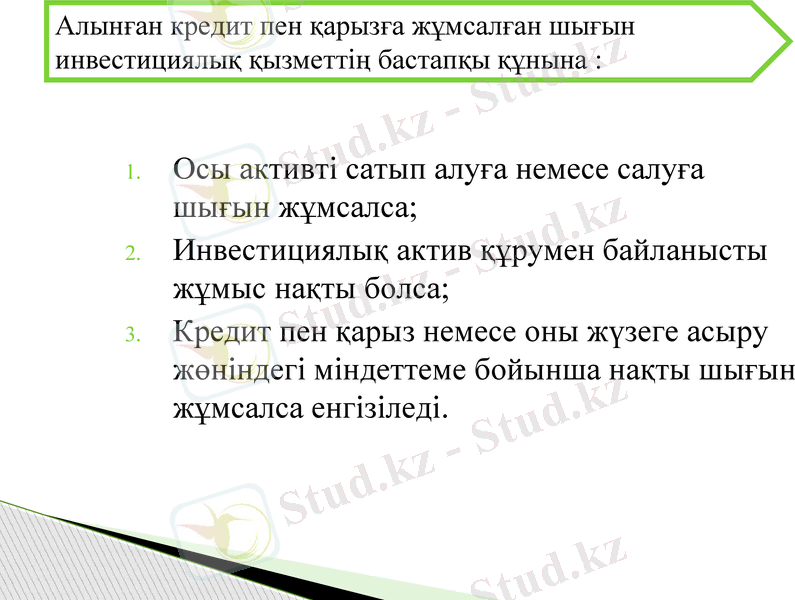

Осы активті сатып алуға немесе салуға шығын жұмсалса;

Инвестициялық актив құрумен байланысты жұмыс нақты болса;

Кредит пен қарыз немесе оны жүзеге асыру жөніндегі міндеттеме бойынша нақты шығын жұмсалса енгізіледі.

Алынған кредит пен қарызға жұмсалған шығын инвестициялық қызметтің бастапқы құнына :

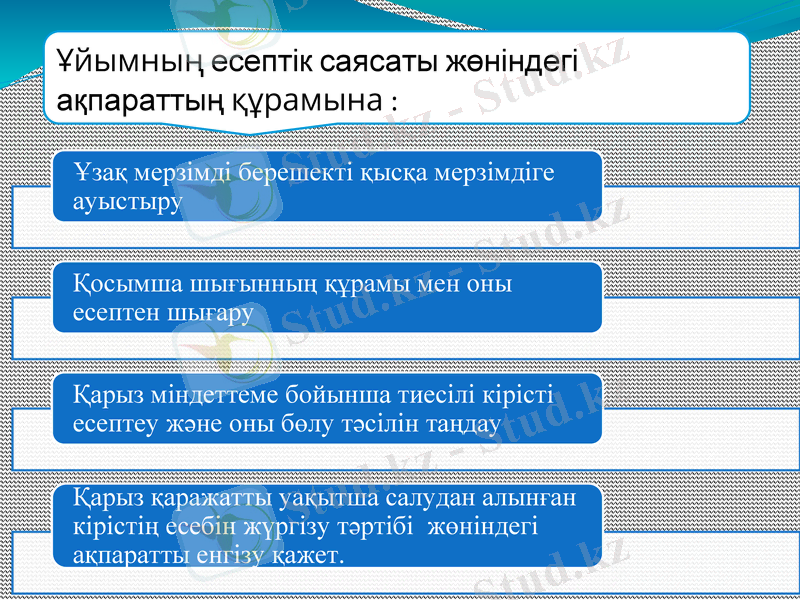

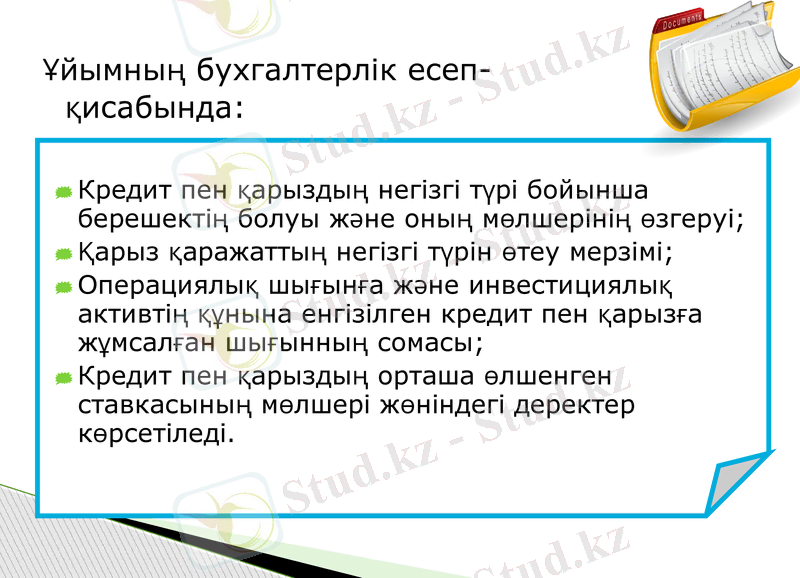

Ұйымның есептік саясаты жөніндегі ақпараттың құрамына :

Кредит пен қарыздың негізгі түрі бойынша берешектің болуы және оның мөлшерінің өзгеруі;

Қарыз қаражаттың негізгі түрін өтеу мерзімі;

Операциялық шығынға және инвестициялық активтің құнына енгізілген кредит пен қарызға жұмсалған шығынның сомасы;

Кредит пен қарыздың орташа өлшенген ставкасының мөлшері жөніндегі деректер көрсетіледі.

Ұйымның бухгалтерлік есеп-қисабында:

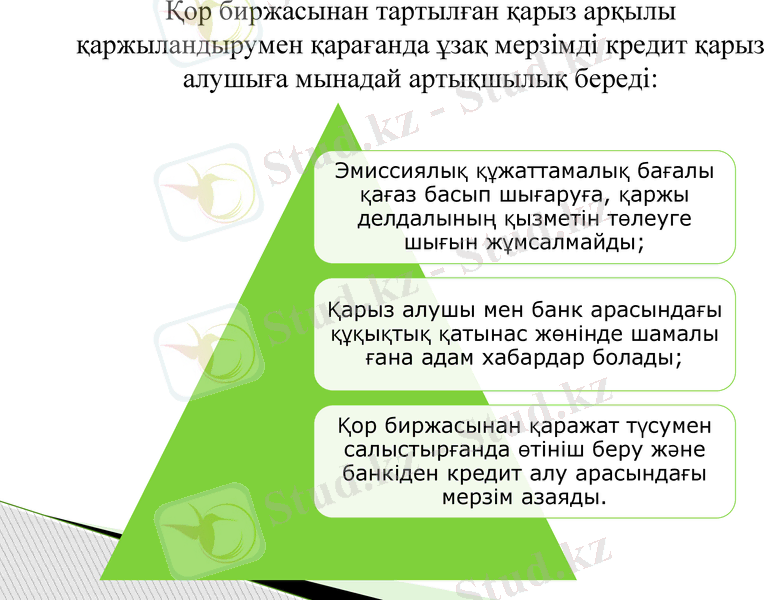

Қор биржасынан тартылған қарыз арқылы қаржыландырумен қарағанда ұзақ мерзімді кредит қарыз алушыға мынадай артықшылық береді:

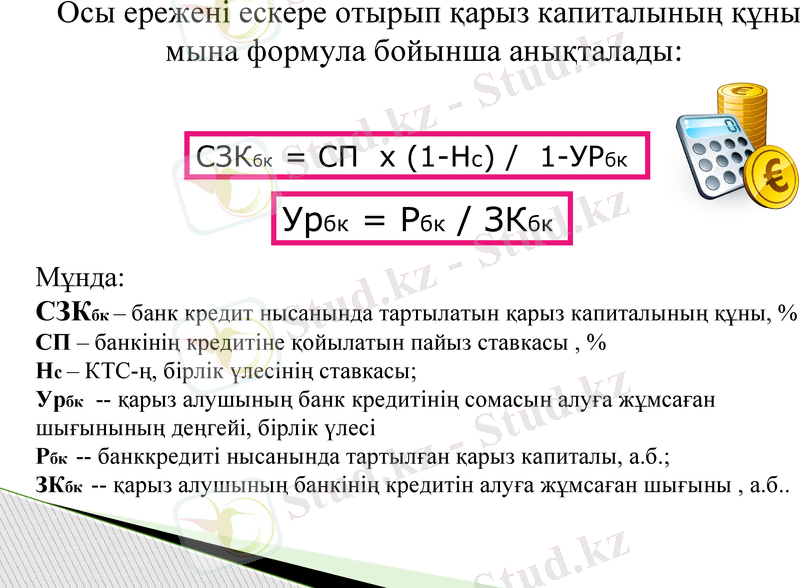

Банк кредитінің құны қарыз алушы борышқа қызмет көрсетуге жұмсайтын негізгі шығынды қалыптастыратын пайыздық ставканың, яғни “кредит бағасының” негізінде анықталады.

Бағалау процесінде осы ставканы нақтылау қажет. Ол:

Осы ережені ескере отырып қарыз капиталының құны мына формула бойынша анықталады:

СЗКбк = СП х (1-Нс) / 1-УРбк

Урбк = Рбк / ЗКбк

Мұнда:

СЗКбк - банк кредит нысанында тартылатын қарыз капиталының құны, %

СП - банкінің кредитіне қойылатын пайыз ставкасы, %

Нс - КТС-ң, бірлік үлесінің ставкасы;

Урбк -- қарыз алушының банк кредитінің сомасын алуға жұмсаған шығынының деңгейі, бірлік үлесі

Рбк -- банккредиті нысанында тартылған қарыз капиталы, а. б. ;

ЗКбк -- қарыз алушының банкінің кредитін алуға жұмсаған шығыны, а. б. .

Банк кредитін тарту саясатына мына негізгі кезең кіреді:

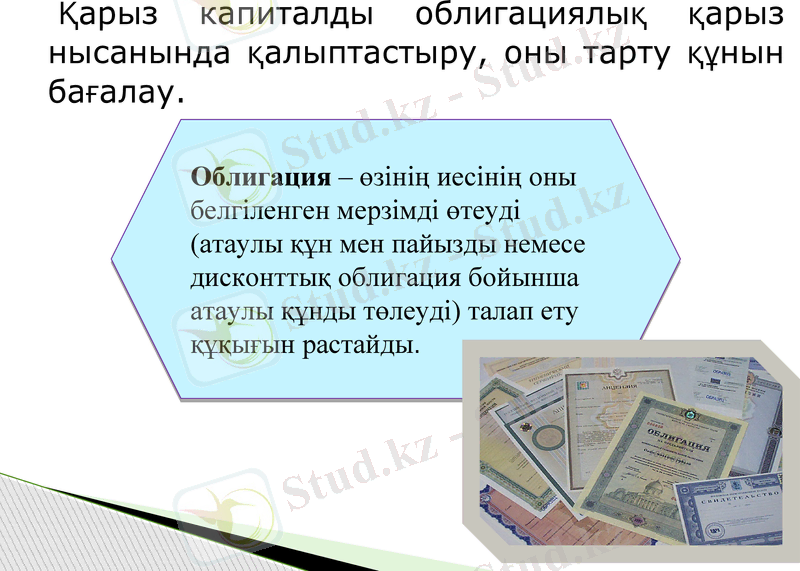

Қарыз капиталды облигациялық қарыз нысанында қалыптастыру, оны тарту құнын бағалау.

Облигация - өзінің иесінің оны белгіленген мерзімді өтеуді (атаулы құн мен пайызды немесе дисконттық облигация бойынша атаулы құнды төлеуді) талап ету құқығын растайды.

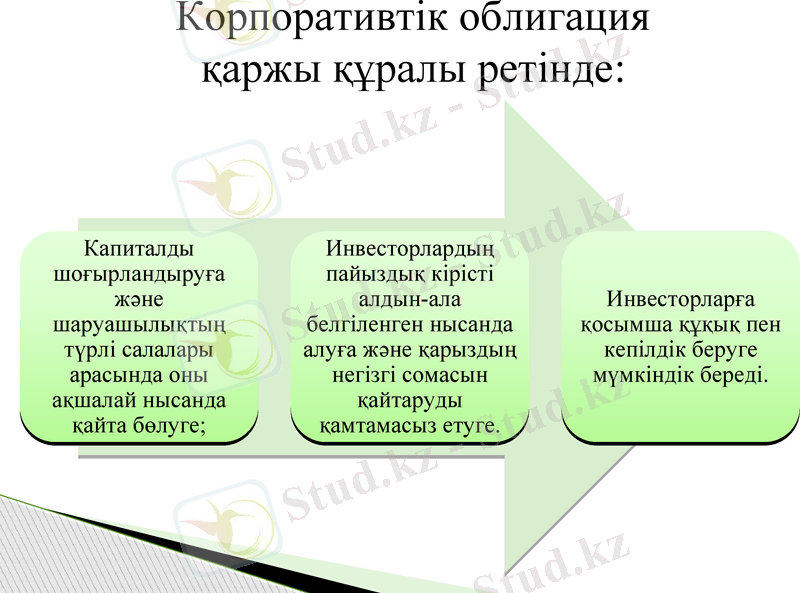

Корпоративтік облигация қаржы құралы ретінде:

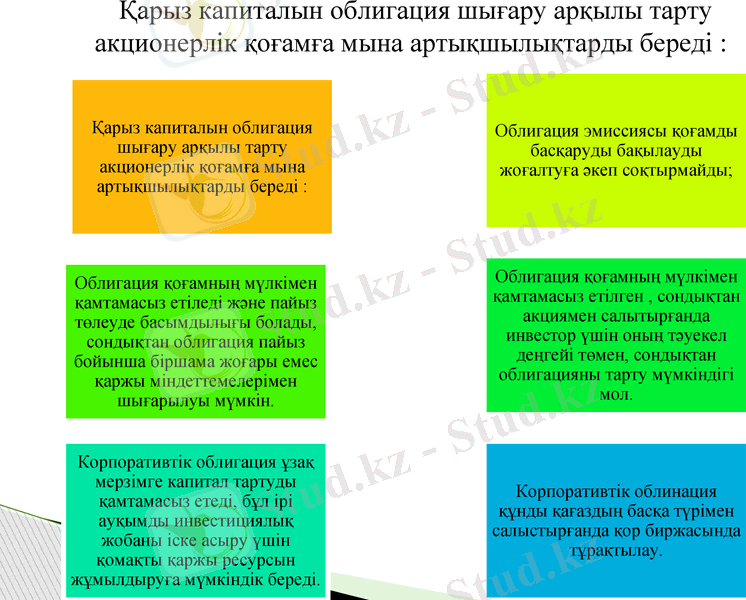

Қарыз капиталын облигация шығару арқылы тарту акционерлік қоғамға мына артықшылықтарды береді :

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz