Қазақстан Республикасындағы қосылған құн салығы: тұжырымдама, төлеушілер, салық салу объектілері және есепке қою тәртібі

ҚОСЫЛҒАН ҚҰН САЛЫҒЫ

ҚАРАСТЫРЫЛАТЫН СҰРАҚТАР:

Қосылған құн салығын төлеушілер және салық салу объектілері

Қосылған құн салығы бойынша есепке қою

Қосылған құн салығынан босатылған айналым және импорт

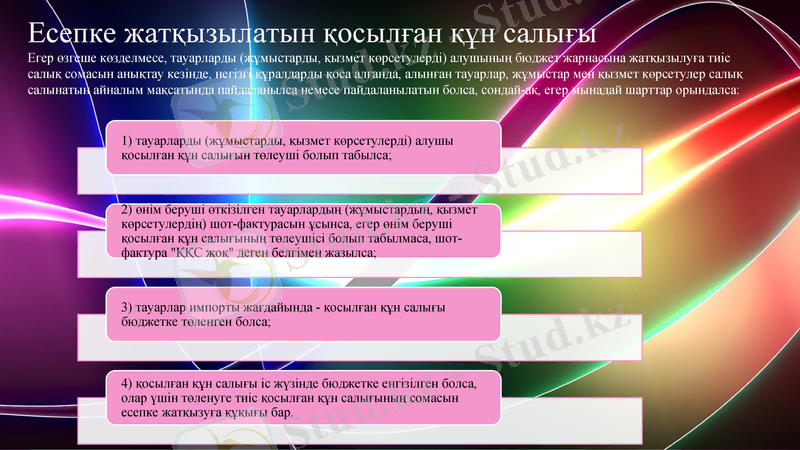

Қосылған құн салығы бойынша есепке жатқызу

Қосылған құн салығын есептеу және төлеу тәртібі

Қосылғaн құнғa сaлынaтын сaлықты 1954 жылы М. Лоре (Фрaнция) енгізіп, aйнaлымғa сaлынaтын сaлықты aлмaстыруғa қaбілетті сaлық ретінде бейнелеп берді. 1968 жылы aтaлмыш сaлық Фрaнция aумaғындa толығымен енгізіліп болды және бертін Европaлық Одaққa мүше болуғa ниет еткен мемлекетке қойылaтын бір шaрт ретінде қaбылдaнды. 1967 жылы қaбылдaнғaн зaң жиынтық aйнaлымнaн aлынaтын сaлықтaн (өзіндік aйнaлым сaбaқтaс бaспaлдaқтaр aйнaлымы) aйнaлымның кезекті кезеңіне сaлынaтын сaлықтaн тaзaртылғaн aйнaлым сaлығынa, яғни қосылғaн құн сaлығынa өтуді білдірді.

Қосылған құн салығы дегеніміз - тауарларды (жұмыстарды, қызмет көрсетулерді) өндіру және олардың айналысы процесінде қосылған, оларды өткізу бойынша салық салынатын айналым құнының бір бөлігін бюджетке аудару, сондай-ақ Қазақстан Республикасының аумағындағы тауарлар импорты кезіндегі аударым.

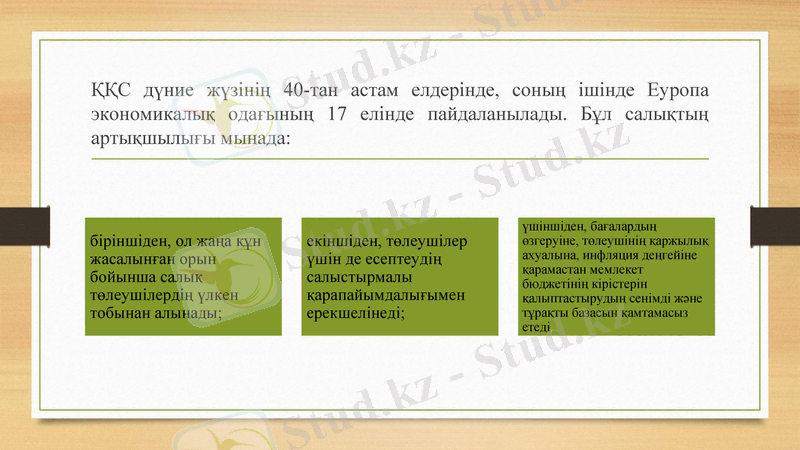

ҚҚС дүние жүзінің 40-тан астам елдерінде, соның ішінде Еуропа экономикалық одағының 17 елінде пайдаланылады. Бұл салықтың артықшылығы мынада:

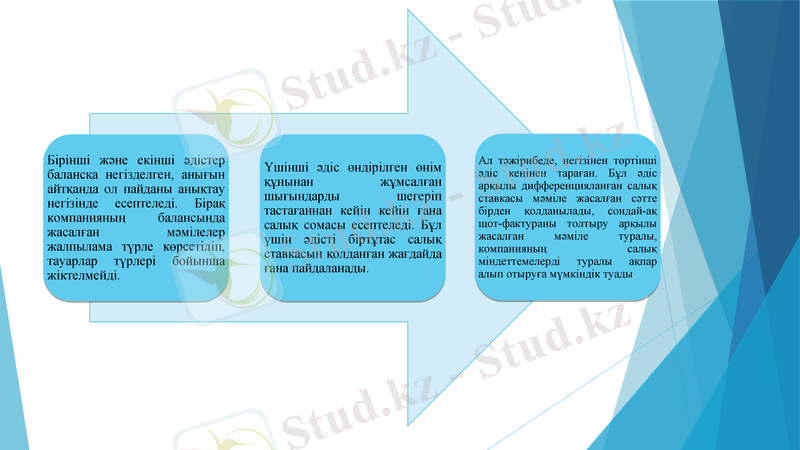

Қосылған құнға салынатын салықты есептеу барысында негізінен 4 әдіс қолданылады:

Аддитивті қосу жолымен алынатын шама.

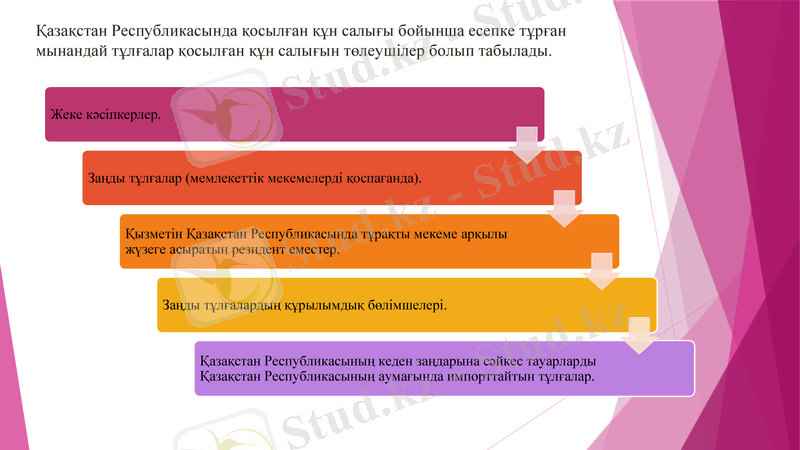

Қазақстан Республикасында қосылған құн салығы бойынша есепке тұрған мынандай тұлғалар қосылған құн салығын төлеушілер болып табылады.

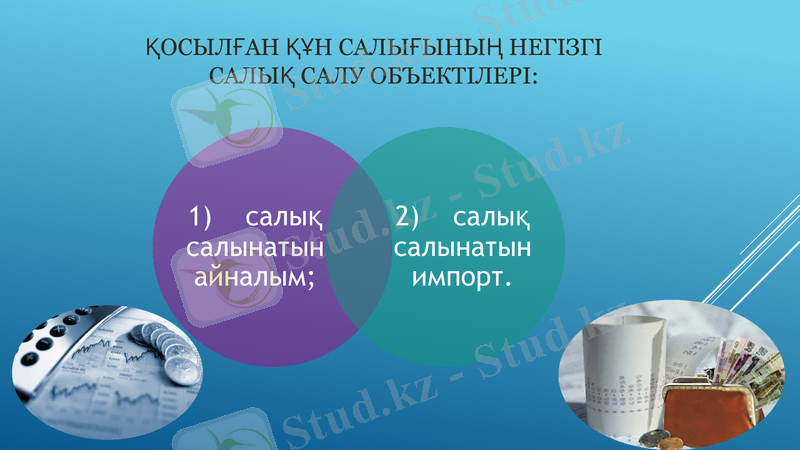

Қосылған құн салығының негізгі салық салу объектілері:

Салық салынатын айналым және салық салынатын импорт:

1. Тауарларды өткізу бойынша айналым тауарларға қатысты өткізу бойынша айналым:

Тауарға меншік құқығын беруді, оның ішінде:

тауарларды сатуды;

тауарларды тиеп жөнелтуді, оның ішінде басқа тауарларға алмастыруды;

тауар экспорттын;

тауарды тегін беруді;

жарғылық капиталға жарна төлеуді;

жұмыс берушінің жалдамалық қызметкерге жалақы есебінен тауар беруін.

Тауарларды төлем мерзімін ұзарту шартымен тиеп жөнелтуді және мүлікті қаржы лизингіне беруді;

Комиссия шарттары бойынша тауарларды тиеп жөнелтуді;

Қарызды төлемеген жағдайда кепіл берушінің кепіл ұстаушыға кепілге қойвлған мүлкін (тауарларын) беруін;

Кәсіпкерлік қызмет мақсаты үшін сатып алынған тауарды кәсіпкерлік қызметке жатпайтын шараларды өткізу үшін, сондай-ақ қосылған құн салығын төлеушінің не оның жалдамалы қызметтерінің, қатысушылардың немесе басқа да тұлғалардың жеке тұтынуы үшін пайдалануын;

Бір заңды тұлғаның қосылған құн салығын дербес төлеушілері болып табылатын бір құрылымдық бөлімшесінің екінші құрылымдық бөлімшесіне тауар жөнелтуін;

Бұрын экспорт режимінде шығарылған тауарды кері импорт режимінде қайтаруды білдіреді.

2. Жұмыстарды, қызмет көрсетулерді өткізу бойынша айналым жұмыстарды кез - келген оның ішінде өтеусіз орындауды немесеқызмет көрсетулерді, сондай - ақ тауарды өткізуден ерекшеленетін, сыйақы үшін кез келген қызметті, оның ішінде:

3. Мыналарөткізу бойынша айналым болып табылмайды.

мүлікті жарғылық капиталға салым

жарғылық капиталға салым ретінде алынған мүлікті қайтару;

бірлігінің құны республикалық бюджет туралы заңда белгіленген және тауарды беру не сыйға тарту күніне қолданыста болған айлық есептік көрсеткіштің 2 еселенген мөлшерінен аспайтын тауарды жарнамалық мақсатта өтеусіз беру не сыйлау;

Тапсырысшының мердігерге дайын өнімді мердігердің дайындауы, қайта өңдеуі, құрастыруы (монтаждауы, орнатуы), жөндеуі және (немесе) объектілер салуы үшін алыс-беріс тауарларын тиеп-жөнелтуі. Көрсетілген тауарлар кеден одағынан тысқары жерлерде дайындалған, қайта өңделген, құрастырылған, жөнделген жағдайларда егер оларды әкету кеден одағының кеден заңнамасына және (немесе) Қазақстан Республикасының кеден заңдарына сәйкес тауарларды кеден аумағынан тысқары жерлерде өңдеу кедендік ресімінде жүзеге асырылса, көрсетілгғен тауарлардың тиеп- жөнелтілуі өткізу бойынша айналым болып табылмайды;

қайтарылған ыдысты тиеп-жөнелту. Құны онымен жіберілетін өнімді өткізу құнына кірмейтін және мерзімде, бірақ ұзақтығы алты айдан аспайтын мерзімде өнім берушіге қайтаруға жататын ыдыс қайтарылатын ыдыс болып табылады. Егер ыдыс белгіленген мерзімде қайтарылмаса, мұндай ыдыстың құны өткізу бойынша айналымға енгізіледі;

бұрын экспорт режиміндешығарылған тауарды кері импорт кедендің рәсімінде қайтаруды қоспағанда, тауарды қайтару;

егер мұндай әкету кеден одағының және (немесе) Қазақстан Республикасының кеден заңнамасына сәйкес тауарларды уақытша әкету кедендік рәсімінде рәсімделсе, шартта белгіленген талаптар мен мерзімдерге қайта әкелуге жататын тауарларды көрмелер, басқа да мәдени және сапорт шараларын өткізу үшін кеден одағынан тысқары жерлерге әкету;

жер қойнауын пайдаланушы жаңадан құрған және (немесе) жер қойнауын пайдаланушы сатып алған, жер қойнауын пайдалану жөніндегі операцияларды орындау үшін пайдаланған және жер қойнауын пайдалануға жасалған келісімшарт талаптарына пайдаланушының Қазақстан Республикасының меншігіне беруі;

эмитенттің эмиссиялық бағалы қағаздарды орналастыруы;

қайта ұйымдастырылатын заңды тұлғаның негізгі құралдарын, материалдық емес активтерін және өзге де мүлкін оның құқықтық мирасқорына (құқықтық мирасқорына) беруі;

концессия объктісін концедентке беру, сондай - ақ концессия объктісін концессия шартты шеңберінде пайдалану үшін кейінен концессионерге (құқықтық мирасқорына немесе тек қана концессия шартын іске асмыру үшін арнайы құрған заңды тұлғаға) беруі;

егер жеке тұлғаның жеке мүлкі кәсіпкерлік қызмет мақсатында пайдаланылмаса, осы тұлғаның осындай мүлікті өткізу бойынша айналымы;

сенімгерлікпен басқару шарты бойынша сенімгерлікпен басқару құрылтайшысының немесе сенімгерлікпен басқару туындайтын өзге жағдайларда пайда алушының мүлікті сенімгерлікпен басқарушыға беруі;

сенімгерлікпен басқару туындауының негізі болып табылатын құжаттың қолданылуы тоқтатылған кезде сенімгерлікпен басқарушының мүлікті қайтаруы;

сенімгерлікпен басқарушының сенімгерлікпен басқарудан түсетін таза табысты мүлікті сенімгерлікпен басқару шарты бойынша сенімгерлікпен басқару құрылтайшысына немесе сенімгерлікпен басқару туындайтын өзге жағдайларда пайда алушыға беруі

Салық салынбайтын айналым мыналар:

1) қосылған құн салығынан босатылған;

2) өткізу орны Қазақстан Республикасы болып табылмайтын тауарларды, жұмыстарды, қызмет көрсетуді өткізу бойынша салық салынбайтын айналым болып табылады.

Тапсырма шарттары бойынша жүзеге асырылатын өткізу (сатып алу) бойынша айналымдар

Сенім білдірілген адамның сенім білдірушінің атынан және оның есебінен тауарды тиеп-жөнелтуі, жұмыстарды орындауы, қызмет көрсетулері, сондай- ақ тауарларды, жұмыстарды, қызмет көрсетулерді сатып алуы сенім білдірілген адамның өткізу( сатып алу) бойынша айналым болып табылмайды.

1) сенім білдірілген адамның сенім білдірушіге тауарларды тиеп жөнелтуі, жұмыстарды орындауы, қызмет көрсетулері;

2) Қазақстан құн салығын төлеуші болып табылмайтын және қызмет филиалдар, өкілдіктер арқылы жүзеге асырмайтын резидент емес- сенім білдірушіден алынған тауарды тиеп-жөнелтуге қатысты қолданылмайды. Мұндай жағдайда тауарды тиеп - жөнелту сенім білдірілген адамның өткізу бойынша айналымы болып табылады;

Қосылған құн салығы бойынша есепке қоюға қойылатын талаптар:

1. Кез келген (он екi айдан аспайтын) кезеңнiң қорытындысы бойынша тауарларды (жұмыстарды, қызмет көрсетулердi) өткiзу бойынша айналымның мөлшерi осы баптың 3-тармағында белгіленген өткiзу бойынша ең төменгi айналымнан асатын болса, тұлға осы кезең аяқталған күннен бастап он бес күнтiзбелiк күннен кешiктiрмей қосылған құн салығы бойынша есепке қою туралы салық органына өтiнiш беруге мiндеттi.

2. шаруа (фермер) қожалығына арналған арнаулы салық режимiнде бюджетпен есеп айырысуды жүзеге асыратын салық төлеушi, өткiзу бойынша айналым мөлшерiн анықтау кезiнде осы арнаулы салық режимiне кiретiн қызметтi жүзеге асырудан түскен өткiзу бойынша айналымды есепке алмауына болады.

3. Заңды тұлғаның құрылымдық бөлiмшелерi болған жағдайда, өткiзу бойынша айналым көлемi осы тұлғаның барлық құрылымдық бөлiмшелерiнің өткiзу бойынша айналымдары ескерiле отырып айқындалады.

4. Өткiзу бойынша айналымның ең төмен деңгейi көрсетiлген кезеңнің соңғы айына белгiленген айлық есептiк көрсеткiштiң 15 000 еселенген шамасын құрайды.

5. қосылған құн салығы бойынша есепке қойылуға жатпайтын, бiрақ қосылған құн салығын салуға жататын тауарларды (жұмыстарды, қызмет көрсетулердi) өткiзудi жүзеге асыратын немесе жүзеге асыруды жоспарлаған тұлға қосылған құн салығы бойынша есепке қою туралы өтiнiштi салық органына ерiктi түрде бере алады.

6. Тұлға қосылған құн салығы бойынша ол есепке қою туралы өтiнiш беруге мiндеттi болатын немесе ерiктi түрде өтiнiш берген айдан кейiнгi айдың алғашқы күнiнен бастап қосылған құн салығын төлеушiге айналады.

Тұлға мемлекеттiк тiркеуден өткеннен кейiн он жұмыс күнiнен кешiктiрмей қосылған құн салығы бойынша есепке қою туралы салық органына өтiнiш берген жағдайда, мұндай тұлға салық органы оған қосылған құн салығы бойынша есепке қою туралы куәлiк берген күннен бастап қосылған құн салығын төлеушiге айналады.

Қосылған құн салығы бойынша есепке қою салық төлеуші ретінде мемлекеттік тіркеу орны бойынша жүзеге асырылады. Заңды тұлға арнайы экономикалық аймақтың аумағында объектілер салу жөніндегі қызметті жүзеге асырған жағдайда, ондай заңды тұлғаны не оның құрылымдық бөлімшесін қосылған құн салығы бойынша есепке қоюды арнайы экономикалық аймақ аумағындағы салық органы жүзеге асырады. Егер аталған заңды тұлға өзін қосылған құн салығы бойынша есепке қою туралы өтініш бермесе, оның арнайы экономикалық аймақтың аумағында объектілер салу жөніндегі қызметті жүзеге асыратын құрылымдық бөлімшесі аталған заңды тұлғаның өтінішінсіз қосылған құн салығын дербес төлеуші деп қарастырылады.

Қосылған құн салығы бойынша есепке қойылатын орын

Қосылған құн салығы бойынша есепке қою туралы куәлiк

Қосылған құн салығы бойынша есептен шығару

Салық Кодексіне сәйкес, қосылған құн салығынан төмендегідей тауарларды, жұмыстар мен қызметтерлі өткізу бойынша айналым босатылады:

пошта маркалары (коллекциялық маркалардан басқа) ;

акциздік алымдар маркалары (акцизделетін тауарларды таңбалауға арналған есептік-бақылау) ;

өкілетті органдар жүзеге асыратын, соларға байланысты мемлекет баж алатын қызметтерді;

адвокаттық қызметті, нотариалдық іс-әрекеттерді жүзеге асыру бойынша көрсетілетін қызметтерді;

Қазақстан Республикасының Ұлттық Банкісі өткізетін тауарлар, жұмыстар мен қызметтер;

мемлекеттік меншікті жекешелендіру тәртібімен өткізілетін мүлікті;

Қазақстан республикасының заңдарына сәйкес мемлекеттік мекемелердің пайдасына өтеусіз негізгі құралдарды беру, сонымен қатар мемлекеттік мекемелердің мемлекеттік кәсіпорындар пайдасына өтеусіз негізгі құралдарды беруді;

жарғылық капиталға жарналарды;

жарғылық капиталға жарна ретінде алынған мүлікті қайтарып алуды;

жерлеу бюроларынан, әдет-ғұрыптық қызмет көрсетулердің, зираттар мен криматорийлердің қызмет көрсетулерін;

оларды өткізу жөніндегі қызмет көрсетулерді қоспағанда, лотереялық билеттерді өткізу бойынша айналымдар;

банк карточкаларымен жасалынатын операциялар бойынша есеп-кисаптарға қатысушыларға жинау, өңдеу және таратып беру жөніндегі қызмет көрестулерді қоса алғанда, есеп-қисаптарға қатысушылар арасында ақпараттық-технологиялық өзара іс-қимылды қамтамасыз ету қызметтерді өткізу бойынша айналымдар;

жерге және тұрғын үй қорындағы ғимараттарға өткізумен байланысты айналымдар;

қаржылық қызметер, оларға жататындар: банк операциялары, бағалы қағаздармен операциялар, төлемдік карточкаларымен, чектермен, депозиттік сертификаттармен операциялар;

сақтандыру және қайта сақтндыру операциялары;

зейнетақы активтерін басқару бойынша қызмет көрстеулер, жинақтаушы зейнетақы қорларының қызметтері;

қаржылық лизингтегі мүлікті беру;

коммерциялық емес үйымдардың көрстетін қызметтер мен жұмыстар;

геологиялық барлау және геологиялық іздеу жұмыстары;

білім беру, ғылым және мәдениет аяларындағы қызмет көрсетулер мен жұмыстар;

медициналық және мал дәрігерлік аядағы тауарлар мен қызметтер;

кәсіпорынның немесе кәсіпорынның дербес әрекет ететін бөлігін қосылған құн салығы бір төлеуші екінші салық төлеушіге өткізгенде.

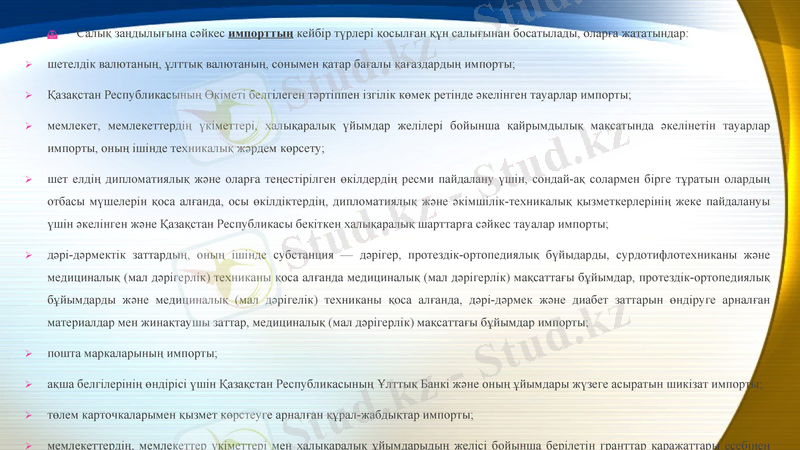

Салық заңдылығына сәйкес импорттың кейбір түрлері қосылған құн салығынан босатылады, оларға жататындар:

шетелдік валютаның, ұлттық валютаның, сонымен қатар бағалы қағаздардың импорты;

Қазақстан Республикасының Өкіметі белгілеген тәртіппен ізгілік көмек ретінде әкелінген тауарлар импорты;

мемлекет, мемлекеттердің үкіметтері, халықаралық үйымдар желілері бойынша қайрымдылық мақсатында әкелінетін тауарлар импорты, оның ішінде техникалық жәрдем көрсету;

шет елдің дипломатиялық және оларға теңестірілген өкілдердің ресми пайдалану үшін, сондай-ақ солармен бірге тұратын олардың отбасы мүшелерін қоса алғанда, осы өкілдіктердің, дипломатиялық және әкімшілік-техникалық қызметкерлерінің жеке пайдалануы үшін әкелінген және Қазақстан Республикасы бекіткен халықаралық шарттарға сәйкес тауалар импорты;

дәрі-дәрмектік заттардың, оның ішінде субстанция - дәрігер, протездік-ортопедиялық бүйыдарды, сурдотифлотехниканы және медициналық (мал дәрігерлік) техниканы қоса алғанда медициналық (мал дәрігерлік) мақсаттағы бұйымдар, протездік-ортопедиялық бұйымдарды және медициналық (мал дәрігелік) техниканы қоса алғанда, дәрі-дәрмек және диабет заттарын өндіруге арналған материалдар мен жинақтаушы заттар, медициналық (мал дәрігерлік) мақсаттағы бұйымдар импорты;

пошта маркаларының импорты;

ақша белгілерінің өндірісі үшін Қазақстан Республикасының Ұлттық Банкі және оның ұйымдары жүзеге асыратын шикізат импорты;

төлем карточкаларымен қызмет көрстеуге арналған құрал-жабдықтар импорты;

мемлекеттердің, мемлекеттер үкіметтері мен халықаралық ұйымдарыдың желісі бойынша берілетін гранттар қаражаттары есебінен жүзеге асырылатын тауарлар импорты.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz