Қазақстанның салық жүйесінің қызмет ету мәселелері және оларды шешу жолдары

ҚР Салық жүйесінің қызмет ету проблемалары және оны шешу жолдары

Салықтар дегеніміз мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде және мерзімде түсетін міндетті төлемдер болып табылады.

Салықтар - шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекетпен екі арадағы мемлекеттік орталықтандырылған қаржы көздерін құруына байланысты туындайтын қаржылық қатынастарды сипаттайтын экономикалық категория.

Салықтардың экономикалық мәні:

біріншіден, салықтар шаруашылық жүргізуші субъектілер мен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін көрсетеді;

екіншіден, шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді.

"Салық" ұғымымен "салық жүйесі" ұғымы тығыз байланысты

Салық жүйесі - (гректің systema - барлық бөлімнен құралған, қосылулар ) яғни, бұл салық төлеушілермен мемлекеттің қызығушылықтарын қамтамасыз етуге арналған, салық жиынтығынан құралған және олардың бөліктерінен тұратын бір тұтастық немесе кешен.

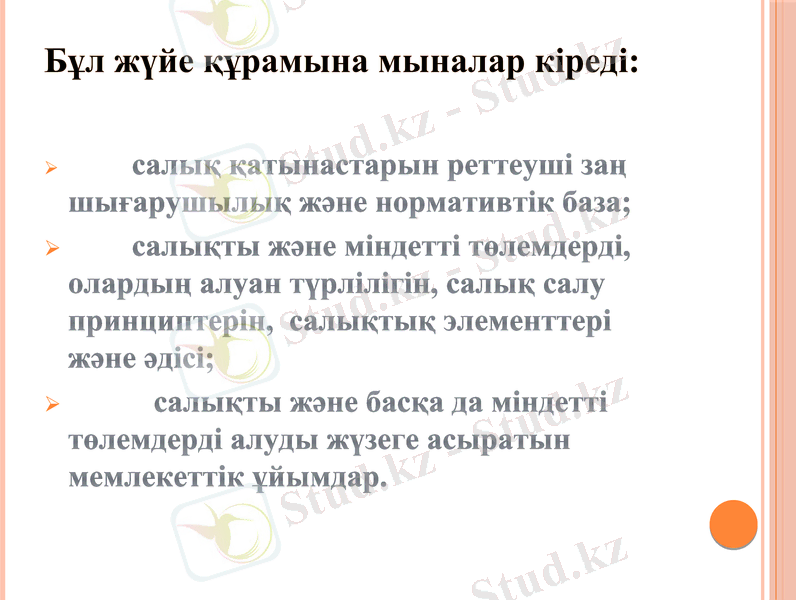

Бұл жүйе құрамына мыналар кіреді:

салық қатынастарын реттеуші заң шығарушылық және нормативтік база;

салықты және міндетті төлемдерді, олардың алуан түрлілігін, салық салу принциптерін, салықтық элементтері және әдісі;

салықты және басқа да міндетті төлемдерді алуды жүзеге асыратын мемлекеттік ұйымдар.

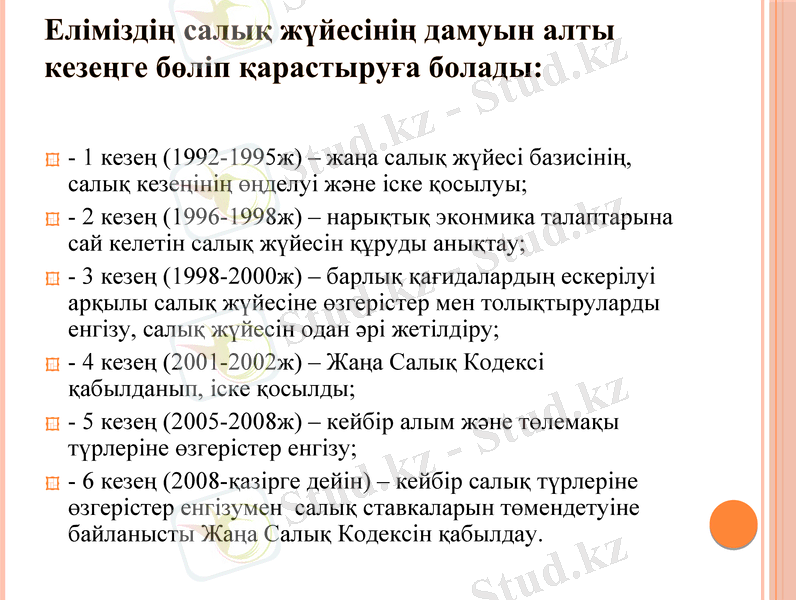

Еліміздің салық жүйесінің дамуын алты кезеңге бөліп қарастыруға болады:

- 1 кезең (1992-1995ж) - жаңа салық жүйесі базисінің, салық кезеңінің өңделуі және іске қосылуы;

- 2 кезең (1996-1998ж) - нарықтық эконмика талаптарына сай келетін салық жүйесін құруды анықтау;

- 3 кезең (1998-2000ж) - барлық қағидалардың ескерілуі арқылы салық жүйесіне өзгерістер мен толықтыруларды енгізу, салық жүйесін одан әрі жетілдіру;

- 4 кезең (2001-2002ж) - Жаңа Салық Кодексі қабылданып, іске қосылды;

- 5 кезең (2005-2008ж) - кейбір алым және төлемақы түрлеріне өзгерістер енгізу;

- 6 кезең (2008-қазірге дейін) - кейбір салық түрлеріне өзгерістер енгізумен салық ставкаларын төмендетуіне байланысты Жаңа Салық Кодексін қабылдау.

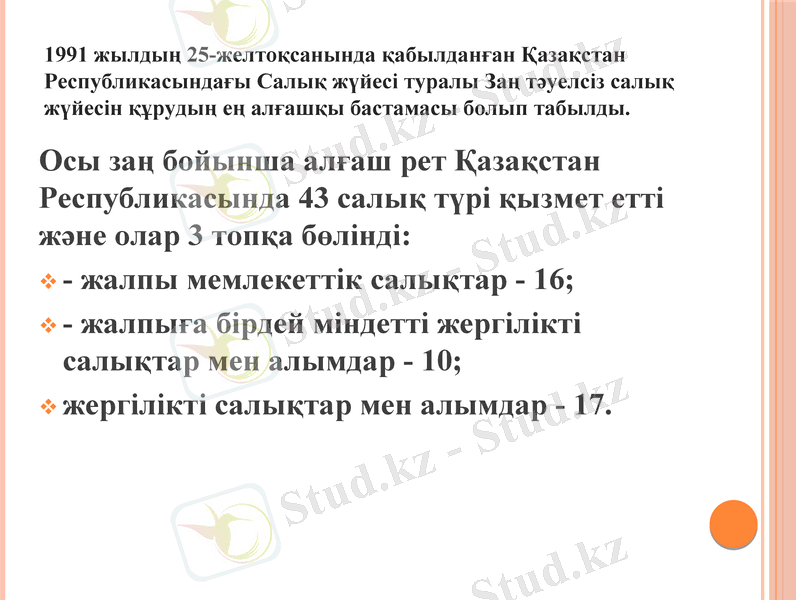

1991 жылдың 25-желтоқсанында қабылданған Қазақстан Республикасындағы Салық жүйесі туралы Заң тәуелсіз салық жүйесін құрудың ең алғашқы бастамасы болып табылды.

Осы заң бойынша алғаш рет Қазақстан Республикасында 43 салық түрі қызмет етті және олар 3 топқа бөлінді:

- жалпы мемлекеттік салықтар - 16;

- жалпыға бірдей міндетті жергілікті салықтар мен алымдар - 10;

жергілікті салықтар мен алымдар - 17.

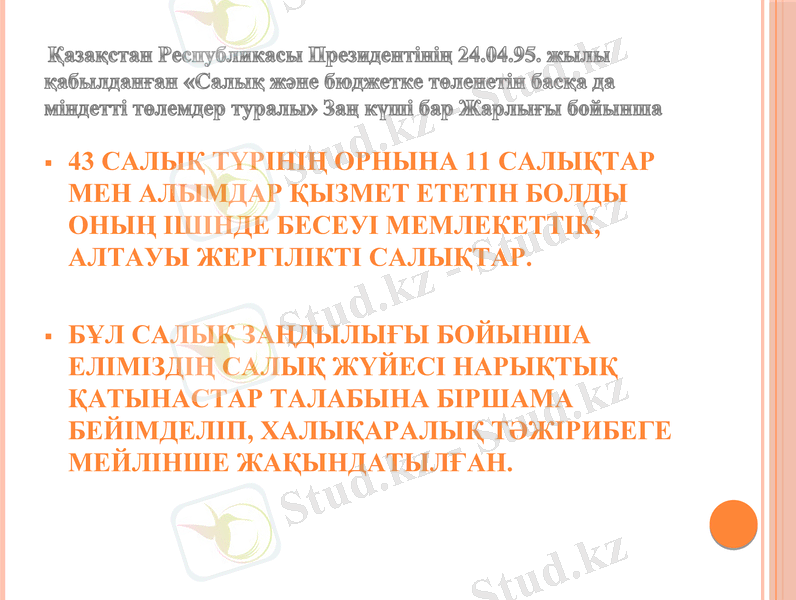

Қазақстан Республикасы Президентінің 24. 04. 95. жылы қабылданған «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Заң күші бар Жарлығы бойынша

43 салық түрінің орнына 11 салықтар мен алымдар қызмет ететін болды Оның ішінде бесеуі мемлекеттік, алтауы жергілікті салықтар.

Бұл Салық Заңдылығы бойынша еліміздің салық жүйесі нарықтық қатынастар талабына біршама бейімделіп, халықаралық тәжірибеге мейлінше жақындатылған.

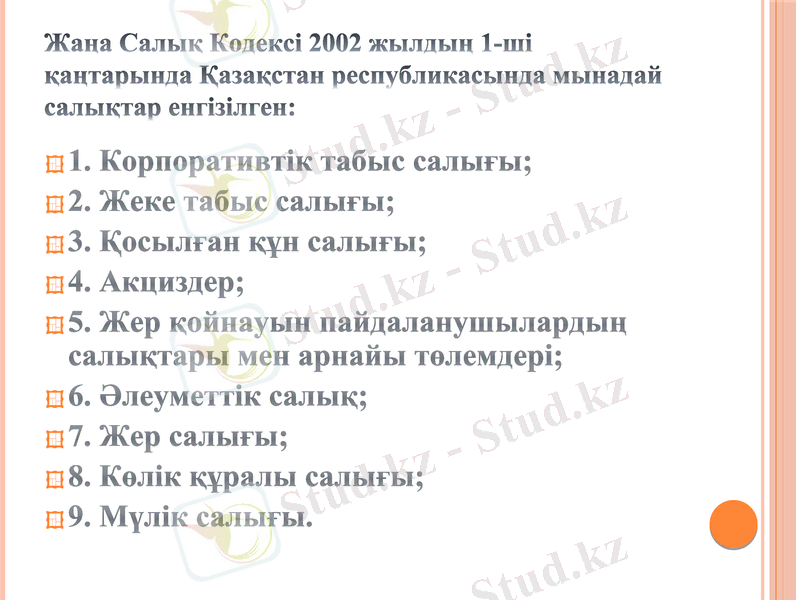

Жаңа Салық Кодексі 2002 жылдың 1-ші қаңтарында Қазақстан республикасында мынадай салықтар енгізілген:

1. Корпоративтік табыс салығы;

2. Жеке табыс салығы;

3. Қосылған құн салығы;

4. Акциздер;

5. Жер қойнауын пайдаланушылардың салықтары мен арнайы төлемдері;

6. Әлеуметтік салық;

7. Жер салығы;

8. Көлік құралы салығы;

9. Мүлік салығы.

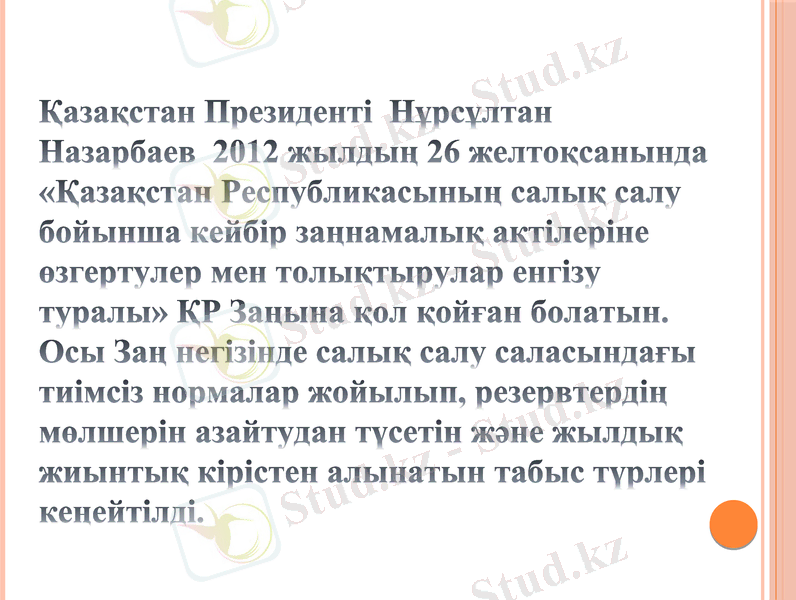

Қазақстан Президенті Нұрсұлтан Назарбаев 2012 жылдың 26 желтоқсанында «Қазақстан Республикасының салық салу бойынша кейбір заңнамалық актілеріне өзгертулер мен толықтырулар енгізу туралы» ҚР Заңына қол қойған болатын. Осы Заң негізінде салық салу саласындағы тиімсіз нормалар жойылып, резервтердің мөлшерін азайтудан түсетін және жылдық жиынтық кірістен алынатын табыс түрлері кеңейтілді.

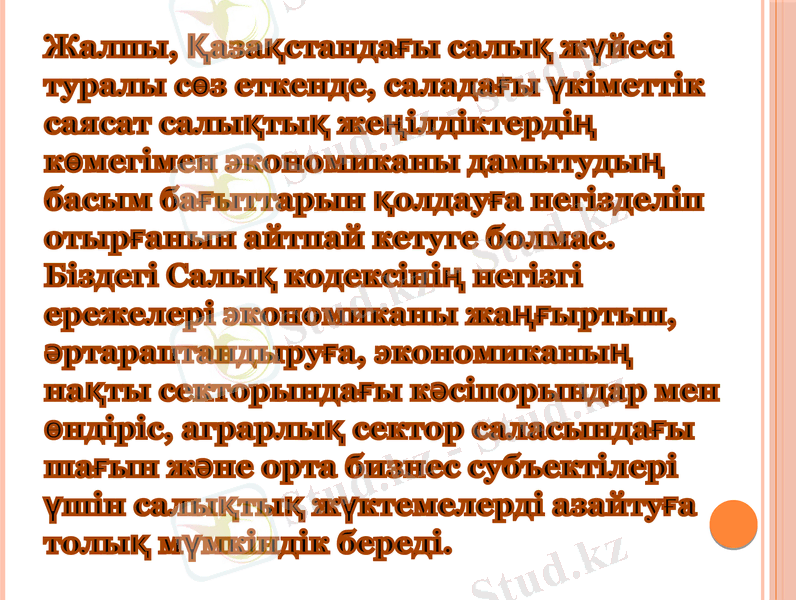

Жалпы, Қазақстандағы салық жүйесі туралы сөз еткенде, саладағы үкіметтік саясат салықтық жеңілдіктердің көмегімен экономиканы дамытудың басым бағыттарын қолдауға негізделіп отырғанын айтпай кетуге болмас. Біздегі Салық кодексінің негізгі ережелері экономиканы жаңғыртып, әртараптандыруға, экономиканың нақты секторындағы кәсіпорындар мен өндіріс, аграрлық сектор саласындағы шағын және орта бизнес субъектілері үшін салықтық жүктемелерді азайтуға толық мүмкіндік береді.

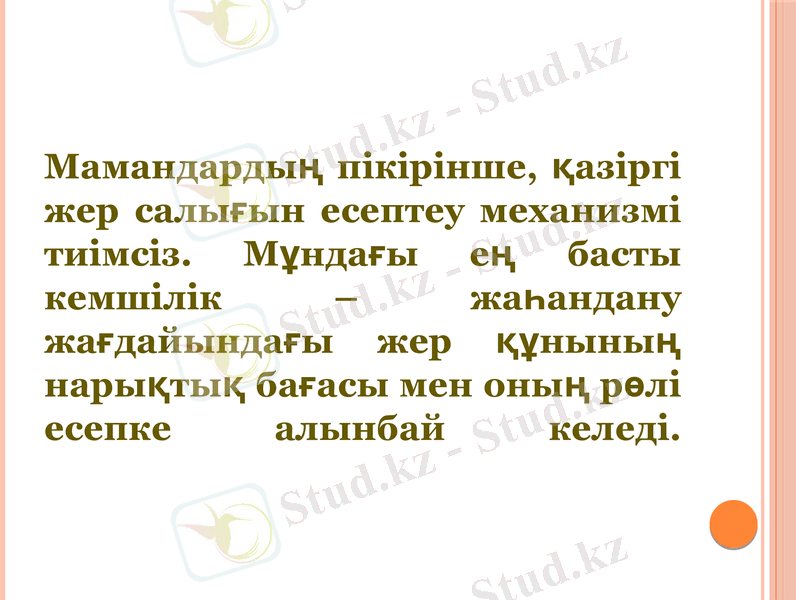

Мамандардың пікірінше, қазіргі жер салығын есептеу механизмі тиімсіз. Мұндағы ең басты кемшілік - жаһандану жағдайындағы жер құнының нарықтық бағасы мен оның рөлі есепке алынбай келеді.

Тағы бір мәселенің бірі - жеке тұлғалардың табысына салынатын салықтардың мөлшері. Осыған байланысты Қазақстан салық жүйесінің алдында қалайша еліміздің азаматтарының орташа жалақы мөлшерін көтеруге болады және кәсіпорындарды қандай жолдармен жалақыны көтеруге ынталандыруға болады деген мәселелер тұр.

Осыған байланысты келесі ұсыныстарды қозғауға болады:

Біріншісі жеке тұлғаларға қолданылатын шегерімнің мөлшерін өзгерту және оны тек табысы төменгілерге ғана қолдану

Екіншісі, табыс салығынан ең төменгі жалақы алушыларды босату.

Түйіндей келгенде, салық жүйесі де тірі организм секілді. Оны тұрақты түрде жетілдіріп, реформалап отыру қажет. Мемлекеттік бюджеттің 80 пайызын салықтар құрайтынын ескерсек, тіпті, бұл заман талабынан туындап отырған қажеттілік екенін аңғару қиын емес. Ал заңды түрде белгіленген сол салықтарды, алымдар мен өзге де міндетті төлемдерді төлеу әркімнің мемлекет алдындағы борышы әрі міндеті екенін ұмытпауға тиіспіз.

Назар аударғандарыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz