Кәсіпорынның материалдық қорлары: жіктелуі, бухгалтерлік есебі және құжаттандыруы

КӘСІПОРЫННЫҢ МАТЕРИАЛДЫҚ ҚОРЛАРЫ

ОРЫНДАҒАН: ҚАСЕНОВА ӘСЕЛ

ТОП: ФН - 305

Өндіріс процесінде қажетті бірден-бір жағдай жұмысшылардың еңбек құралы мен еңбек затын қолдана отырып, жаңа өнім, дайын өнім шығару болып табылады. Өнеркәсіп өнімдерін өндіру үшін көптеген еңбек заттары, қосалқы қорлар қажет.

Материалдық қорлар - өндіріс циклінде қолданылатын әр түрлі еңбек заттары. Олар өндіріс үдерісінде тұтынылып, өзінің құнын өндірілетін өнімге толықтай аударады

Тауарлы-материалдық қорлар келесі актив түрлерінде болады: өндірісте пайдалануға немесе жұмыстар мен қызметтерді орындауға арналған шикізат, материалдар, сатып алынған жартылай шикізаттар, құрастырушы бұйымдар, отын, ыдыс және ыдыстық материалдар, қосалқы бөлшектер және басқа материалдар, аяқталмаған өндіріс, субъект қызметі барысында сатуға шығарылған дайын өнім, тауарлар.

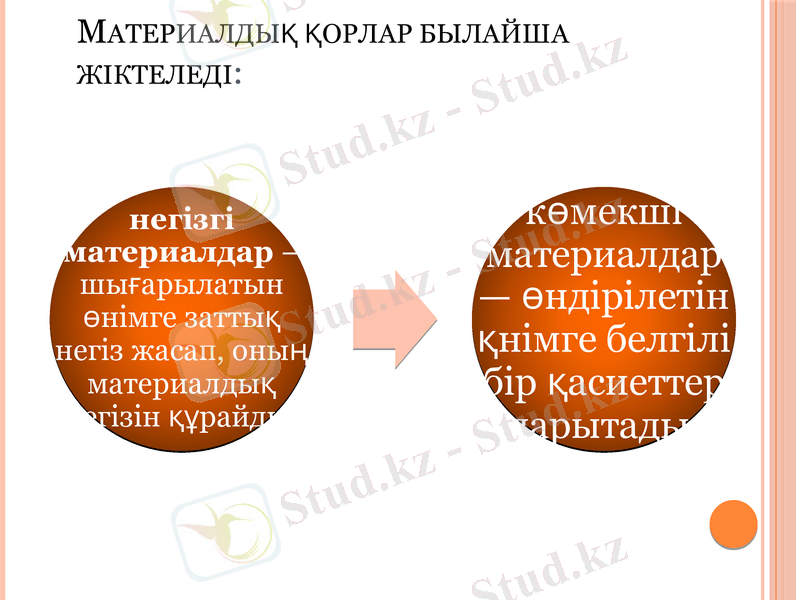

Материалдық қорлар былайша жіктеледі:

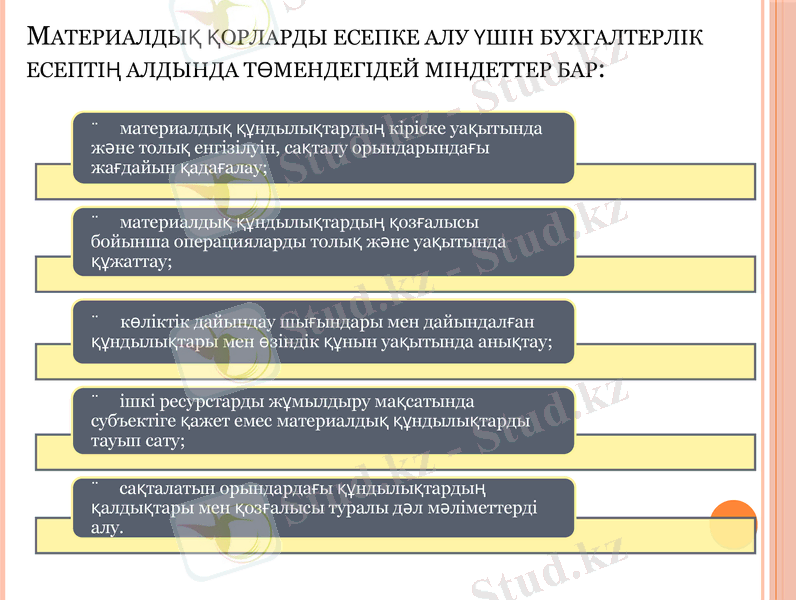

Материалдық қорларды есепке алу үшін бухгалтерлік есептің алдында төмендегідей міндеттер бар:

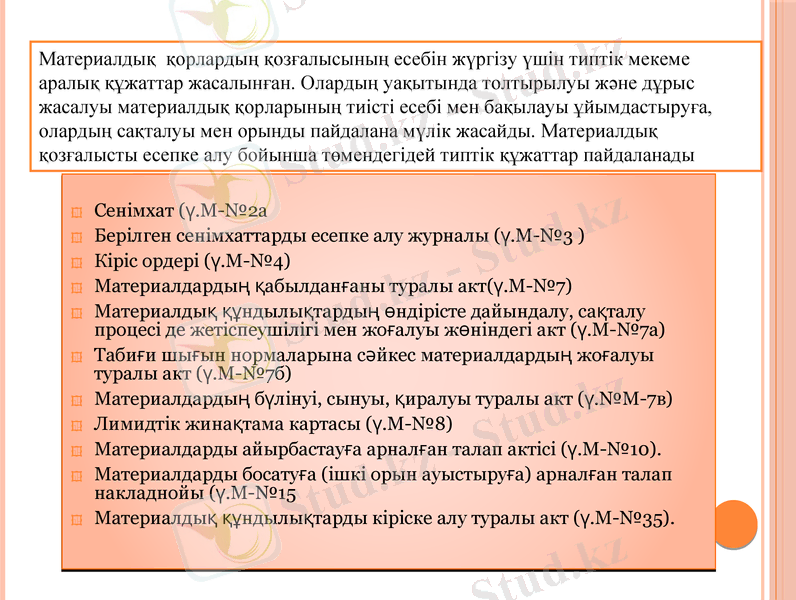

Сенімхат (ү. М-№2а

Берілген сенімхаттарды есепке алу журналы (ү. М-№3 )

Кіріс ордері (ү. М-№4)

Материалдардың қабылданғаны туралы акт(ү. М-№7)

Материалдық құндылықтардың өндірісте дайындалу, сақталу процесі де жетіспеушілігі мен жоғалуы жөніндегі акт (ү. М-№7а)

Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы акт (ү. М-№7б)

Материалдардың бүлінуі, сынуы, қиралуы туралы акт (ү. №М-7в)

Лимидтік жинақтама картасы (ү. М-№8)

Материалдарды айырбастауға арналған талап актісі (ү. М-№10) .

Материалдарды босатуға (ішкі орын ауыстыруға) арналған талап накладнойы (ү. М-№15

Материалдық құндылықтарды кіріске алу туралы акт (ү. М-№35) .

Материалдық қорлардың қозғалысының есебін жүргізу үшін типтік мекеме аралық құжаттар жасалынған. Олардың уақытында толтырылуы және дұрыс жасалуы материалдық қорларының тиісті есебі мен бақылауы ұйымдастыруға, олардың сақталуы мен орынды пайдалана мүлік жасайды. Материалдық қозғалысты есепке алу бойынша төмендегідей типтік құжаттар пайдаланады

Тауарлы - материалдық қорлардың құнын анықтағанда мынадай тәсілдер қолданылады:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz