Негізгі құралдар есебі: жіктелуі, бағалау, құжаттандыру және амортизация

ОРЫНДАҒАН : ҚАСЕНОВА ӘСЕЛ ТЕКСЕРГЕН: БОЛСЫНБЕКОВА Г. А.

НЕГІЗГІ ҚҰРАЛДАР ЕСЕБІ

ЖОСПАР:

Кіріспе

1. Негізгі құралдар, оларды жіктеу және бағалау.

2. Негізгі құралдардың бухгалтерлік есебінің міндеттері

3. Негізгі құралдардың түсуін құжаттармен рәсімдеу және есепке алу

4. Негізгі құралдардың амортизациясы мен құнсыздануын есепке алу

5. Негізгі құралдардың шығуын құжаттармен рәсімдеу және есепке алу

Қорытынды

КІРІСПЕ

Негізгі құралдар есебі Қазақстан Республикасының бухгалтерлік есеп жөніндегі қаулысымен бекітілген 2-ҰҚЕС-ның 16 - «Негізгі құралдар есебі» бухгалтерлік есеп стандартына сәйкес іске асырылады. Негізгі құралдар кез-келген өндірістің маңызды факторларының бірі болып табылады. Олардың жағдайы мен тиімді пайдалануы қоғамның шаруашылық қызметінің нәтижелеріне тікелей әсер етеді. Осы мақсатқа байланысты мынадай міндеттер қойылады:

Негізгі құралдарды жіктеп бағалау;

Негізгі құралдар қозғалысының есебін жүргізу;

Негізгі құралдардың амортизациясын есептеу;

Негізгі құралдарды түгендеу;

Негізгі құралдардың құрамы мен қамтамасыз етілуін талдау;

Негізгі құралдардың тиімді пайдалануын талдау;

Негізгі құралдар - өндірісте ұзақ уақыт бойы яғни бір жылдан артық уақыт бойы пайдаланылатын, өзінің бастапқы заттай нысанын сақтай отырып, құнын шығарылған өнімге, орындалған жұмысқа, көрсетілген қызметке біртіндеп бөліп-бөліп есептелген амортизациялық аударым мөлшерінде ауыстыратын еңбек құралдарын, яғни материалдық активтерді айтамыз. Негізгі құралдарға ұйымның қозғалмайтын мүлік, жер учаскелері, үйлер мен ғимараттар, өткізуші тетіктер, машиналар мен жабдықтар, өлшеуіш және реттеуіш аспаптары, есептеуіш магиналар мен техникалары, көлік тасымалдау құралдары т. б. жатады.

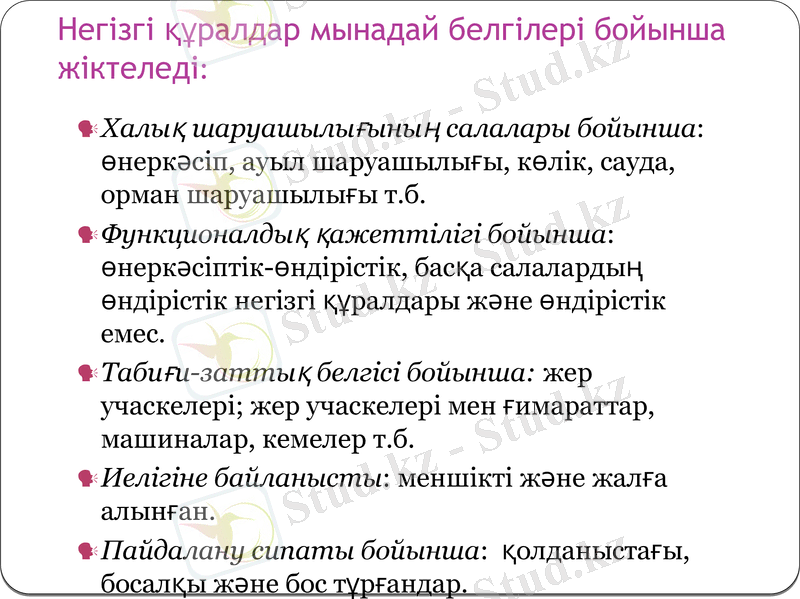

Негізгі құралдар мынадай белгілері бойынша жіктеледі:

Халық шаруашылығының салалары бойынша: өнеркәсіп, ауыл шаруашылығы, көлік, сауда, орман шаруашылығы т. б.

Функционалдық қажеттілігі бойынша: өнеркәсіптік-өндірістік, басқа салалардың өндірістік негізгі құралдары және өндірістік емес.

Табиғи-заттық белгісі бойынша: жер учаскелері; жер учаскелері мен ғимараттар, машиналар, кемелер т. б.

Иелігіне байланысты: меншікті және жалға алынған.

Пайдалану сипаты бойынша: қолданыстағы, босалқы және бос тұрғандар.

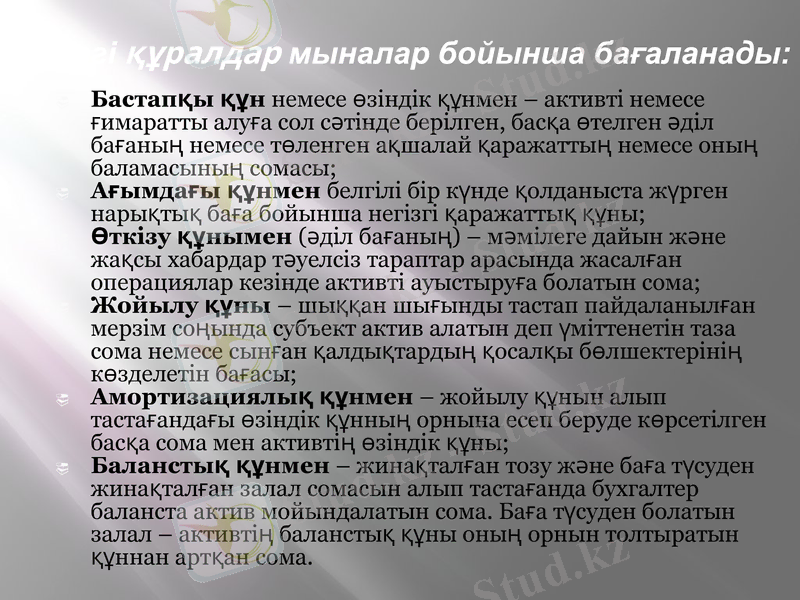

Негізгі құралдар мыналар бойынша бағаланады:

Бастапқы құн немесе өзіндік құнмен - активті немесе ғимаратты алуға сол сәтінде берілген, басқа өтелген әділ бағаның немесе төленген ақшалай қаражаттың немесе оның баламасының сомасы;

Ағымдағы құнмен белгілі бір күнде қолданыста жүрген нарықтық баға бойынша негізгі қаражаттық құны;

Өткізу құнымен (әділ бағаның) - мәмілеге дайын және жақсы хабардар тәуелсіз тараптар арасында жасалған операциялар кезінде активті ауыстыруға болатын сома;

Жойылу құны - шыққан шығынды тастап пайдаланылған мерзім соңында субъект актив алатын деп үміттенетін таза сома немесе сынған қалдықтардың қосалқы бөлшектерінің көзделетін бағасы;

Амортизациялық құнмен - жойылу құнын алып тастағандағы өзіндік құнның орнына есеп беруде көрсетілген басқа сома мен активтің өзіндік құны;

Баланстық құнмен - жинақталған тозу және баға түсуден жинақталған залал сомасын алып тастағанда бухгалтер баланста актив мойындалатын сома. Баға түсуден болатын залал - активтің баланстық құны оның орнын толтыратын құннан артқан сома.

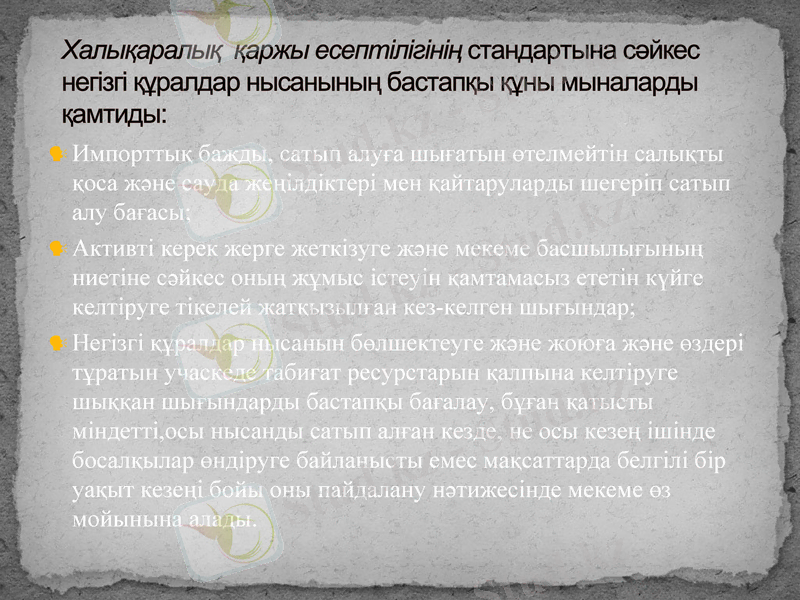

Халықаралық қаржы есептілігінің стандартына сәйкес негізгі құралдар нысанының бастапқы құны мыналарды қамтиды:

Импорттық бажды, сатып алуға шығатын өтелмейтін салықты қоса және сауда жеңілдіктері мен қайтаруларды шегеріп сатып алу бағасы;

Активті керек жерге жеткізуге және мекеме басшылығының ниетіне сәйкес оның жұмыс істеуін қамтамасыз ететін күйге келтіруге тікелей жатқызылған кез-келген шығындар;

Негізгі құралдар нысанын бөлшектеуге және жоюға және өздері тұратын учаскеде табиғат ресурстарын қалпына келтіруге шыққан шығындарды бастапқы бағалау, бұған қатысты міндетті, осы нысанды сатып алған кезде, не осы кезең ішінде босалқылар өндіруге байланысты емес мақсаттарда белгілі бір уақыт кезеңі бойы оны пайдалану нәтижесінде мекеме өз мойынына алады.

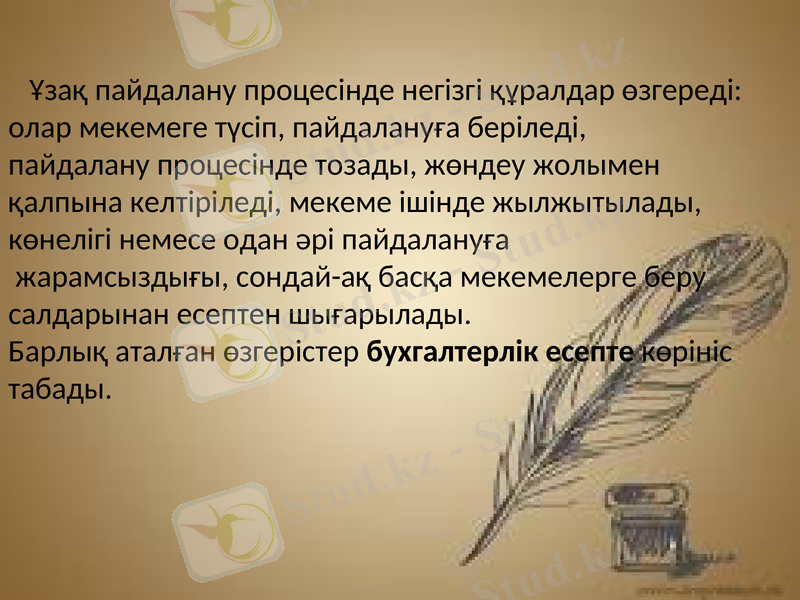

Ұзақ пайдалану процесінде негізгі құралдар өзгереді: олар мекемеге түсіп, пайдалануға беріледі,

пайдалану процесінде тозады, жөндеу жолымен қалпына келтіріледі, мекеме ішінде жылжытылады,

көнелігі немесе одан әрі пайдалануға

жарамсыздығы, сондай-ақ басқа мекемелерге беру салдарынан есептен шығарылады.

Барлық аталған өзгерістер бухгалтерлік есепте көрініс табады.

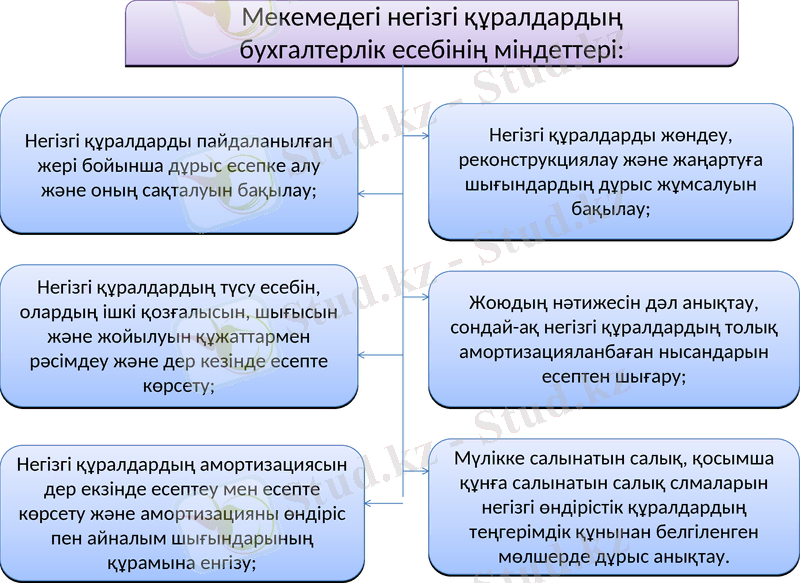

Мекемедегі негізгі құралдардың

бухгалтерлік есебінің міндеттері:

Негізгі құралдарды пайдаланылған жері бойынша дұрыс есепке алу және оның сақталуын бақылау;

Негізгі құралдардың түсу есебін, олардың ішкі қозғалысын, шығысын және жойылуын құжаттармен рәсімдеу және дер кезінде есепте көрсету;

Негізгі құралдардың амортизациясын дер екзінде есептеу мен есепте көрсету және амортизацияны өндіріс пен айналым шығындарының құрамына енгізу;

Негізгі құралдарды жөндеу, реконструкциялау және жаңартуға шығындардың дұрыс жұмсалуын бақылау;

Жоюдың нәтижесін дәл анықтау, сондай-ақ негізгі құралдардың толық амортизацияланбаған нысандарын есептен шығару;

Мүлікке салынатын салық, қосымша құнға салынатын салық слмаларын негізгі өндірістік құралдардың теңгерімдік құнынан белгіленген мөлшерде дұрыс анықтау.

3. Негізгі құралдардың түсуін құжаттармен рәсімдеу және есепке алу

Негізгі құралдар мекемеге мынадай жағдайда түседі:

Күрделі қаржы (жаңа ғимараттар, құрылыстар салу) ; жабдықтарды сатып алу және орнату; заңды және жеке тұлғалардан, сондай-ақ аукциондарда жаңа немесе ұсталған негізгі құралдар нысандарын сатып алу; негізгі құралдар нысандарын тауарлық-материалдық құралдарға айырбастау; жарғылық капиталға акционерлік кәсіпорындардың жарнасы ретінде түсуі; түгендеу кезінде анықталған есепте жоқ нысандарды кіріске енгізу; ұзақ мерзімді жалға беру шартымен негізгі құралдардың түсуі.

Тиісті құжаттардың негізінде негізгі құралдардың барлық нысандары дер кезінде және толық кіріске енгізілуі тиіс. Мекемеге түскен негізгі құралдар нысандарын мекеме басшысының өкімімен құрылған арнайы комиссия қабылдайды.

4. Негізгі құралдардың амортизациясы мен құнсыздануын есепке алу

Пайдалану барысында негізгі құралдар өзінің бастапқы нысанын сақтай отырып, біртіндеп тозу құнын жаңадан өндірілген өнімге аударады. Негізгі құралдар нысандарының тозуы - олардың физикалық және моральдық сипаттамаларынан айырылу процесі.

Амортизация - активтің амортизацияланатын құнын оның пайдалы қызмет мерзімінің ішінде жүйелі түрде бөлу. Амортизациялық құн - жойылу құны шегерілген, активтің бастапқы құны немесе бастапқы құнының орнына көрсетілген басқа сома. Амортизация, тіпті егер негізгі құралдың әділ құны оның теңгерімдік құнынан асып түссе де, негізгі құралдың жойылу құны оның теңгерімдік құнынан аспаған жағдайда танылады. Негізгі құралды жөндеу және оған қызмет көрсету оны амортизациялау қажеттілігінен босатпайды. Негізгі құралдың амортизацияланатын құны оның жойылу құны шегерілгеннен кейін анықталады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz