Несие және банк жүйесі: несиелік мекемелердің түрлері мен Қазақстандағы құрылымы

нЕсиелік және банктік жүйе.

Несиелік мекемелердің түрлері.

ФН-305

Несие (лат. creditum - несие, credo - сенемін, сенім білдіремін), несие белгілі-бір мерзім бойы пайдаланып, қайтарылу үшін әдетте, пайыз төлеу шартымен ақшалай немесе тауар түрінде берілетін қарыз.

Нарықтық экономикада несие-банк жүйесі маңызды роль атқарады. Ол арқылы кәсіпорындардың, ұйымдардың және халықтың ақшалай есеп айырысулар мен төлемдері жүргізіледі, ол уақытша бос ақшалай қаражаттарды, халықтың жинақтары мен табыстарын жұмылдырады және белсенді түрде жұмыс жасайтын капиталға айналдырады, сондай-ақ көптеген түрлі несиелік, сақтандыру, делдалдық, инвестициялық, сенім, кеңес беру және басқа да операцияларды орындайды.

Өндіріске қатысты алғанда, екінші кезекте саналатын несие жүйесі оған тұрақты және елеулі ықпал етеді. Ол бірнеше дүркін ақшалай қорлардың ауқымын кеңейтіп, өндіріс тиімділігінің өсуін колдай отырып ақшалай қаражаттардың бір саладан екіншісіне қайта құйылуын қамтамасыз етеді. Несие жүйесінің ролі мен маңызы келесідей бірқатар көрсеткіштермен сипатталады: несиелік жұмсалымдардың жалпы көлемі, кәсіпорындар мен ұйымдардың негізгі және айналым капиталын қалылтастыруға банктегі қарыздардың үлесі, жалпы төлем айналымы және т. б.

Қазақстанның несие жүйесі

Мамандандырылған қаржы-несие мекемелері

Банк жүйесі

Ұлттық (эмиссиялық)

Екінші деңгейдегі банк (эмиссиялық емес)

Несиенің серіктестігі, кооперативтер, одақтар, ломбардтар, зейнетақы, сақтандыру, лизингтік қорлар, т. б.

Қазпошта және оның аумақтық бөлімшілері

Аумақ-тық филиал-дар

Коммерция-лық банктер

Мемлекет-тік: Қазақстан Даму банкі, мерзімді жинақ ақша банкі

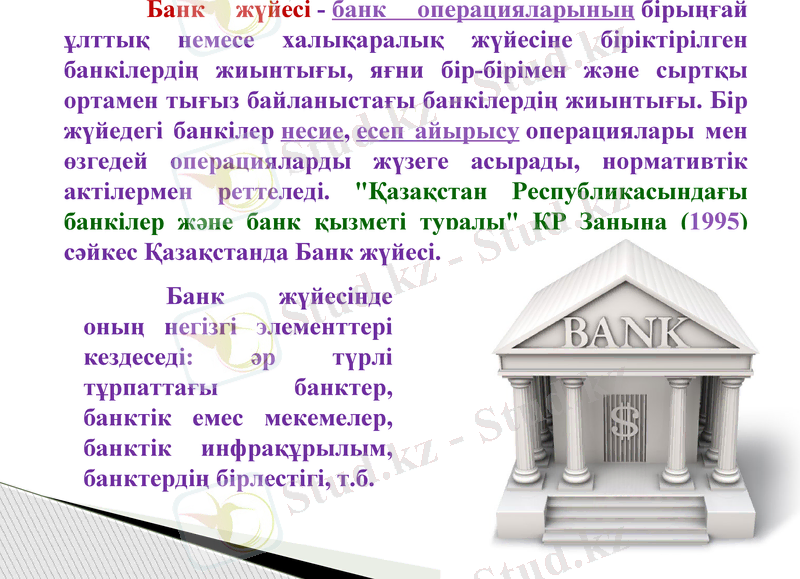

Банк жүйесі - банк операцияларының бірыңғай ұлттық немесе халықаралық жүйесіне біріктірілген банкілердің жиынтығы, яғни бір-бірімен және сыртқы ортамен тығыз байланыстағы банкілердің жиынтығы. Бір жүйедегі банкілер несие, есеп айырысу операциялары мен өзгедей операцияларды жүзеге асырады, нормативтік актілермен реттеледі. "Қазақстан Республикасындағы банкілер және банк қызметі туралы" ҚР Заңына (1995) сәйкес Қазақстанда Банк жүйесі. екі деңгейлі.

Банк жүйесінде оның негізгі элементтері кездеседі: әр түрлі тұрпаттағы банктер, банктік емес мекемелер, банктік инфрақұрылым, банктердің бірлестігі, т. б.

О. И. Лаврушин банк жүйесінің жеті белгісін былайша бөліп көрсетеді:

бірыңғай мақсатқа жауап беретін нақтыға бағынышты элементтерді қамтиды;

өзіндік ерекшелігі бар;

элементтерді өзара алмастыруға қабілетті;

динамикалық жүйе болып табылады;

“жабық тұрпат” жүйесі ретінде алға шығады;

өзін-өзі реттейтін жүйе сипатына ие;

басқарылатын жүйе болып табылады.

Әлемдік іс-тәжірибе тарихында банк жүйесінің бірнеше тұрпаты болған:

банктің орталықтандырылған бөлу жүйесі;

нарықтық банк жүйесі;

өтпелі кезең жүйесі.

Несие жүйесінің өз қызметтерін орындауы барысында несиелік қатынастар туындайды. Уақытша бос ақшалай қаражаттарды жинақтап, оны қайтару және ақы төлеу шартында қайта бөлуге байланысты несиелік мекемелермен әр түрлі субъектілер арасындағы экономикалық байланыстар несиелік қатынастардың мазмұнын анықтайды.

Несиелік қатынастар екі жақты сипатқа ие және шаруашылық субъектілері үшін де, сондай-ақ несие жүйесінің мекемелері үшін де бірдей қажет. Ақшаны несиелік мекемелерде сақтау - несиелік ресурстарды құруды білдірсе, ал оларды экономика және халық қажеті үшін орналастыру -несие беруді білдіреді. Екі жақты қатынас: шаруашылық ұйымдары мен несие жүйесі, несие жүйесі мен халық, мемлекет пен несие жүйесі, несиелік мекемелер, әр түрлі елдердің несиелік мекемелері арасында болуы мүмкін.

• Орталық (эмиссиялық) банк; • коммерциялық банктер; • мамандандырылған несиелік мекемелер: (сақтандыру, жинақтық, ипотекалық, сенімгерлік және т. б. ) .

Несие жүйесінің үш маңызды элементі:

Несие ісі - ақшамен сауда-саттық негізінде несиелік операцияларды орындауға бағытталған кәсіпкерлік қызметтің ерекше бір саласы дегенді білдіреді. Оларды әр алуан несиелік институттар жүзеге асырады. Шаруашылық айналымға қызмет көрсетудегі операциялар ауқымы мен мәні бойынша негізгісі банктер болып табылады.

Несиелік мекемелердің түрлері

Банк - Коммерциялық ұйым болып табылатын заңды тұлға, ол осы заңға сәйкес банктік қызметті жүргізеді.

Банктердің бастапқы қызметі - төлемдегі делдалдық болған. Осындай делдалдың нәтижесінде банктер бос ақша капиталын пайыз әкелетін қызмет етуші капиталдарға айналдырады.

Әлемдік тәжірибеде банктік қызмет деп банктің басты кәсіби қызметтерін, депозиттер қабылдау және қарыз беруді түсінеді. Міне, осындай түсінік Италияда, Испанияда, Бельгияда, Грецияда және баскд елдердің банктер туралы зандарында бекітілген. Ал, Германия мен Францияда банк немесе несиелік мекеме деп, өз клиенттеріне есеп айырысу, бағалы қағаздармен сауда-саттық, лизингтік және басқа да операцияларды көрсетумен айналысатын кез келген мекемені айтады.

Ал, Германия мен Францияда банк немесе несиелік мекеме деп, өз клиенттеріне есеп айырысу, бағалы қағаздармен сауда-саттық, лизингтік және басқа да операцияларды көрсетумен айналысатын кез келген мекемені айтады. Сондай-ақ, оларда банктік емес мекемелерге депозиттер қабылдау, есеп айырысуды жүргізу, сақтандыру кепілдемелерін беру және т. б. заңмен тыйым салынады. Англия, Дания, Швеция және басқа елдерде несиелік жүйеге мекемелерді жатқызуда либералдық тәсіл қолданылады. Ол үшін кейбір мамандандырылған қаржы мекемелерінің депозит қабылдауға лицензиясы болса, оларды банктер қатарына жатқызады.

Банктер - атқаратын қызметтерінің ерекшеліктеріне байланысты

Эмиссиялық

Эмиссиялық емес

Эмиссиялық дегеніміз - айналысқа ақша белгілерін эмиссиялау (шығару) құқығы берілген орталық банктер. Кейбір елдерде оларды ұлттық, халықтық, резервтік деп атайды. Қазақстанда - Қазақстан Республикасының Ұлттық банкі деп аталады. Орталық банктің басты міндеті - айналысқа ақша шығару, банктер арасында ақша тауарларын сату, банк жүйесінің эмиссиялық несиелік және есеп айырысу қызметтерін басқару болып келеді. Ол екі деңгейлі банк жүйесінің ең жоғары буыны болып табылады. Эмиссиялық банк басқа банктер иелене алмайтын, ірі қаражатты иеленеді. Оның пассиві айналыстағы нақты ақшадан, бюджеттік қаражаттардан тұрады. Бұл жағдайда оған барлық банктерге көмек көрсетуге және олардың қызметтеріне жетекшілік етуге мүмкіндік береді.

Қазақстанда эмиссиялық банк Ұлттық банк болып табылады, ал қалған банктер, оның ішіндегі коммерциялық банктер - эмиссиялық еместерге жатады. Олардың айналысқа ақша шығаруға құқығы жоқ, бірақ өз клиентерінің шаруашылық қызметтеріне қызмет көрсетуге байланысты несиелік есеп айырысу және қаржылық операциялардың барлық түрлерімен айналысады. Олардың ішінде ең маныздысы: уақытша бос ақшалай каражаттар, халық жинақтары мен қорларын тарту; несиелеу; қолма-қол ақшасыз есеп айырысулар; бағалы қағаздармен жасалатын операциялар. және т. б.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz