Салықтық механизмнің теориялық және практикалық негіздері: құрылым, жоспарлау, реттеу және бақылау (Қазақстан Республикасында)

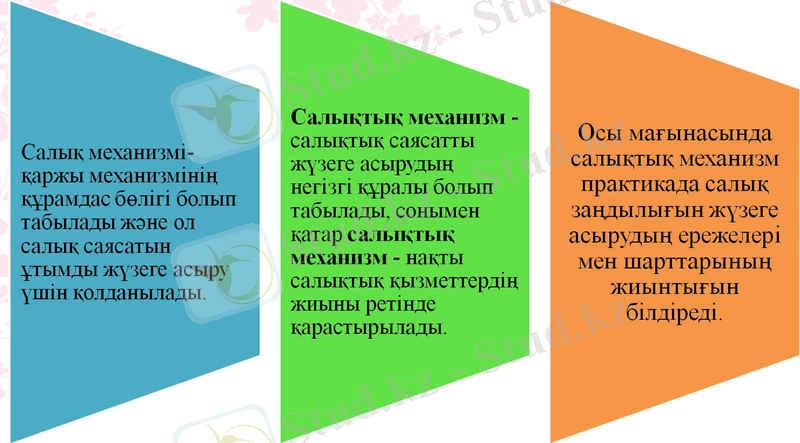

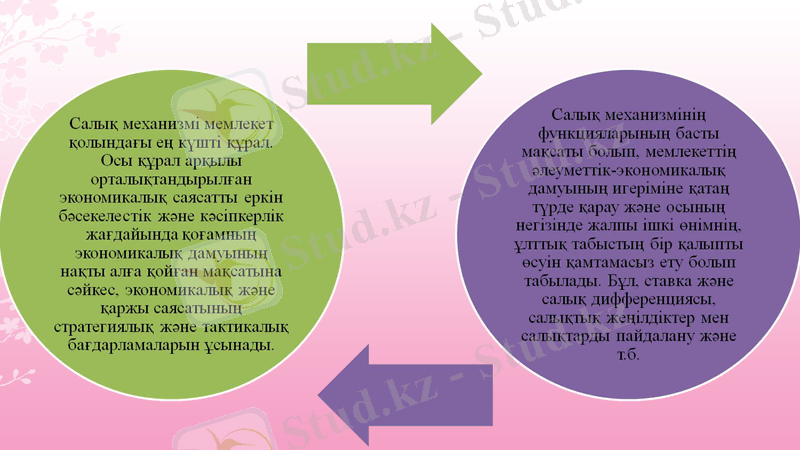

Салықтық механизм

Жоспар:

Салықтық механизмнің экономикалық мәні және мемлекеттің салық саясатын жүзеге асрудағы ролі.

Салықтық механизм құрылымы.

Салықтық жоспарлау және болжау.

Салықтық реттеу.

Салықтық бақылау.

Салықтық тактика.

Салықтық механизмнің құрылымы келесідей элементтерден тұрады:

Бюджеттің кіріс бөлігін қалыптастыруда жоспарлау маңызды орын алады өйткені бюджет кірістерін жоспарлау қаржылық жоспарлау мен болжаудың маңызды элементі болып табылады.

Салықтық жоспарлау және болжау - шешімдердің өңдеу және қабылдау жүйесінің маңызды элементтері, оның негізгі мақсаты заңды ретпен өңделген және қабылданған салықтық концепцияларға сәйкес, елдің әлеуметтік экономикалық дамуының перспективалық бағдарламалары және бюджеттік

тапсырмалардың сандық сапалық

параметрлерін экономикалық негізде

қамтамасыз ету.

Салықтық болжау - ағымдағы салықтық міндеттемелерді орындау барысында алынатын есептік және аналитикалық мәліметтердің ғылыми зерттеу нәтижелеріне негізделеді.

Салықтық реттеу - салық механизмі элементтерінің ішінде және мемлекеттік салық менеджменті саласында мобилді болып табылады.

Салықтық реттеу - бұл өндірісті дамыту үшін мемлекеттің жанама шаралар жиынтығының әсері, ол жалпы салық салу деңгейін төмендету немесе жоғарылату арқылы бюджеттік алымдардың нормасын өзгерту жолы арқылы.

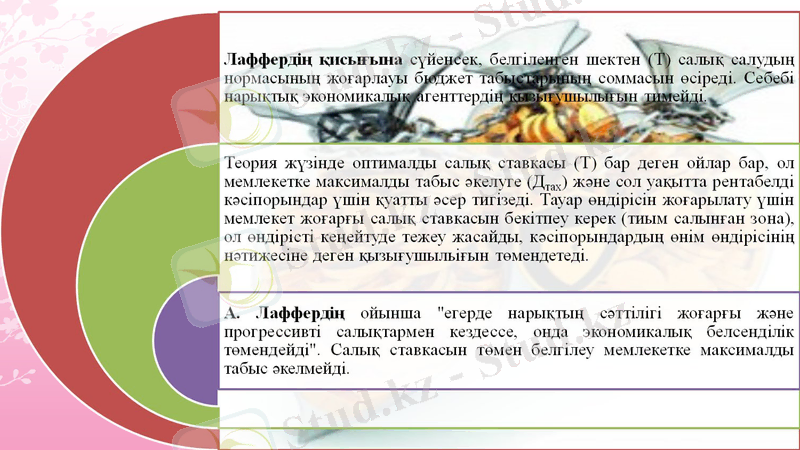

Экономиканы салықтық реттеу саласында салық ставкалары айырықша орын алады. Бұл процесстің теориялық мазмұны жеткізілген тепе-тендікті білдіреді. Нақты соманың беделдігі тәжірибиеде мағыналы болып табылады.

Барлық экономистер үшін белгілі "Лаффер" әсері онда шектен асқан салықтық алымдар (жылдық жиынтық табыстан -35%) салықтық түсімдермен табыс соммасының төмендеуіне әкеледі.

Сол себептен бюджет жүйесінің ішінде салықтардың бөлінуі салықтарды болжау мен реттеуге тәуелді болып табылады. .

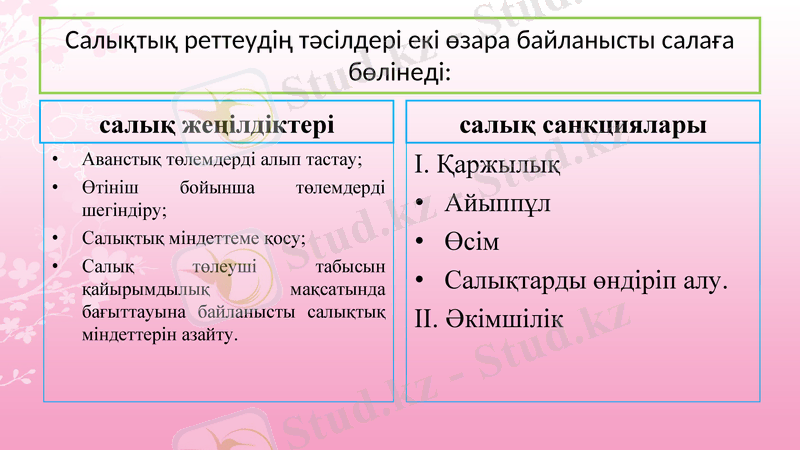

Салықтық реттеудің тәсілдері екі өзара байланысты салаға бөлінеді:

салық жеңілдіктері

Аванстық төлемдерді алып тастау;

Өтініш бойынша төлемдерді шегіндіру;

Салықтық міндеттеме қосу;

Салық төлеуші табысын қайырымдылық мақсатында бағыттауына байланысты салықтық міндеттерін азайту.

салық санкциялары

І. Қаржылық

Айыппұл

Өсім

Салықтарды өндіріп алу.

ІІ. Әкімшілік

Салықтық бақылау - салықтық механизмнің элементі, қаржылық бақылаудың құрамдас бөлігі.

Салықтарды бақылау арқылы бюджетке салықтар және бюджетке төленетін міндетті төлемдердің уақытылы және толығымен түсуіне бақылауды іске асырады.

Салықтық тактика - салықтық реттеу және бақылауды жүргізуде бюджеттік классификация шегінде бюджеттің кіріс статияларының жалпы құрылымын өңдеу кезіндегі үкімет және басқару органдарының практикалық әрекеттерінің кешенін көрсетеді.

Қазақстан Республикасының салық жүйесінің қызмет етуін талдап зерттегенде салық салу механизмінің теориялық және практикалық проблемалары әлі шешілмегені анықталды.

Салық төлеушілердің іс-қимылы салық салу базасының жиынтығы негізінде мінез-құлықтың құрылуы келесідей критерияларға жауап беру қажет:

- салықтарды жеңілдету және салықтардан жалтаруды мүмкін емес ету;

- салық төлеушілердің потенциалды мүмкіндіктерін өндіріске және өны өндіруге қамтып көрсету;

- қызмет нәтижесі салық төлемдерінің мөлшерінің тәуелсіздігін қамтамасыз ететін мінез-құлықтың тұрақтылығы болу керек, бұл салық төлеуден бас тартуға кедергі жасайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz