Шет елдердегі жеке табыс салығының жүйелері: Ұлыбритания, Франция және Германия

Шет елдердегі жеке табыс салығы

Орындаған : Қасенова Әсел

Топ: ФН - 305

Жеке табыс салығы Қазақстанда ғана емес, сонымен қатар басқа да көптеген елдерінде де бар. Бірақ оның жеке тұлғалардан алыну тәртібінде, салынуында кейбір өзгешеліктер бар.

Ұлыбританияда табыс салығы заңмен шешілген жеңілдіктер шегерімі есебінде жылдық жиынтық табыс ретіндегі салық салынатын табыстан ұсталынады. Сонымен қатар ол екіге бөлінеді:

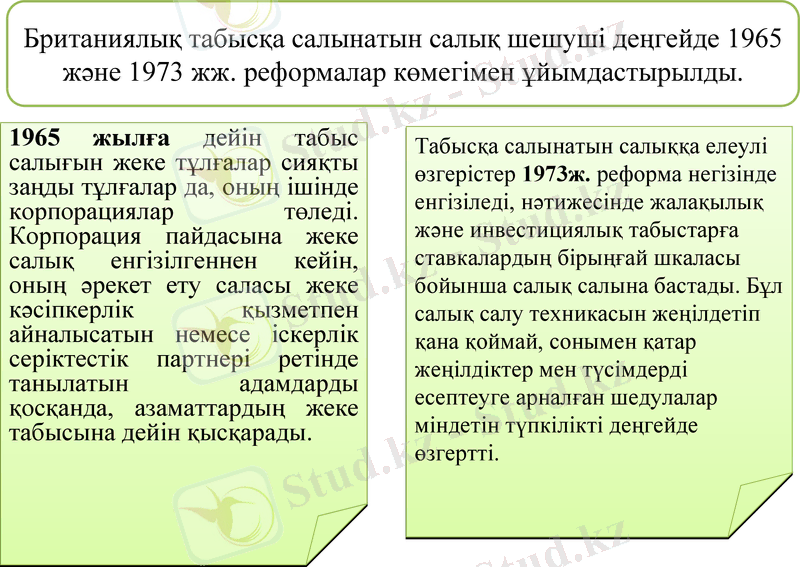

Британиялық табысқа салынатын салық шешуші деңгейде 1965 және 1973 жж. реформалар көмегімен ұйымдастырылды.

1965 жылға дейін табыс салығын жеке тұлғалар сияқты заңды тұлғалар да, оның ішінде корпорациялар төледі. Корпорация пайдасына жеке салық енгізілгеннен кейін, оның әрекет ету саласы жеке кәсіпкерлік қызметпен айналысатын немесе іскерлік серіктестік партнері ретінде танылатын адамдарды қосқанда, азаматтардың жеке табысына дейін қысқарады.

Табысқа салынатын салыққа елеулі өзгерістер 1973ж. реформа негізінде енгізіледі, нәтижесінде жалақылық және инвестициялық табыстарға ставкалардың бірыңғай шкаласы бойынша салық салына бастады. Бұл салық салу техникасын жеңілдетіп қана қоймай, сонымен қатар жеңілдіктер мен түсімдерді есептеуге арналған шедулалар міндетін түпкілікті деңгейде өзгертті.

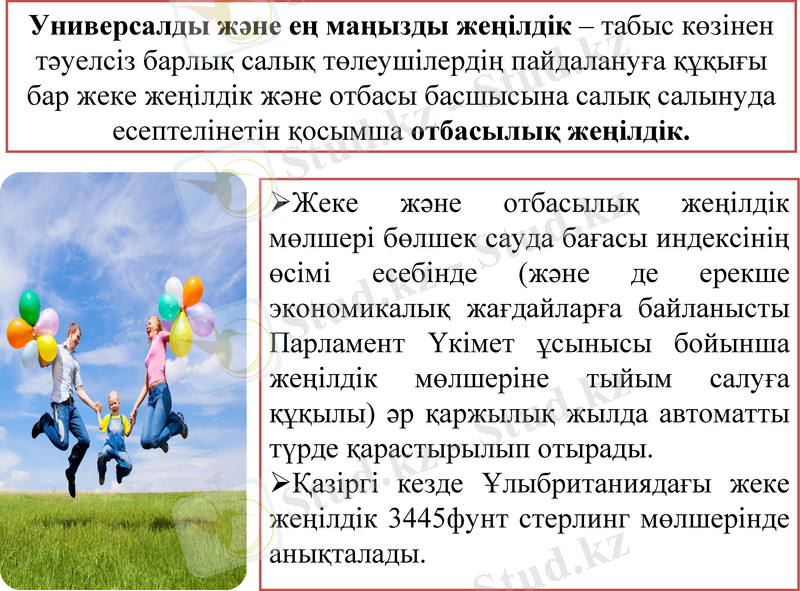

Универсалды және ең маңызды жеңілдік - табыс көзінен тәуелсіз барлық салық төлеушілердің пайдалануға құқығы бар жеке жеңілдік және отбасы басшысына салық салынуда есептелінетін қосымша отбасылық жеңілдік.

Жеке және отбасылық жеңілдік мөлшері бөлшек сауда бағасы индексінің өсімі есебінде (және де ерекше экономикалық жағдайларға байланысты Парламент Үкімет ұсынысы бойынша жеңілдік мөлшеріне тыйым салуға құқылы) әр қаржылық жылда автоматты түрде қарастырылып отырады.

Қазіргі кезде Ұлыбританиядағы жеке жеңілдік 3445фунт стерлинг мөлшерінде анықталады.

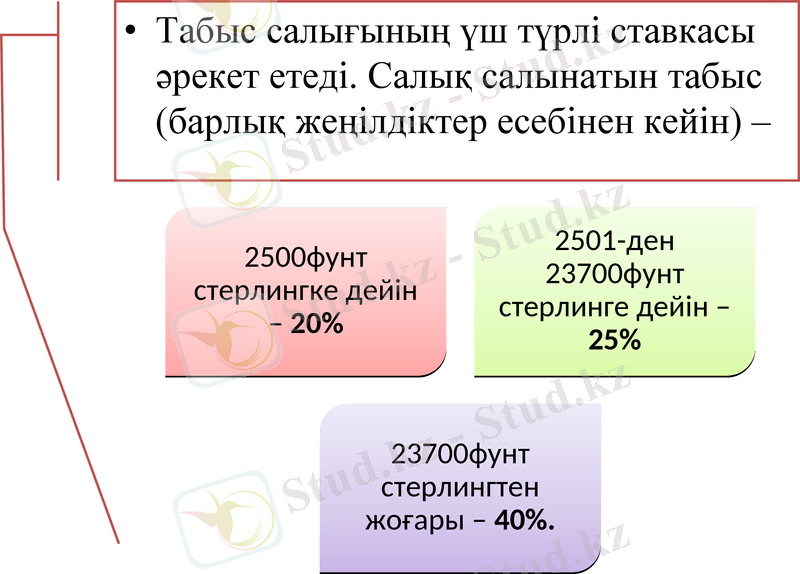

Табыс салығының үш түрлі ставкасы әрекет етеді. Салық салынатын табыс (барлық жеңілдіктер есебінен кейін) -

Осы елдің салықтары ірі үш топқа бөлінеді.

Оның бірінші тобы табысты алу кезінде алынатын табыс салықтары.

Табыс салығының тобында жеке тұлғалардың табыс салығы маңызды орын алады.

Оның үлес салмағы Францияның мемлекеттік бюджетінде 18%-дан асады.

Берілген салық өткен қаржылық жыл қорытындысы бойынша жыл басында мағлұмдаған табыстан жыл сайын алынып отырады.

Келесі қарастыратын мемлекет - Франция

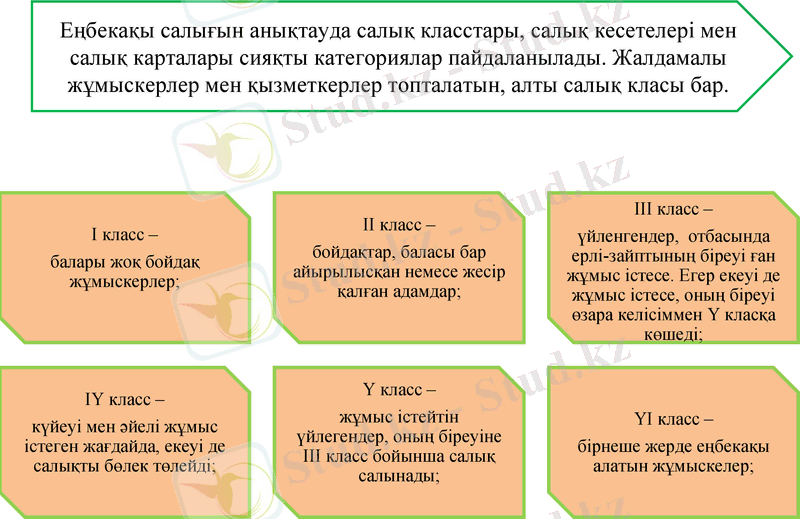

Еңбекақы салығын анықтауда салық класстары, салық кесетелері мен салық карталары сияқты категориялар пайдаланылады. Жалдамалы жұмыскерлер мен қызметкерлер топталатын, алты салық класы бар.

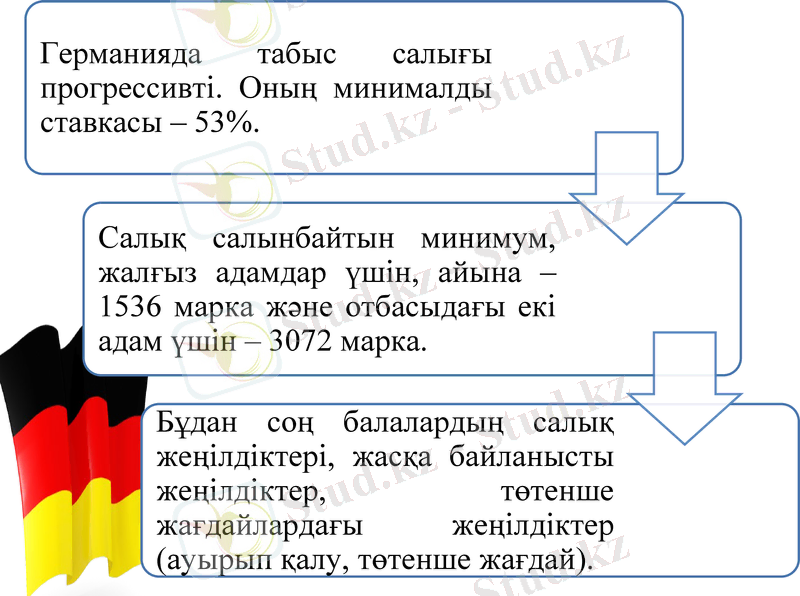

Германия салық түсімі түрінде 786 млрд. марка алады. Олар былай бөлінген:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz