Белгісіздік пен тәуекел жағдайында инвестициялық жобаларды бағалау және тәуекелдерді басқару

Тақырып-13.

Белгісіздік және тәуекелдік жағдайында инвестициялық жобаны бағалау

ЖОСПАР

13. 1 Инвестициялық үдерістегі белгісіздік пен тәуекелдің ерекшелігі.

13. 2 Инвестициялық тәуекелдерді басқару.

13. 3 Инвестициялардың экономикалық тиімділігін есептеріндегі тәуекелдің көрсетілуі:

13. 3. 1 Тәуекелді бағалау бағыттары мен әдістерін жіктеу.

13. 3. 2 Бастапқы экономикалық ақпаратты қалыптастыру процесіндегі тәуекелдерді есепке алу.

13. 3. 3 Тәуекел сыйлықақысын негіздеу кезінде тәуекелдерді есепке алу.

13. 3. 4 Жобаның сезімталдығын талдау кезіндегі тәуекелдерді есепке алу.

Негізгі түсініктер

белгісіздік

тәуекел

әртараптандырылған тәуекел

әртараптандырылмаған тәуекел

қаржылық тәуекел

жол берілетін, сыни және апатты тәуекелдер

тәуекел-менеджмент

тәуекелді сәйкестендіру

белгілі, болжанатын және болжабайтын тәуекелдер

тәуекелдерді бағалау

тәуекел-менеджмент стратегиясы

тәуекелдерді әртараптандыру

тәуекелдік сыйақы

вариация

стандартты девиациявариация коэффициенті

күрделі активтердің баға моделі (САРМ)

сезімталдықты талдау

жобаның шығынсыз нүктесі

инвестиция қауіпсіздігінің ауқымы

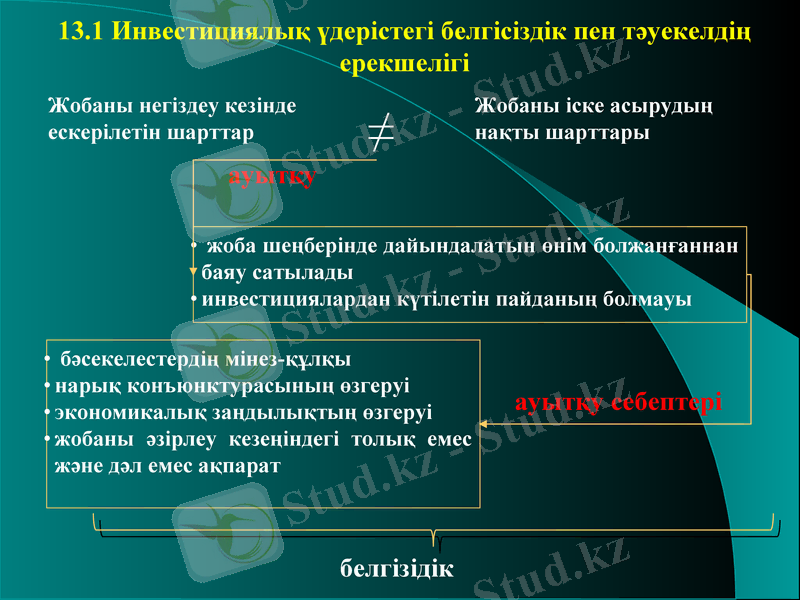

13. 1 Инвестициялық үдерістегі белгісіздік пен тәуекелдің ерекшелігі

Жобаны негіздеу кезінде ескерілетін шарттар

Жобаны іске асырудың нақты шарттары

≠

жоба шеңберінде дайындалатын өнім болжанғаннан баяу сатылады

инвестициялардан күтілетін пайданың болмауы

бәсекелестердің мінез-құлқы

нарық конъюнктурасының өзгеруі

экономикалық заңдылықтың өзгеруі

жобаны әзірлеу кезеңіндегі толық емес және дәл емес ақпарат

ауытқу

ауытқу себептері

белгізідік

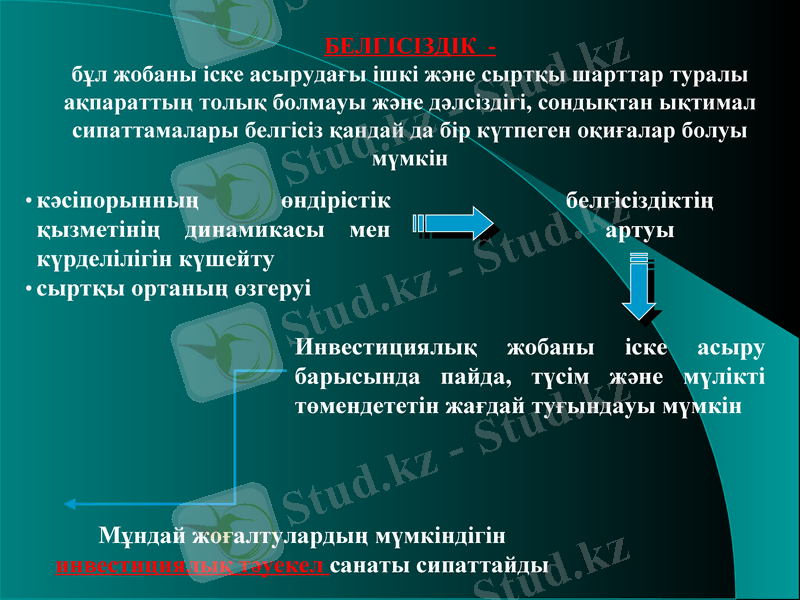

БЕЛГІСІЗДІК -

бұл жобаны іске асырудағы ішкі және сыртқы шарттар туралы ақпараттың толық болмауы және дәлсіздігі, сондықтан ықтимал сипаттамалары белгісіз қандай да бір күтпеген оқиғалар болуы мүмкін

кәсіпорынның өндірістік қызметінің динамикасы мен күрделілігін күшейту

сыртқы ортаның өзгеруі

белгісіздіктің

артуы

Инвестициялық жобаны іске асыру барысында пайда, түсім және мүлікті төмендететін жағдай туғындауы мүмкін

Мұндай жоғалтулардың мүмкіндігін инвестициялық тәуекел санаты сипаттайды

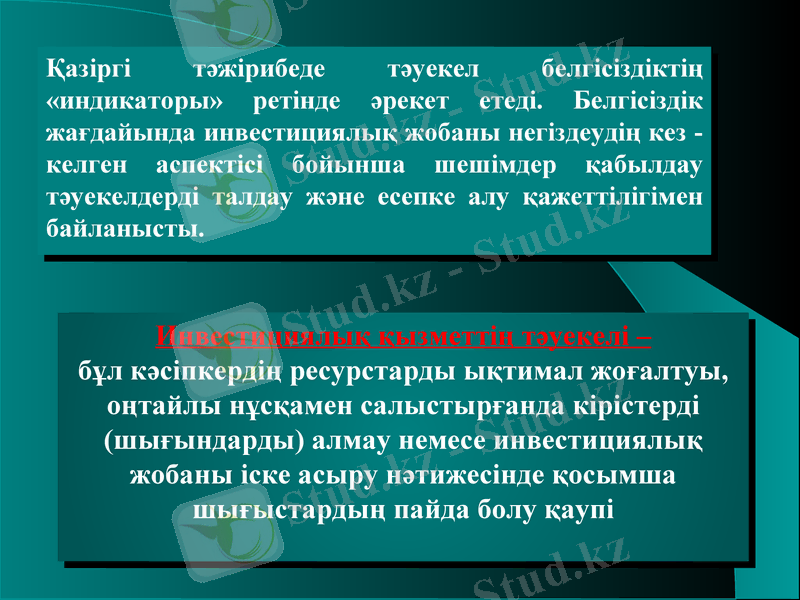

Қазіргі тәжірибеде тәуекел белгісіздіктің «индикаторы» ретінде әрекет етеді. Белгісіздік жағдайында инвестициялық жобаны негіздеудің кез -келген аспектісі бойынша шешімдер қабылдау тәуекелдерді талдау және есепке алу қажеттілігімен байланысты.

Инвестициялық қызметтің тәуекелі -

бұл кәсіпкердің ресурстарды ықтимал жоғалтуы, оңтайлы нұсқамен салыстырғанда кірістерді (шығындарды) алмау немесе инвестициялық жобаны іске асыру нәтижесінде қосымша шығыстардың пайда болу қаупі

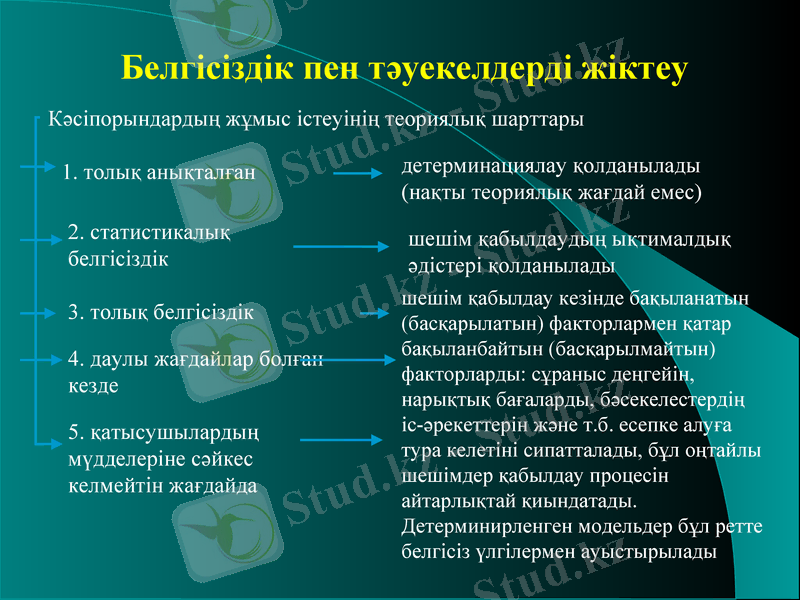

Белгісіздік пен тәуекелдерді жіктеу

Кәсіпорындардың жұмыс істеуінің теориялық шарттары

1. толық анықталған

2. статистикалық белгісіздік

3. толық белгісіздік

4. даулы жағдайлар болған кезде

5. қатысушылардың мүдделеріне сәйкес келмейтін жағдайда

детерминациялау қолданылады (нақты теориялық жағдай емес)

шешім қабылдаудың ықтималдық әдістері қолданылады

шешім қабылдау кезінде бақыланатын (басқарылатын) факторлармен қатар бақыланбайтын (басқарылмайтын) факторларды: сұраныс деңгейін, нарықтық бағаларды, бәсекелестердің іс-әрекеттерін және т. б. есепке алуға тура келетіні сипатталады, бұл оңтайлы шешімдер қабылдау процесін айтарлықтай қиындатады. Детерминирленген модельдер бұл ретте белгісіз үлгілермен ауыстырылады

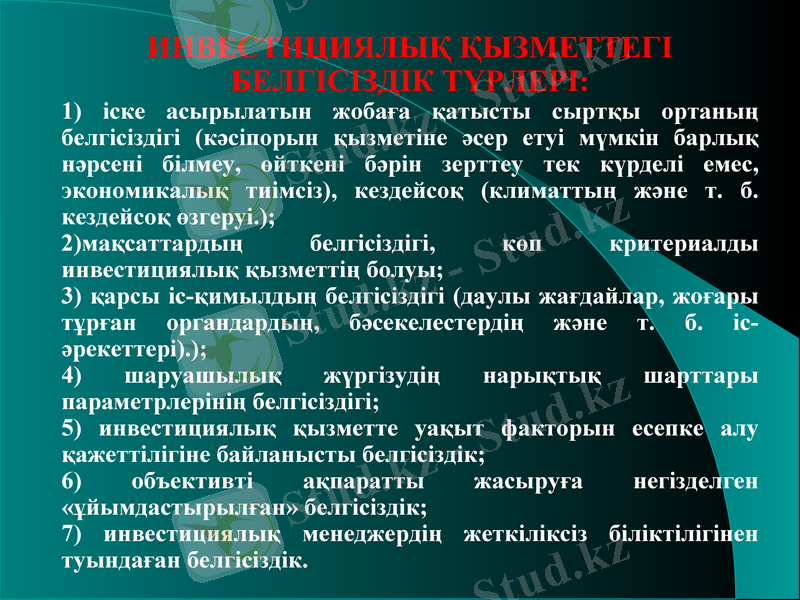

ИНВЕСТИЦИЯЛЫҚ ҚЫЗМЕТТЕГІ БЕЛГІСІЗДІК ТҮРЛЕРІ:

1) іске асырылатын жобаға қатысты сыртқы ортаның белгісіздігі (кәсіпорын қызметіне әсер етуі мүмкін барлық нәрсені білмеу, өйткені бәрін зерттеу тек күрделі емес, экономикалық тиімсіз), кездейсоқ (климаттың және т. б. кездейсоқ өзгеруі. ) ;

2) мақсаттардың белгісіздігі, көп критериалды инвестициялық қызметтің болуы;

3) қарсы іс-қимылдың белгісіздігі (даулы жағдайлар, жоғары тұрған органдардың, бәсекелестердің және т. б. іс-әрекеттері) . ) ;

4) шаруашылық жүргізудің нарықтық шарттары параметрлерінің белгісіздігі;

5) инвестициялық қызметте уақыт факторын есепке алу қажеттілігіне байланысты белгісіздік;

6) объективті ақпаратты жасыруға негізделген «ұйымдастырылған» белгісіздік;

7) инвестициялық менеджердің жеткіліксіз біліктілігінен туындаған белгісіздік.

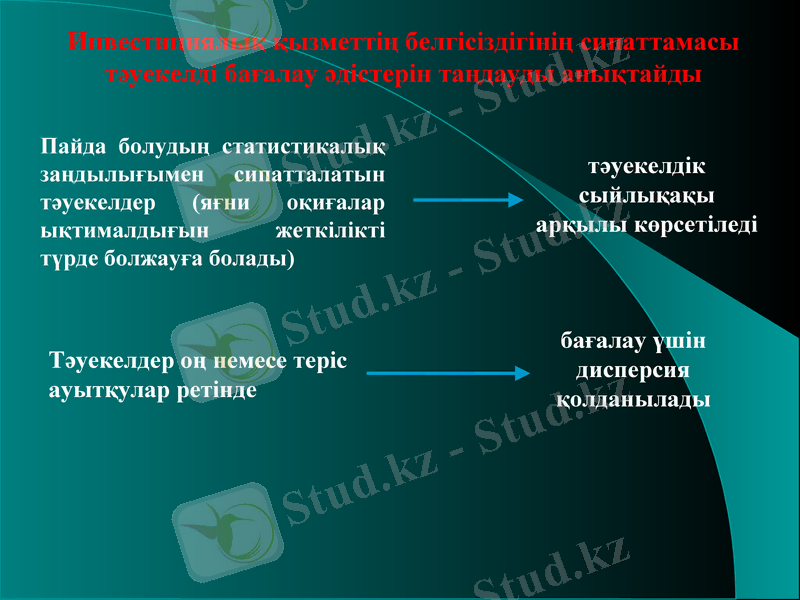

Инвестициялық қызметтің белгісіздігінің сипаттамасы тәуекелді бағалау әдістерін таңдауды анықтайды

Пайда болудың статистикалық заңдылығымен сипатталатын тәуекелдер (яғни оқиғалар ықтималдығын жеткілікті түрде болжауға болады)

тәуекелдік сыйлықақы арқылы көрсетіледі

Тәуекелдер оң немесе теріс ауытқулар ретінде

бағалау үшін дисперсия қолданылады

ИНВЕСТИЦИЯЛЫҚ ТӘУЕКЕЛДЕР

1) пайда болу себептері бойынша

2) пайда болу салалары бойынша

диверсификацияланатын (ерекше, ішкі) тәуекел

(сыртқы) тәуекел

нақты жобаны жүзеге асыру ерекшеліктерімен байланысты, оны инвестициялаудың және капиталдың әртүрлі инвестициялар түрлері арасында бөлудің нұсқасының дұрыс таңдау арқылы азайтуға болады

операциялық қызметтің тәуекелдері,

инвестициялық қызметтің тәуекелдері,

қаржы қызметінің тәуекелдері,

инвестициялық қызметті басқару тәуекелдері

макроэкономикалық жағдайдың өзгеруімен анықталады, оны өндірісті әртараптандыру арқылы төмендетуге болмайды

саяси тәуекелдер

экологиялық тәуекелдер

әлеуметтік тәуекелдер

макроэкономикалық тәуекелдер

заңнаманы өзгерту

салық жүйесінің өзгеру

іСЭҚ шарттарының өзгеруі

3) жобаға және кәсіпорынға әсер ету дәрежесі бойынша

рұқсат етілген

критикалық

апатты

Тәуекелдің пайда болу саласы

операциялық қызметтің тәуекелдері

Өндіріс тәуекелдері

Жабдықтау тәуекелдері

Өткізу тәуекелдері

1. Өнім шығару бағдарламасының жабдықтың барлық топтары бойынша қажетті өндірістік қуаттармен қамтамасыз етілуі

2. Тиісті біліктілігі бар еңбек ресурстарының болуы

3. Жабдық жұмысының сенімділігі

4. Сменаларды азайту немесе жабдықтың тоқтап қалуын

5. Шығарылатын өнім сапасының төмендігі

1. Қажетті сападағы пайдаланылатын ресурстардың барлық түрлерімен өндірістің қамтамасыз етілуі

2. Пайдаланылатын ресурстарға баға өсуінің жоғары қарқыны

3. Ресурстармен жабдықтаудағы іркілістер.

4. Тасымалдау тарифтерін ұлғайту

5. Жеткізілімнің кідіруіне байланысты айналым қаражатына қажеттіліктің өсуі

1. Нарықта бәсекелестердің болуы

2. Өнімнің стандарттар талаптарына сәйкестігі

3. Дайындалатын бұйымдарды сату мүмкіндігі

4. Дайын өнімді тасымалдау тарифтерін ұлғаюы

5. Өнім үшін тұтынушылардың есеп айырысуының кідіруіне байланысты айналым қаражатына қажеттіліктің өсуі

Инвестициялық қызметтің тәуекелдері

1. Инвестициялау объектісімен байланысты жұмыстардың құнын ұлғаюы

2. Инвестициялау объектісін құру мерзімдерін ұлғайту

3. Жобалық-конструкторлық кемшіліктер

4. Мердігерлердің сенімділігі

5. Жеткізілетін жабдықтар мен технологиялар сапасының төмендігінен материалдық залал

6. Қажетті инфрақұрылымның болуы

Инвестициялық қызметті экспулатациялау фазасы

ИҚ инвестициялық фазасы

Қаржы қызметінің тәуекелдері

1. Күтілетін шамамен салыстырғанда қарыз және тартылған қаражат көлемінің азаюы

2. Қаржыландырудың болжамды құрылымында қарыз және тартылған қаражат құнын ұлғайту

3. Қаржылық мәселелер бойынша тиімсіз басқарушылық шешімдер қабылдауға байланысты кәсіпорынның банкроттық мүмкіндігі

Инвестициялық қызметті басқару тәуекелі

1. ИҚ тиімсіз басқару

2. Тиімсіз маркетинг

ИҚ экспулатациялық және инвестициялық фазасы

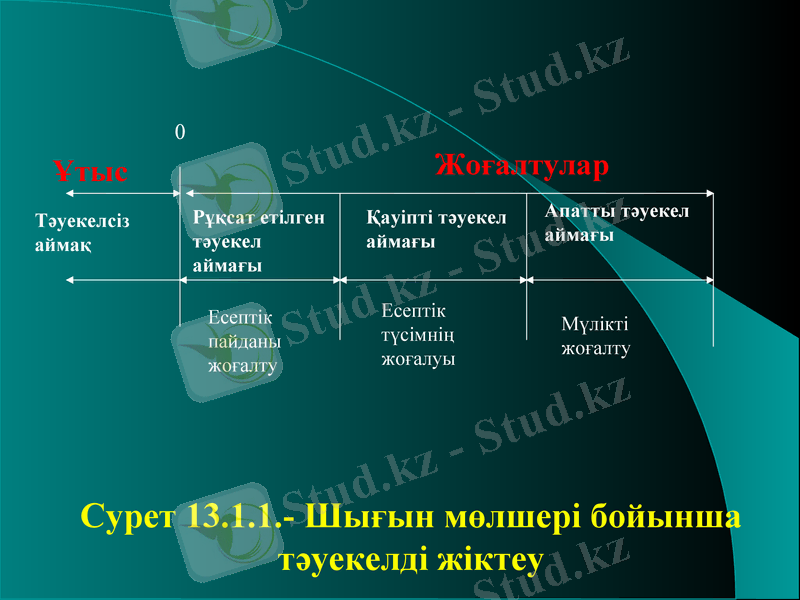

Сурет 13. 1. 1. - Шығын мөлшері бойынша тәуекелді жіктеу

0

Ұтыс

Тәуекелсіз аймақ

Жоғалтулар

Апатты тәуекел аймағы

Мүлікті жоғалту

Қауіпті тәуекел аймағы

Рұқсат етілген тәуекел аймағы

Есептік пайданы жоғалту

Есептік түсімнің жоғалуы

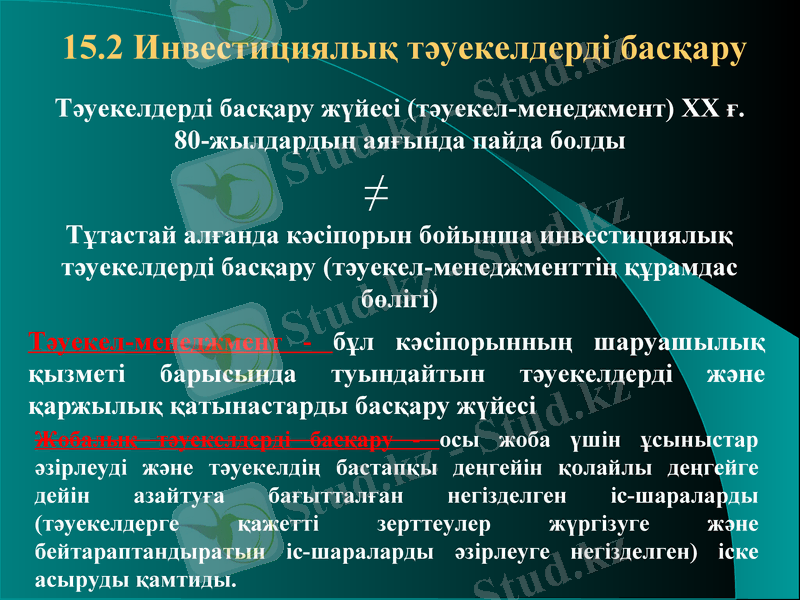

15. 2 Инвестициялық тәуекелдерді басқару

Тәуекелдерді басқару жүйесі (тәуекел-менеджмент) ХХ ғ. 80-жылдардың аяғында пайда болды

Тұтастай алғанда кәсіпорын бойынша инвестициялық тәуекелдерді басқару (тәуекел-менеджменттің құрамдас бөлігі)

≠

Тәуекел-менеджмент - бұл кәсіпорынның шаруашылық қызметі барысында туындайтын тәуекелдерді және қаржылық қатынастарды басқару жүйесі

Жобалық тәуекелдерді басқару - осы жоба үшін ұсыныстар әзірлеуді және тәуекелдің бастапқы деңгейін қолайлы деңгейге дейін азайтуға бағытталған негізделген іс-шараларды (тәуекелдерге қажетті зерттеулер жүргізуге және бейтараптандыратын іс-шараларды әзірлеуге негізделген) іске асыруды қамтиды.

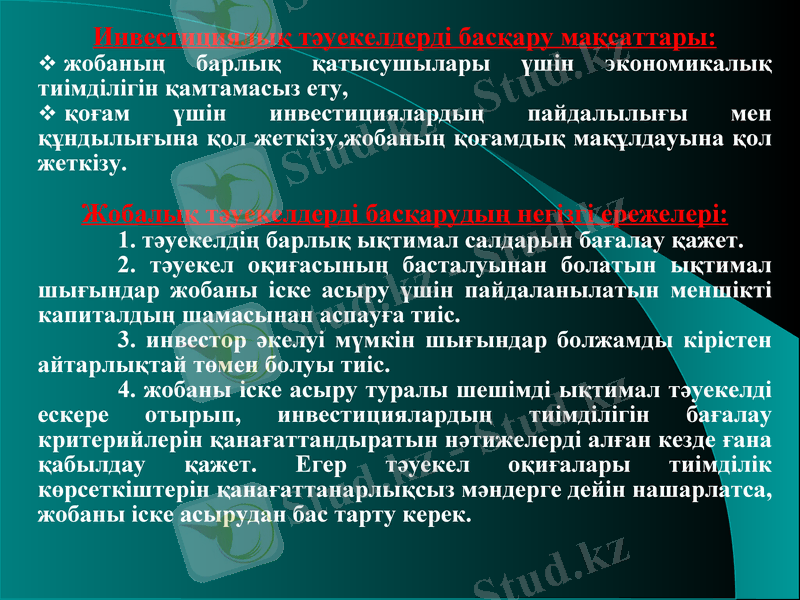

Инвестициялық тәуекелдерді басқару мақсаттары:

жобаның барлық қатысушылары үшін экономикалық тиімділігін қамтамасыз ету,

қоғам үшін инвестициялардың пайдалылығы мен құндылығына қол жеткізу, жобаның қоғамдық мақұлдауына қол жеткізу.

Жобалық тәуекелдерді басқарудың негізгі ережелері:

1. тәуекелдің барлық ықтимал салдарын бағалау қажет.

2. тәуекел оқиғасының басталуынан болатын ықтимал шығындар жобаны іске асыру үшін пайдаланылатын меншікті капиталдың шамасынан аспауға тиіс.

3. инвестор әкелуі мүмкін шығындар болжамды кірістен айтарлықтай төмен болуы тиіс.

4. жобаны іске асыру туралы шешімді ықтимал тәуекелді ескере отырып, инвестициялардың тиімділігін бағалау критерийлерін қанағаттандыратын нәтижелерді алған кезде ғана қабылдау қажет. Егер тәуекел оқиғалары тиімділік көрсеткіштерін қанағаттанарлықсыз мәндерге дейін нашарлатса, жобаны іске асырудан бас тарту керек.

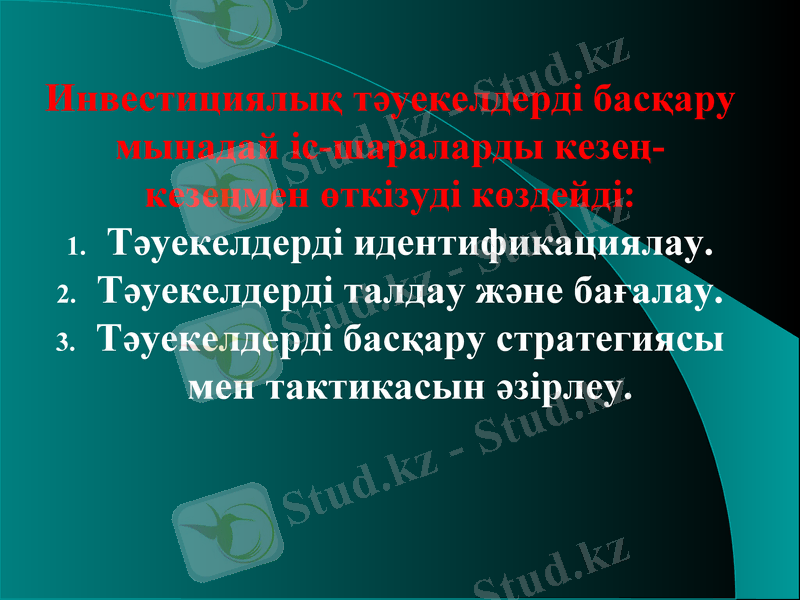

Инвестициялық тәуекелдерді басқару мынадай іс-шараларды кезең-кезеңмен өткізуді көздейді:

Тәуекелдерді идентификациялау.

Тәуекелдерді талдау және бағалау.

Тәуекелдерді басқару стратегиясы мен тактикасын әзірлеу.

1 кезең: тәуекелдерді идентификациялау

Тәуекелдерді идентификациялау - бұл тәуекелдерді жүйелі түрде анықтау және жіктеу, олардың көрінуіне әсер ететін факторларды анықтау және инвестициялық жобаны іске асыру үшін әртүрлі факторлардың болжамды маңыздылығын алдын-ала бағалау

Бірінші кезеңде келесі процедуралар орындалады:

1) тәуекел себептерін анықтау,

2) осы инвестициялық жоба үшін ықтимал тәуекел түрлерін айқындау,

3) тәуекелдің әрбір түрін бағалау әдістері мен критерийлерін таңдау және оларды салыстырмалы талдау,

4) тәуекелдерді бағалау критерийлерін және әрбір тәуекелдің қолайлы деңгейін айқындау,

5) жоғары қауіпті аймақтарды анықтау,

6) тәуекелдердің әртүрлі түрлерінің пайда болуының уақытша реттілігін айқындау және оларды инвестициялық жобаны жүзеге асырудың тиісті кезеңдеріне байланыстыру.

Тәуекелдердің көзі-бұл инвестициялық жобаға әлеуетті түрде ықпал етуге және ықпал етуге қабілетті жоспарланбаған оқиғалар

сыртқы

ішкі

-негізгі бәсекелестердің қызметін нарық сегментінде күшейту,

шетелдік өндірушілердің нарыққа кіруі,

тиімді, күтпеген алмастырғыш тауарлардың пайда болуы,

шикізат пен материалдарды негізгі жеткізушілердің дағдарысы,

өндірілетін өнімді көтерме сатып алушылардың төлем қабілетсіздігі,

СЭҚ талаптарының күтпеген өзгерістері,

қаржы нарығындағы өзгерістер,

инфляция,

сыртқы басшылықтың күтпеген ауысуы және кәсіпкерлік қызмет мақсаттарын кейіннен өзгерту,

заңнаманы өзгерту,

саладағы технологиялық жаңалықтар,

елеулі қаржы шығындарына қауіп төндіретін күтпеген талаптардың пайда болуы

- материалдық саладағы мүмкін болатын шығындар - машиналар, жабдықтар, ғимараттар, дайын өнімдер, материалдар, энергия,

кәсіпорын ішіндегі технологиялық жаңашылдықтар (инновациялар),

ішкі себептерге байланысты ереуілдер, бос тұрып қалу салдарынан жұмыс уақытының ықтимал шығындары, өнеркәсіптік тыңшылық шығындары мен шығындары, жетекші басшылардың кетуі.

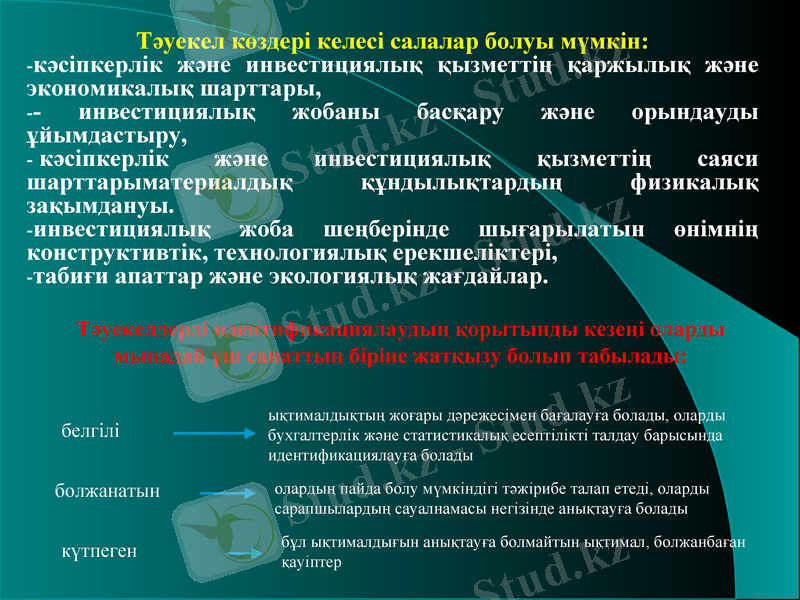

Тәуекел көздері келесі салалар болуы мүмкін:

кәсіпкерлік және инвестициялық қызметтің қаржылық және экономикалық шарттары,

- инвестициялық жобаны басқару және орындауды ұйымдастыру,

кәсіпкерлік және инвестициялық қызметтің саяси шарттарыматериалдық құндылықтардың физикалық зақымдануы.

инвестициялық жоба шеңберінде шығарылатын өнімнің конструктивтік, технологиялық ерекшеліктері,

табиғи апаттар және экологиялық жағдайлар.

Тәуекелдерді идентификациялаудың қорытынды кезеңі оларды мынадай үш санаттың біріне жатқызу болып табылады:

белгілі

ықтималдықтың жоғары дәрежесімен бағалауға болады, оларды бухгалтерлік және статистикалық есептілікті талдау барысында идентификациялауға болады

болжанатын

олардың пайда болу мүмкіндігі тәжірибе талап етеді, оларды сарапшылардың сауалнамасы негізінде анықтауға болады

күтпеген

бұл ықтималдығын анықтауға болмайтын ықтимал, болжанбаған қауіптер

2 кезең: тәуекелдерді талдау және бағалау

Тәуекелдерді бағалау -

бұл инвестициялық жобаны жүзеге асыру барысында тәуекел ахуалын іске асыру кезінде тәуекел дәрежесін және ықтимал шығындардың шамасын айқындау.

Тәуекелдерді бағалау және талдау мыналарды кіріктіруі мүмкін:

тәуекелдің әр түрінің салдарын модельдеу,

тәуекелдің әрбір түрінің пайда болуының нақты (болжамды) мүмкіндігін анықтау және ақшалай мәнде одан болатын ең жоғары шығындарды бағалау,

маңыздылығы бойынша тәуекел түрлерін саралау және басым тәуекелдерді таңдау.

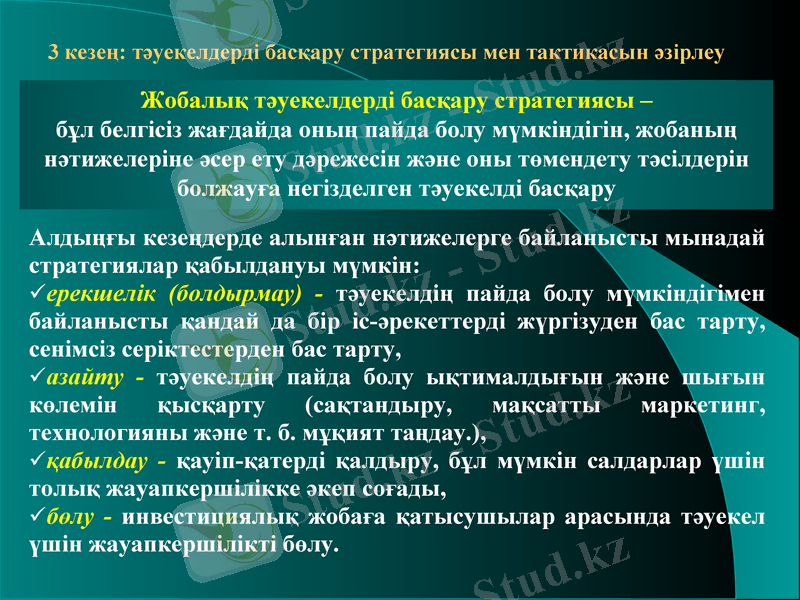

3 кезең: тәуекелдерді басқару стратегиясы мен тактикасын әзірлеу

Алдыңғы кезеңдерде алынған нәтижелерге байланысты мынадай стратегиялар қабылдануы мүмкін:

ерекшелік (болдырмау) - тәуекелдің пайда болу мүмкіндігімен байланысты қандай да бір іс-әрекеттерді жүргізуден бас тарту, сенімсіз серіктестерден бас тарту,

азайту - тәуекелдің пайда болу ықтималдығын және шығын көлемін қысқарту (сақтандыру, мақсатты маркетинг, технологияны және т. б. мұқият таңдау. ),

қабылдау - қауіп-қатерді қалдыру, бұл мүмкін салдарлар үшін толық жауапкершілікке әкеп соғады,

бөлу - инвестициялық жобаға қатысушылар арасында тәуекел үшін жауапкершілікті бөлу.

Жобалық тәуекелдерді басқару стратегиясы -

бұл белгісіз жағдайда оның пайда болу мүмкіндігін, жобаның нәтижелеріне әсер ету дәрежесін және оны төмендету тәсілдерін болжауға негізделген тәуекелді басқару

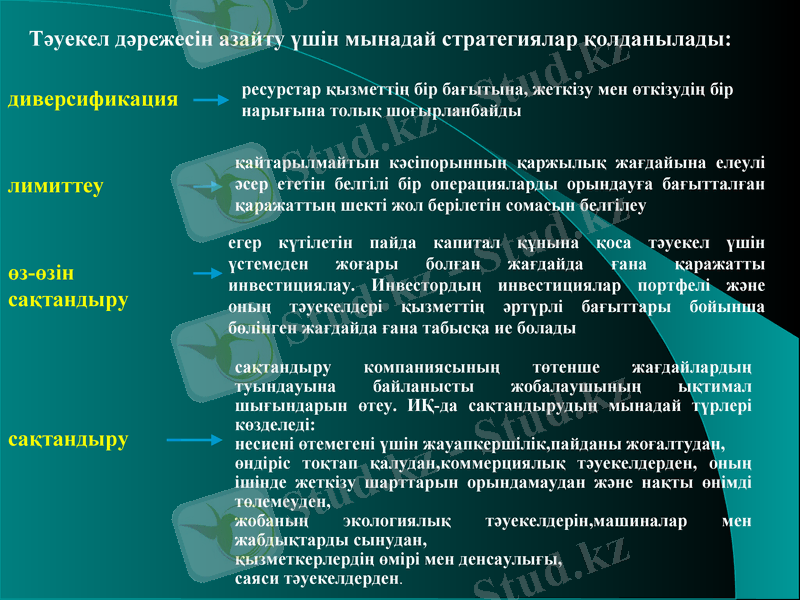

Тәуекел дәрежесін азайту үшін мынадай стратегиялар қолданылады:

диверсификация

ресурстар қызметтің бір бағытына, жеткізу мен өткізудің бір нарығына толық шоғырланбайды

лимиттеу

қайтарылмайтын кәсіпорынның қаржылық жағдайына елеулі әсер ететін белгілі бір операцияларды орындауға бағытталған қаражаттың шекті жол берілетін сомасын белгілеу

өз-өзін

сақтандыру

егер күтілетін пайда капитал құнына қоса тәуекел үшін үстемеден жоғары болған жағдайда ғана қаражатты инвестициялау. Инвестордың инвестициялар портфелі және оның тәуекелдері қызметтің әртүрлі бағыттары бойынша бөлінген жағдайда ғана табысқа ие болады

сақтандыру

сақтандыру компаниясының төтенше жағдайлардың туындауына байланысты жобалаушының ықтимал шығындарын өтеу. ИҚ-да сақтандырудың мынадай түрлері көзделеді:

несиені өтемегені үшін жауапкершілік, пайданы жоғалтудан,

өндіріс тоқтап қалудан, коммерциялық тәуекелдерден, оның ішінде жеткізу шарттарын орындамаудан және нақты өнімді төлемеуден,

жобаның экологиялық тәуекелдерін, машиналар мен жабдықтарды сынудан,

қызметкерлердің өмірі мен денсаулығы,

саяси тәуекелдерден.

Жобаның тәуекелін төмендетуге мүмкіндік беретін тактикалық сипаттағы басқарушылық әрекеттерге жатқызуға болады:

тұрақты және айнымалы шығындардың арақатынасын реттеу және бақылау. Бұл шығынсыздық нүктесін өзгертуге және іске асыру көлемін реттеуге мүмкіндік береді;

өндірістік әлеуетті пайдалануды бақылау;

баға реттеу-өнім бағасы мен тәуекел арасындағы тәуелділікті бағалау;

қаржылық тетік шамасын басқару-қарыз және меншікті қаржыландыру көздерінің арақатынасын бақылау;

резервтік қорлар жүйесін және ресурстардың сақтандыру қорларын, жабдықтардың неғұрлым маңызды тораптары мен бөлшектерін құру;

ықтимал тәуекелді уақтылы есепке алу мақсатында сыртқы ортаның тұрақты мониторингін ұйымдастыру және инвестициялық жобаны әзірлеуге және іске асыруға оның әсерін жедел есепке алу жүйесін құру,

инвестициялық жобаны орындаудың тұрақты және кешенді мониторингі, бұл көрсеткіштердің оңтайлы мәннен ауытқуын уақтылы анықтауға, тиісті шаралар қабылдауға және қажет болған жағдайда жобадан шығу туралы шешім қабылдауға мүмкіндік береді.

13. 3 Инвестициялардың экономикалық тиімділігін есептеріндегі тәуекелдің көрсетілуі: 13. 3. 1 Тәуекелді бағалау бағыттары мен әдістерін жіктеу.

Тәуекелді бағалаудың әдістерінің саны көп. Тәуекелдердің нақты ерекшеліктеріне, жағдайдың белгісіздік сипатына байланысты инвестициялық жобаның ТЭН-ін әзірлеу кезінде экономикалық тиімділік есептерінде тәуекелді көрсетудің мынадай бағыттары ажыратылады:

бастапқы экономикалық ақпаратты қалыптастыру процесінде (тәуекелдерді басқару жөніндегі іс-шараларды іске асыруды ескере отырып біржолғы және ағымдағы шығындарды түзету) ;

дисконттау коэффициентінің есептерінде (тәуекелсіз салымдар бойынша кейбір тәуекел сыйлықақысына кіріс нормасын индекстеу арқылы) ;

жобаның сыртқы және ішкі шарттарын өзгертуге сезімталдығын талдау кезінде.

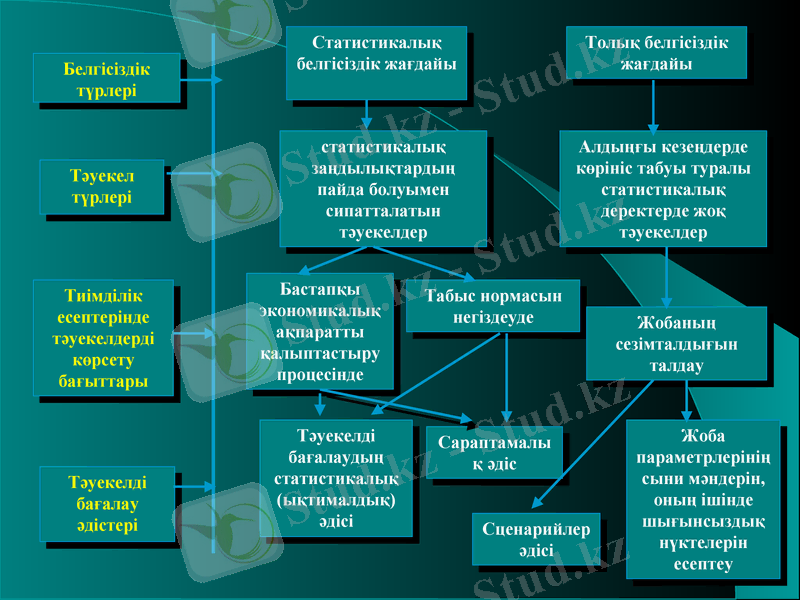

Белгісіздік түрлері

Тәуекел түрлері

Тиімділік есептерінде тәуекелдерді көрсету бағыттары

Тәуекелді бағалау әдістері

Статистикалық белгісіздік жағдайы

Толық белгісіздік жағдайы

статистикалық заңдылықтардың пайда болуымен сипатталатын тәуекелдер

Алдыңғы кезеңдерде көрініс табуы туралы статистикалық деректерде жоқ тәуекелдер

Бастапқы экономикалық ақпаратты қалыптастыру процесінде

Табыс нормасын негіздеуде

Жобаның сезімталдығын талдау

Тәуекелді бағалаудың статистикалық (ықтималдық) әдісі

Сараптамалық әдіс

Жоба параметрлерінің сыни мәндерін, оның ішінде шығынсыздық нүктелерін есептеу

Сценарийлер әдісі

8. 3. 3 Учет рисков при обосновании рисковой премии

Учет риска при формировании нормы дохода обязателен, поскольку наиболее отражает реальные условия реализации проекта

Выделяют статистический и экспертный методы обоснования рисковой премии в составе нормы дохода.

При этом необходимо учитывать, что отдельные виды рисков могут быть учтены при формировании исходной экономической информации. Поэтому необходимо избегать повторного учета риска в схеме расчета эффективности, иначе требования инвестора окажутся завышенными.

Использование статистического метода оценки риска возможно на основе поэлементного или агрегированного подходов.

Первый учитывает каждый вид риска в отдельности: определяет номенклатуру рисков, подлежащих отражению в норме дохода, оценивает влияние каждого из них на величину рисковой премии.

С помощью агрегированного метода рисковая премия оценивается укрупнено по всем видам рисков.

Теоретические основы реализации статистического метода оценки риска

Риск - вероятностная категория. Поэтому его измеряют как вероятность возникновения того или иного уровня потерь.

Оценивая вероятность получения определенного уровня прибыли, можно построить кривую вероятностей возникновения определенного уровня потерь, которую называют кривой риска.

Кривые риска можно построить на основе:

Статистического метода

Экспертного метода

Расчетно-аналитического метода

изучение статистики потерь, имевших место в аналогичных случаях, при этом устанавливается частота появления таких потерь. Если статистический массив представителен, частоту возникновения определенного уровня потерь можно приравнять к вероятности их возникновения и построить кривую риска

применяется, если специалисты оценивают уровень и вероятность потерь в трех характерных точках: допустимых, критических и катастрофических потерь. По ним можно построить кривую риска

базируется на принципах теории вероятностей. Для измерения общего риска используется ряд показателей из области математической статистики, прежде всего показатель вариации

Вариация - сумма квадратных отклонений (девиаций) от средней величины -ожидаемого значения показателя экономической эффективности инвестиций, взвешенных по вероятности каждого отклонения

Поскольку оценить экономический смысл вариации для инвесторов затруднительно, на практике в качестве альтернативного показателя используют стандартную девиацию:

где n - число наблюдений,

Р - расчетное значение показателя эффективности инвестиций при различных состояниях внешней и внутренне среды проекта, т. е. с учетом рисков;

Рср - среднее ожидаемое значение показателя эффективности проекта (математическое ожидание) ;

Вi- значение вероятности, соответствующее Р, определяется так:

где Кi - количество случаев наступления соответствующих событий.

показывает абсолютную величину риска

Следующий показатель риска - коэффициент вариации (СV)

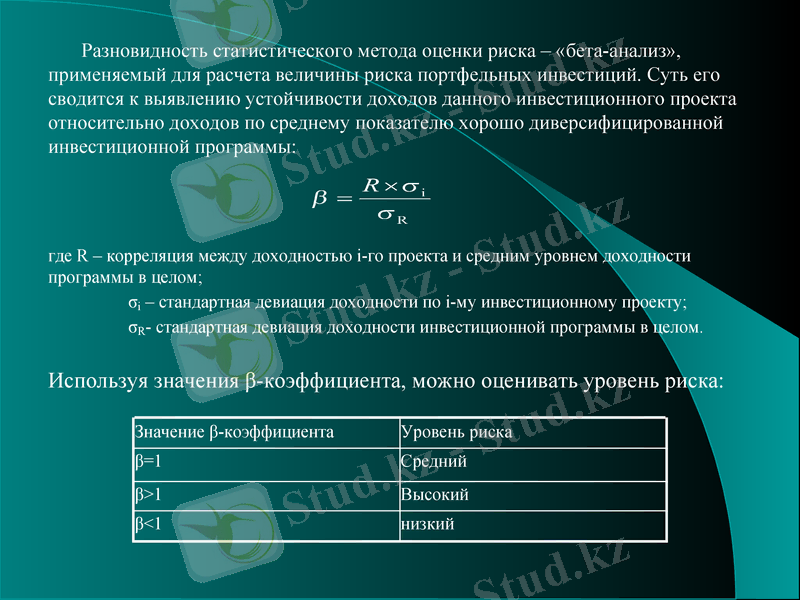

Разновидность статистического метода оценки риска - «бета-анализ», применяемый для расчета величины риска портфельных инвестиций. Суть его сводится к выявлению устойчивости доходов данного инвестиционного проекта относительно доходов по среднему показателю хорошо диверсифицированной инвестиционной программы:

где R - корреляция между доходностью i-го проекта и средним уровнем доходности программы в целом;

σi - стандартная девиация доходности по i-му инвестиционному проекту;

σR- стандартная девиация доходности инвестиционной программы в целом.

Используя значения β-коэффициента, можно оценивать уровень риска:

Значение β-коэффициента

Уровень риска

β=1

Средний

β>1

Высокий

β<1

низкий

При использовании «бета-анализа» норма дохода по инвестиционному проекту может быть рассчитана по следующей формуле:

где Еi - норма дохода по инвестиционному проекту с учетом риска,

Еmin - норма дохода по безрисковым инвестициям,

Рср - средняя норма дохода на инвестиционном рынке (аналогичных проектов),

β - коэффициент, характеризующий уровень риска.

Вышеприведенная формула, определяющая взаимосвязь уровня риска и необходимой нормы дохода, называется ценовой моделью капитальных активов, САРМ (capital asset pricing model) .

Недостаток статистического метода оценки риска - необходимость большого массива исходных данных для расчета, который трудно получить

На практике при оценке рисковой премии часто используют экспертный метод

Обработка мнений специалистов о величине рисковой премии в целом по проекту или по отдельным наиболее вероятным, с их точки зрения, видам рисков

Возможно использование экспертного метода для оценки при поэлементном расчете рисковой премии (по видам рисков) . Одна из классификаций факторов и размеров рисковой премии приведена в таблице 8. 3. 1)

Таблица 8. 3. 1 - Ориентировочная величина рисковой премии в зависимости от вида риска

Факторы и виды риска

Прирост премии за риск, %

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских организаций:

продолжительность НИОКР менее 1 года

3-6

продолжительность НИОКР свыше 1 года:

- НИОКР выполняется силами одной специализированной организации

7-15

- НИОКР имеет комплексный характер и выполняется силами нескольких специализированных организаций

11-20

2. Характеристика применяемой технологии:

традиционная

0

новая, требующая применения ресурсов, имеющихся на свободном рынке

2-4

новая, требующая в отличие от существующей применение монополизированных ресурсов

5-10

новая, исключающая в отличие от существующей применение монополизированных ресурсов

1-3

3. Неопределенность объемов спроса и цен на производимую продукцию:

существующую

0-5

новую

5-10

4. Нестабильность (цикличность) спроса на продукцию

0-3

5. Неопределенность внешней среды при реализации проекта

0-5

6. Неопределенность процесса освоения применяемой техники и технологии

0-3

Экспертный метод широко используют для определения агрегированной рисковой премии (без разделения её по видам рисков) . При этом необходимо учитывать целевую направленность инвестиций, новизну и сложность применяемого оборудования

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz