Қазақстан Республикасындағы ұйымдардың есеп саясаты: тұжырымдамасы, мақсаты мен талаптары

Қазақстан Республикасы Ұйымдарының есеп саясатымен танысу

SIW

Біздің тақырып:

Қазақстан Республикасы Ұйымдарының есеп саясатымен танысу

Мазмұны

Таныстыру

Есеп саясаты туралы қаулы

Есеп саясаты дегеніміз не және оның қажеттілігі

Есеп саясатының мақсаты

Есеп саясатының міндеті

Есеп саясатының талаптары

ҚР Ұйымының есеп саясатының үлгісі

Пайдаланылған әдебиеттер тізімі

ҚР ұйымдарының есеп саясатымен танысу

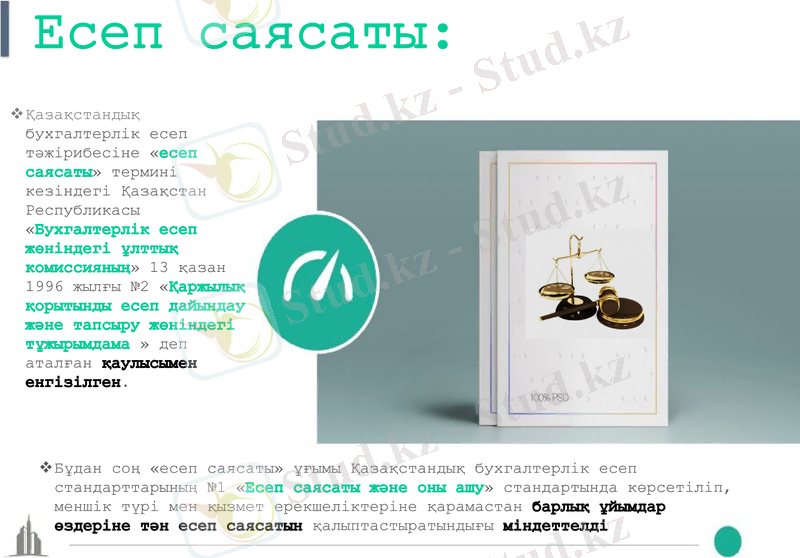

Қазақстандық бухгалтерлік есеп тәжірибесіне «есеп саясаты» термині кезіндегі Қазақстан Республикасы «Бухгалтерлік есеп жөніндегі ұлттық комиссияның» 13 қазан 1996 жылғы №2 «Қаржылық қорытынды есеп дайындау және тапсыру жөніндегі тұжырымдама » деп аталған қаулысымен енгізілген.

Есеп саясаты:

Бұдан соң «есеп саясаты» ұғымы Қазақстандық бухгалтерлік есеп стандарттарының №1 «Есеп саясаты және оны ашу» стандартында көрсетіліп, меншік түрі мен қызмет ерекшеліктеріне қарамастан барлық ұйымдар өздеріне тән есеп саясатын қалыптастыратындығы міндеттелді

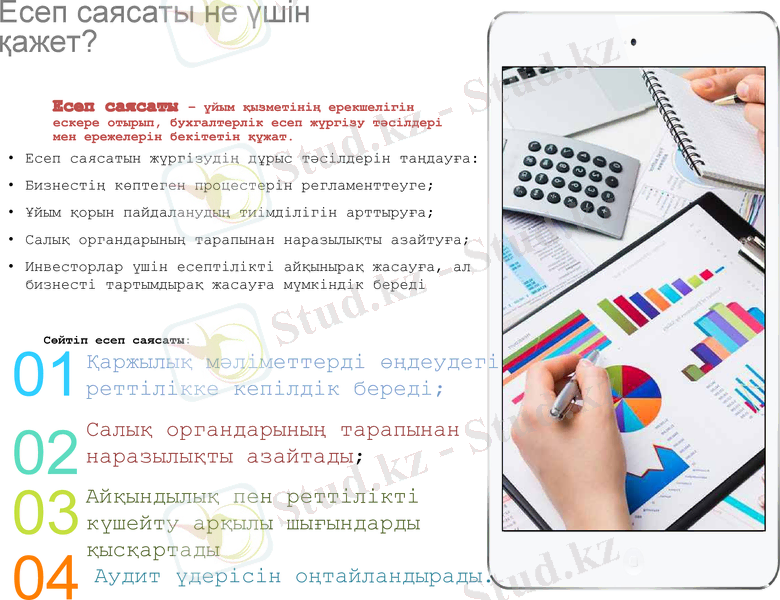

Есеп саясаты не үшін қажет?

Есеп саясаты - ұйым қызметінің ерекшелігін ескере отырып, бухгалтерлік есеп жүргізу тәсілдері мен ережелерін бекітетін құжат.

01

02

03

04

Есеп саясатын жүргізудің дұрыс тәсілдерін таңдауға:

Бизнестің көптеген процестерін регламенттеуге;

Ұйым қорын пайдаланудың тиімділігін арттыруға;

Салық органдарының тарапынан наразылықты азайтуға;

Инвесторлар үшін есептілікті айқынырақ жасауға, ал бизнесті тартымдырақ жасауға мүмкіндік береді

Сөйтіп есеп саясаты:

Қаржылық мәліметтерді өңдеудегі реттілікке кепілдік береді;

Салық органдарының тарапынан наразылықты азайтады;

Айқындылық пен реттілікті күшейту арқылы шығындарды қысқартады

Аудит үдерісін оңтайландырады.

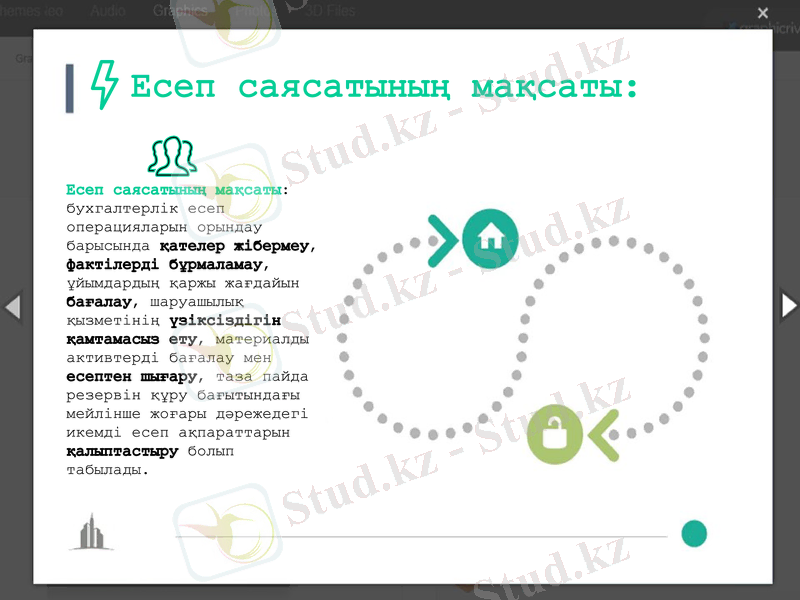

Есеп саясатының мақсаты:

Есеп саясатының мақсаты: бухгалтерлік есеп операцияларын орындау барысында қателер жібермеу, фактілерді бұрмаламау, ұйымдардың қаржы жағдайын бағалау, шаруашылық қызметінің үзіксіздігін қамтамасыз ету, материалды активтерді бағалау мен есептен шығару, таза пайда резервін құру бағытындағы мейлінше жоғары дәрежедегі икемді есеп ақпараттарын қалыптастыру болып табылады.

Есеп саясатынын ең негізгі атқаратын міндеті ұйымдардың әр жылдар бойы таза пайда алуына әсер ету.

Есеп саясатының міндеті:

Есеп саясатының міндеттері:

есеп процедуралары арасындағы нақтылы фактілер мен орындалмай қалған фактілер арасындағы байланысты анықтау;

нәтижелік көрсеткіштерге есеп өрісінде қолданылған әр түрлі әдістердің сандық және сомалық әсер етуінің тиімділігін анықтау;

қаржылық қорытынды есеп сенімділігін арттыру үшін қолданылатын маңызды есеп әдістерін белгілеу;

синтетикалық және аналитикалық счеттар тізімін жасау, тауарлы материалды құндылықтарды бағалау және бұларды сату, өндірістік шығындарды реттеу т. б. әдістерді кеңінен қолдану т. б.

Кез келген ұйымның өзінің қызметін іске асыру үшін таңдап бекіткен есеп саясаты талаптарына сай болу қажет

Талаптар

Толықтылық

Кәсіпорынның таңдап алған есеп саясаты оның есептеу жолын толық қамтамасыз етуі керек.

Сақтық

Қолданылатын есеп әдістері бухгалтерлік есепке алынуға тиісті кірістер мен табыстарға қарағанда, жасырын резервтердің жасалуына жол бермей, шығындар мен міндеттемелерді айқын бейнелеуге дайын болуды қамтамасыз ету керек,

Уақыттық

Кәсіпорының шаруашылық әрекетінің фактілері бухгалтерлік есеп пен беруде уақытында көрініс табуы қажет. Ешқандай операциялар бухгалтерлік есеп шоттарында тіркеу барысында кешіктірілмейді немесе орындалмай тұрып есепке алынбайды

Қарама-қайшылықсыздығы

Есептің таңдалынған әдістері әр айдың соңғы күнтізбелік күніне айналымның талдамалық есебі мен шоттар бойынша қалдықтардың синтетикалық есеп мәліметтерінің теңдігін қамтамасыз етіп отыруы қажет.

Орындылық.

Кәсіпорынның есеп саясаты бухгалтерлік есепті орынды және үнемді жүргізуді қамтамасыз етуі керек

Есеп саясатының мысалы:

Пайдаланылған әдебиеттер тізімі

Сілтемелер

Ә. Әбдіманапов Бухгалтерлік есеп теориясы және принциптері-Алматы, 2008жыл

ҚР Азаматтық Кодексі :2008ж. 15. 01 дейінгі өзгертулер мен толықтырулар енгізілген. -Алматы:ЖШС «Баспа», 2008 жыл.

. Қ. Кеулімжанов, З. Ж. . Әжібаева Бухгалтерлік есеп принциптері. Алматы 2010 жыл.

01

02

03

https://online. zakon. kz/Document/?doc_id=30817727#pos=2; -47

https://kadry. mcfr. k

https://bigox. kz

04

05

06

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz