Алматы облысы бойынша 2016-2018 жылдардағы салықтардың мемлекеттік бюджет кірістерін қалыптастырудағы рөлі

Исабеков Ренат

CӨЖ

Тақырыбы

СРС 1.

Анализировать роль налогов в формировании доходов бюджета (рассмотреть конкретный регион) за последние 3 года.

Мазмұны

Кіріспе

Салықтар мен олардың мемлекеттік бюджетті қалыптастырудағы рөлі

Алматы облысы бойынша мемлекеттік кірістер департаментінің атқарылған жұмыстары жайлы ақпарат

2016

2017

2018

6. Қазақстан салық жүйесі

Кіріспе

Салық мемлекеттік бюджет толтырудағы табыстардың маңызды көзі немесе құралы. Қазіргі уақытта барлық мемлекеттер осы салық арқылы өз бюджетін толтырады. Бірақ бұл дұрыс әдіс пе? Салық мемлекеттің бюджетін толтырудағы жалғыз құрал ма? Осы сияқты сұрақтарға жауап беру үшін мен өз аймағымдағы салық жүйесін, және оның мемлекеттік және аудандық бюджетке қалай әсер ететінін зерттедім.

Салық - кез келген өркениетті мемлекеттің кіріс көзі. Әлемдік тәжірбие көрсетіп отырғандай салық пен несие қаржы жағынан реттеуді ұштастырып нарықтық экономиканы басқарудың анағұрлым тиімді түрі болып табылады. Салықтардың мемлекет қазынасын толтыруға бағытталған қызмет құралы ретінде орны өз алдына, уақыт өткен сайын оның шаруашылық салаларына ықпал жасауға және өндіріс пен ғылыми- техникалық прогрессті дамытуға ынталандыруға икемді экономикалық реттеуші тұрғысындағы маңызы айқын аңғарылады.

Салықты жетілдіру ұзақ даму жолынан өткен көптеген елдерге қарағанда, экономиканы жедел орнықтыру және дамыту қажеттігі ескеріле отырып Қазақстанда қоғамның талабына жауап бететін және нарықтық экономиканың жағдайына икемделген салық жүйесін жасауды шұғыл қолға алды.

Республика экономикасы шетелдік инвестицияны тарту барған сайын ұлғая түсуіне байланысты Салық кодексінің бір тарауы халықаралық салық салу мәселесін қарады. Қазақстанның 2030 жылғы дейінгі даму стратегиясында болашақтағы мемлекетіміздің енгізгі байлық көзі шикізатты, соның ішінде ең біріншіден мұнайды экспорттау болып табылады. Осыған сай сәйкес, салық жүйесінің алдында тұрған маңызды мәселелердің бірі шикізатты экспорттаушылар салынатын салықтардың тиімділігін арттыру.

Салықтар мен олардың мемлекеттік бюджетті қалыптастырудағы рөлі

Кез-келген мемлекет өзінің аппаратын ұстауға және өз қызметін атқаруға қажетті шығындарын жабатын жеке қаржылық базасы болған жағдайда ғана өмір сүре алады. Алайда мемлекеттік қызмет басқа қызметіне жатады, ал ақша - материалдық өндіріс аясының өнімі болып табылады. Басқа сөзбен айтқанда нақты мемлекеттік қызметкердің де, жалпы мелекет аппаратының қызметі де сөзсіз қоғамдық пайдалық сипатта болғанымен құнның көрінісі болып табылатын өнімді, яғни ақшаны жасамайды. Осыған байланысты мемлекет оны басқа жақтан іздейді.

Мемлекеттің ақшаны табуы мемлекеттің ақша қорларын құру деп аталатын қаржылық қызметінің мәнін құрайды. Мемлекет өзіне ақша қаражаттарын әртүрлі тәсілдермен табады.

Кейбір кезде өзінің меншігін мемлекетке өз еркімен беру әдісін қолданады. Оның классикалық әдісі мемлекеттік қарыз. Басқа жағдайда мемлекеттік ақшаны табуы ықтималды(мәжбүрлеу) алу жолымен жүреді. Оның классикалық үлгісі - салық болып табылады.

Салық дегеніміз - өкілетті орган ретінде мемлекет бір жақты бекітетін, құқықтық нысанда болатын, мемлекеттің табысының құрамына кіретін, қайтарымсыздық, эквивлентсіздік, тұрақтылық сипатқа ие және анықталған көлемде, белгілі бір мерзімде төленетін, төленуі мемлекеттің күштеу шараларымен қамтамасыз етілетін міндетті ақшалаай және натуралды төлем.

Салық мемлекеттің пайда болуы кезінен бастап қоғамдағы экономикалық қатынастардың ең звеносы болып есептеледі. Мемлекеттің құрылғы нысананың дамуы мен өзгеруі әрқашан салық жүйесінің қайта құрылуымен бірге жүреді. Қазіргі өркениеттік қоғамдағы салық - мемлекет табысының негізгі нысаны, бұл қаржылық қызметінен басқа салық механизмі мемлекеттің қоғамдық өндірісіне, оның динамикасыны және құрылымына, ҒТП-ке, экономикалық ықпал ету үшін қолданылады.

Салық салу әдісі - салық салынатын базаның өсуіне байланысты салық ставкасының өзгеруі тәртібі. Салық салу ставкасы мынадай түрлерге бөлінеді: тұрлаулы ақшалай сомада, салық төлеушілер салық салынатын базадан бірдей үлесте салық төлейтін пайыз түрі, прогрессивті - салық салынатын базаның өсуіне байланысты салық ставкасының өсуі, регрессивті салық салу, тең салық салу.

2016 жылдың қорытындысы

Алматы облысы бойынша мемлекеттік кірістер департаментінің атқарылған жұмыстары жайлы ақпарат

2016 жылдың мемлекеттік бюджетке түсетін кірістер бойынша жылдық жоспары 251 733 млн. теңге болса, түсім 264 563 млн. теңге түсті, жоспар 105, 1 пайызға орындалды, жоспардан тыс 12 829 млн. теңге түсті.

2015 жылмен салыстырғанда түсім 11 130 млн. теңгеге артып, өсу қарқыны 104, 4 пайызды құрады.

Жергілікті бюджет бойынша жоспар 135 285 млн. теңге болғанда, түсім 139 831 млн. теңгеге түсті немесе орындалуы 103, 4 пайыз, жоспардан тыс 4 546 млн. теңге. Өткен жылмен салыстырғанда 7 585 млн. теңгеге артық түсіп, өсу қарқыны 105, 7 пайызды құрады.

Республикалық бюджет бойынша жоспар 116 448 млн. теңге болғанда түсім 124 732 млн. теңгеге түсті немесе орындалуы 107, 1 пайыз, жоспардан тыс 8 283 млн. теңге. Өткен жылмен салыстырғанда 3 545 млн. теңгеге артық түсіп, өсу қарқыны 102, 9 пайызды құрады.

Кедендік төлемдері мен салықтары бойынша жоспары 3 972 млн. теңге болғанда 4 314 млн. теңге түсім түсті немесе 108, 6 пайызға орындалды. Өткен жылмен салыстырғанда 12 378 млн. теңгеге кем түсті немесе өсу қарқыны 25, 8 пайызды құрады.

Мемлекеттік кірістер органдарымен қосымша қорлардың түсімін қамтамасыз ету үшін барлық салықтық әкімшілдік механизмдер қолданылады.

Ағымдағы жылдың басынан мемлекеттік бюджетке 4 196 салық төлеуші бойынша 11 485, 0 млн. теңгеге қосымша түсім қамтамасыз етілді.

Облыстың аумақтық мемлекеттік кірістер басқармаларына тіркеу есебіне салық төлеушілерді тарту бойынша жұмысы тұрақты түрде жүргізіледі.

Басқа облыстардан 549 салық төлеуші қайта тіркелді, 2016 жылы олардан 1 833, 5 млн. теңге түсті, оның ішінде жергілікті бюджетке 565, 1 млн. теңге, республикалық бюджетке 1 268, 4 млн. теңге түсті

2017 жылдың 01 қаңтар жағдайына бересі 3 780 млн. теңгені құрастырған, 2016 жылдың 01 қаңтарымен салыстырғанда 1 407 млн. теңгеге немесе 59%-ға өсті.

Бірыңғай жинақтаушы зейнетақы қорына міндетті зейнетақы жарналары бойынша берешек 2017 жылдың 01 қаңтар жағдайына 247 млн. теңгені құрастырған, 2016 жылдың 01 қаңтарымен салыстырғанда 10 млн. теңгеге немесе 4% - ға өсті.

Мемлекеттік әлеуметтік сақтандыру қорына әлеуметтік аударымдар бойынша берешек 2017 жылдың 01 қаңтар жағдайына 69 млн. теңгені құрастырған, 2016 жылдың 01 қаңтарымен салыстырғанда 15 млн. теңгеге немесе 27% - ға өсті.

2016

«Дереккөз: Алматы облысы әкімдігінің ресми сайты http://www. zhetysu. gov. kz»

2017

2017 жылдың қорытындысы

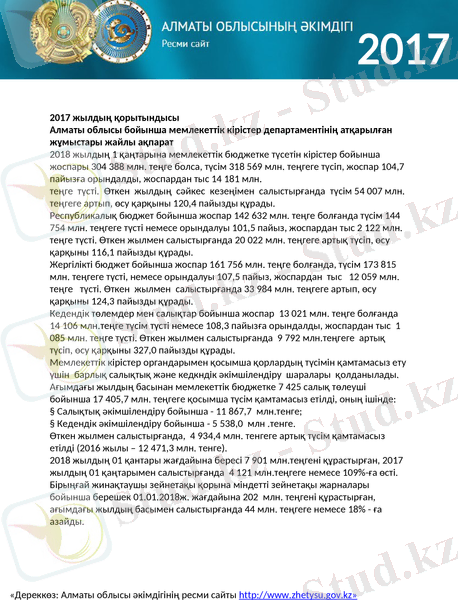

Алматы облысы бойынша мемлекеттік кірістер департаментінің атқарылған жұмыстары жайлы ақпарат

2018 жылдың 1 қаңтарына мемлекеттік бюджетке түсетін кірістер бойынша жоспары 304 388 млн. теңге болса, түсім 318 569 млн. теңгеге түсіп, жоспар 104, 7 пайызға орындалды, жоспардан тыс 14 181 млн. теңге түсті. Өткен жылдың сәйкес кезеңімен салыстырғанда түсім 54 007 млн. теңгеге артып, өсу қарқыны 120, 4 пайызды құрады.

Республикалық бюджет бойынша жоспар 142 632 млн. теңге болғанда түсім 144 754 млн. теңгеге түсті немесе орындалуы 101, 5 пайыз, жоспардан тыс 2 122 млн. теңге түсті. Өткен жылмен салыстырғанда 20 022 млн. теңгеге артық түсіп, өсу қарқыны 116, 1 пайызды құрады.

Жергілікті бюджет бойынша жоспар 161 756 млн. теңге болғанда, түсім 173 815 млн. теңгеге түсті, немесе орындалуы 107, 5 пайыз, жоспардан тыс 12 059 млн. теңге түсті. Өткен жылмен салыстырғанда 33 984 млн. теңгеге артып, өсу қарқыны 124, 3 пайызды құрады.

Кедендік төлемдер мен салықтар бойынша жоспар 13 021 млн. теңге болғанда 14 106 млн. теңге түсім түсті немесе 108, 3 пайызға орындалды, жоспардан тыс 1 085 млн. теңге түсті. Өткен жылмен салыстырғанда 9 792 млн. теңгеге артық түсіп, өсу қарқыны 327, 0 пайызды құрады.

Мемлекеттік кірістер органдарымен қосымша қорлардың түсімін қамтамасыз ету үшін барлық салықтық және кедкндік әкімшілендіру шаралары қолданылады.

Ағымдағы жылдың басынан мемлекеттік бюджетке 7 425 салық төлеуші бойынша 17 405, 7 млн. теңгеге қосымша түсім қамтамасыз етілді, оның ішінде:

§ Салықтық әкімшілендіру бойынша - 11 867, 7 млн. тенге;

§ Кедендік әкімшілендіру бойынша - 5 538, 0 млн . тенге.

Өткен жылмен салыстырғанда, 4 934, 4 млн. тенгеге артық түсім қамтамасыз етілді (2016 жылы - 12 471, 3 млн. тенге) .

2018 жылдың 01 қантары жағдайына бересі 7 901 млн. теңгені құрастырған, 2017 жылдың 01 қаңтарымен салыстырғанда 4 121 млн. теңгеге немесе 109%-ға өсті.

Бірыңғай жинақтаушы зейнетақы қорына міндетті зейнетақы жарналары бойынша берешек 01. 01. 2018ж. жағдайына 202 млн. теңгені құрастырған, ағымдағы жылдың басымен салыстырғанда 44 млн. теңгеге немесе 18% - ға азайды.

«Дереккөз: Алматы облысы әкімдігінің ресми сайты http://www. zhetysu. gov. kz»

2018 жылдың қорытындысы

Алматы облысы бойынша мемлекеттік кірістер департаментінің атқарылған жұмыстары жайлы ақпарат

2019 жылдың 1 қаңтарына мемлекеттік бюджетке түсетін кірістер бойынша жоспары 374 598 млн. теңге болса, түсім 386 692 млн. теңгеге түсіп, жоспар 103, 2 пайызға орындалды, жоспардан тыс 12 094 млн. теңге түсті. Өткен жылдың сәйкес кезеңімен салыстырғанда түсім 68 123 млн. теңгеге артып, өсу қарқыны 121, 4 пайызды құрады.

Жергілікті бюджет бойынша жоспар 192 542 млн. теңге болғанда, түсім 202 355 млн. теңгеге түсіп 105, 1 пайызға орындалды, жоспардан тыс 9 812 млн. теңге түсті. Өткен жылмен салыстырғанда 28 540 млн. теңгеге артып, өсу қарқыны 116, 4 пайызды құрады.

Республикалық бюджет бойынша жоспар 182 056 млн. теңге болғанда түсім 184 337 млн. теңгеге түсті немесе орындалуы 101, 3 пайыз жоспардан тыс 2 281 млн. теңге түсті. Өткен жылмен салыстырғанда 39 583 млн. теңгеге артық түсіп, өсу қарқыны 127, 3 пайызды құрады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz