Банкаралық несие нарығы: анықтамасы, түрлері және операциялық механизмдері

Реферат: Банкаралық несие нарығы

Исабеков Ренат

Банкаралық несие - бір банктің екіншісіне берген несиесі.

Коммерциялық банктер басқа коммерциялық банктерге қарыз алушы және несие беруші ретінде әрекет етеді. Әдетте қарыз алу бір реттік несиелік шарттар негізінде немесе басқа банктерге депозиттер салу арқылы жүзеге асырылады.

Банкаралық несиелердің көпшілігі бір аптаға дейін немесе одан да аз уақытқа, көбінесе бір түнге арналған. Мұндай несиелер банкаралық ставка (Пайыздық мөлшерлеме) бойынша беріледі (несие мерзімі бір күндік болса, - «овернайт» деп аталады) .

Басқа банктерге берілген (алынған) овернайт: басқа банктерге бір операциялық күннен аспайтын мерзімге беріледі. Банкаралық несиенің бұл түрі ағымдағы күнді есептеуді аяқтау үшін қолданылады;

Банкаралық несие нарығында негізгі несие беруші - Орталық банк.

Не үшін банктер бір-бірінен несие алады?

Банктер өтімділікті басқару және резервтік талаптар сияқты нормативтік талаптарды қанағаттандыру үшін банкаралық несие нарығында қарызға ақша алады.

Пайыздық мөлшерлеме нарықта ақшаның болуына, үстеме бағамдарға және шарттың нақты мерзіміне, мысалы мерзімге байланысты болады.

Жарияланған банкаралық мөлшерлемелердің кең спектрі бар, оның ішінде федералды қорлардың (АҚШ), LIBOR (Ұлыбритания) және Euribor (Евро аймақ) мөлшерлемесі бар.

Федералды қорлардың ставкасы - бұл АҚШ банктері артық резервтерін басқа банктерге қысқа мерзімге (әдетте бір түн ішінде) беретін пайыздық мөлшерлеме. Қарыз алушы банк пен несие беруші банк өзара несие бойынша пайыздық мөлшерлемеге келіседі; Осындай барлық операциялар бойынша мөлшерлеменің орташа алынған мөлшері федералды қорлардың тиімді мөлшерлемесі деп аталады.

Федералды қорлардың мақсатты мөлшерлемесі әдетте жылына сегіз рет өткізілетін АҚШ Федералды резервтік ашық нарықтың Федералды комитетінің отырысында анықталады. Комитет қосымша жиналыстар өткізіп, мақсатты мөлшерлемені әдеттегі кестеден тыс өзгерте алады.

Федералды резерв АҚШ экономикасындағы ақша массасын басқару үшін ашық нарықтық операцияларды қолданады, осылайша тиімділік мөлшерлемесі (эффективная ставка) мақсатты мөлшерлемеге сәйкес келеді

Түрлері

Іс жүзінде банкаралық несиенің келесі негізгі түрлері қолданылады:

Овердрафт (овердрафт - артық шығын) - корреспонденттік шоттардағы операциялардың аяқталу күніндегі банктердің дебеттік (кредиттік) қалдықтардың сомасы

Овернайт : басқа банктерге бір операциялық күннен аспайтын мерзімге беріледі. Банкаралық несиенің бұл түрі ағымдағы күнді есептеуді аяқтау үшін қолданылады;

РЕПО операциялары - бағалы қағаздарды белгілі бір мерзімге алдын-ала белгіленген бағамен қайта сатып алу шартымен сатып алу.

Коммерциялық банктер экономикалық тұрғыдан тәуелсіз несие мекемелері ретінде банкаралық несиелер бойынша пайыздық мөлшерлемелер деңгейін, банкаралық нарықтағы сұраныс пен ұсыныс пен есептік мөлшерлеменің деңгейіне байланысты дербес түрде белгілейді.

Банкаралық несие алу немесе беру механизмі

Несиелік нарық іс жүзінде екіге бөлінді: банк ішіндегі және банкаралық.

Филиалдарының саны үлкен ірі банктер өздерінің қолданыстағы несиелік ресурстарын оңтайлы пайдалану мақсатында өздерінің ішкі банктік нарықтарын құрған.

Банкаралық несие алу үшін борышкер банк несие беруші банкке, әдетте, келесі құжаттарды ұсынады:

өтініш;

бірлестік туралы меморандум;

жарғының нотариалды куәландырылған көшірмесі;

нотариалды куәландырылған банктік лицензия көшірмесі;

қолтаңба үлгілері бар карточка және нотариалды куәландырылған, мөр басылған мөр;

ағымдағы есеп беру күніне арналған бухгалтерлік баланс;

ағымдағы есеп беру күніне экономикалық стандарттардың есебі;

коммерциялық банктің қызмет көрсеткіштері;

кепілдік және жедел міндеттемелердің нысаны.

Қарыз алушының банкаралық несиелер бойынша несиелік қабілеттілігін анықтау үшін негізгі ақпарат көзі банк балансы болып табылады.

Банк шоттары мен депозит сертификаттарын банкаралық несие нарығында да қолдануға болады. Салым сертификаты - бұл салымшының салым алу құқығын куәландыратын, депозитке ақша салғаны туралы банктің жазбаша куәлігі.

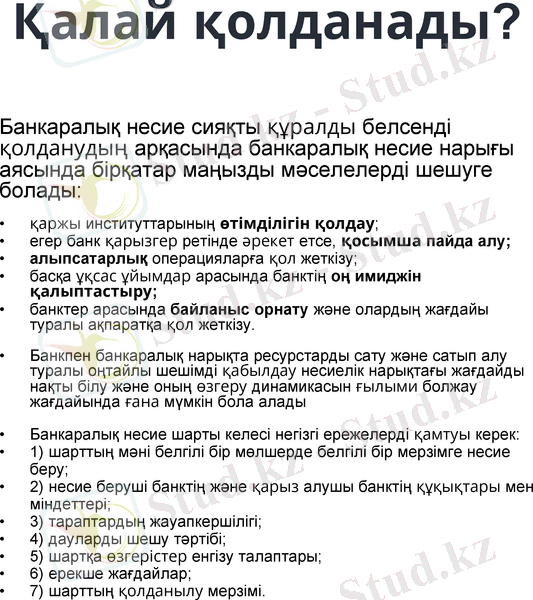

Қалай қолданады?

Банкаралық несие сияқты құралды белсенді қолданудың арқасында банкаралық несие нарығы аясында бірқатар маңызды мәселелерді шешуге болады:

қаржы институттарының өтімділігін қолдау;

егер банк қарызгер ретінде әрекет етсе, қосымша пайда алу;

алыпсатарлық операцияларға қол жеткізу;

басқа ұқсас ұйымдар арасында банктің оң имиджін қалыптастыру;

банктер арасында байланыс орнату және олардың жағдайы туралы ақпаратқа қол жеткізу.

Банкпен банкаралық нарықта ресурстарды сату және сатып алу туралы оңтайлы шешімді қабылдау несиелік нарықтағы жағдайды нақты білу және оның өзгеру динамикасын ғылыми болжау жағдайында ғана мүмкін бола алады

Банкаралық несие шарты келесі негізгі ережелерді қамтуы керек:

1) шарттың мәні белгілі бір мөлшерде белгілі бір мерзімге несие беру;

2) несие беруші банктің және қарыз алушы банктің құқықтары мен міндеттері;

3) тараптардың жауапкершілігі;

4) дауларды шешу тәртібі;

5) шартқа өзгерістер енгізу талаптары;

6) ерекше жағдайлар;

7) шарттың қолданылу мерзімі.

Назарларыңызға рахмет

Исабеков Ренат

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz