Аудиторлық кәсіби этика: қағидалар, халықаралық стандарттар және кәсіби талаптар

Кәсіби этика

Мазмұны

BASIC

PRO

PREMIUM

3-6

1-3

6-9

Этика

Кәсіби этика

Аудиторлық этика

Этика

Этика (грек. ethos - дағды, әдет-ғұрып) - зерттеу нысаны мораль, адамның мінез-құлқы болып табылатын ежелгі теориялық пәндердің бірі.

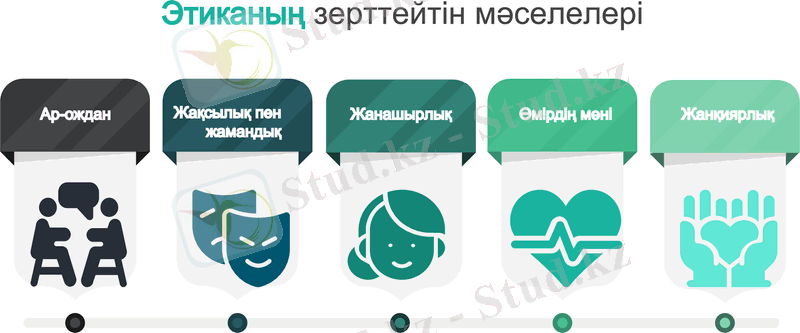

Этиканың зерттейтін мәселелері

Жанашырлық

Жанқиярлық

Өмірдің мәні

Ар-ождан

Жақсылық пен жамандық

Маңызды:

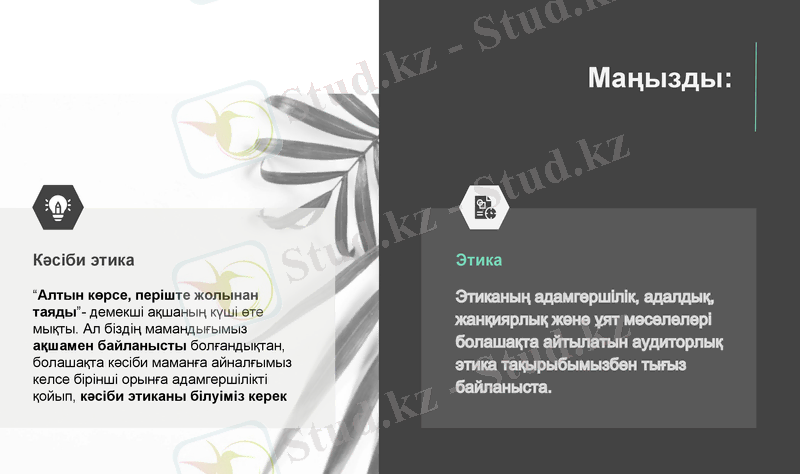

“Алтын көрсе, періште жолынан таяды”- демекші ақшаның күші өте мықты. Ал біздің мамандығымыз ақшамен байланысты болғандықтан, болашақта кәсіби маманға айналғымыз келсе бірінші орынға адамгершілікті қойып, кәсіби этиканы білуіміз керек

Этиканың адамгершілік, адалдық, жанқиярлық және ұят мәселелері болашақта айтылатын аудиторлық этика тақырыбымызбен тығыз байланыста.

Кәсіби этика

Этика

How about the percentages?

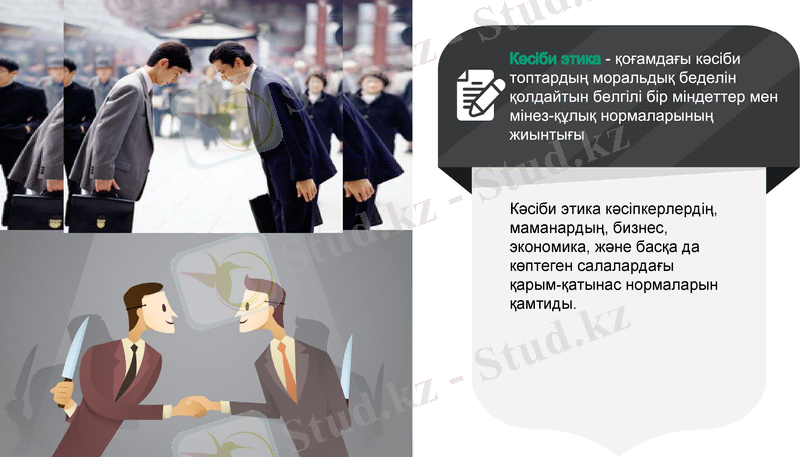

Кәсіби этика кәсіпкерлердің, маманардың, бизнес, экономика, және басқа да көптеген салалардағы қарым-қатынас нормаларын қамтиды.

Кәсіби этика - қоғамдағы кәсіби топтардың моральдық беделін қолдайтын белгілі бір міндеттер мен мінез-құлық нормаларының жиынтығы

Кәсіби этика қағидалары

Қызмет көрсету сапасы

Құпиялылық

Сенімділік

Кәсіби-мінез құлық

Кәсібилік

Қоғамда сенімді ақпарат пен сенімді Ақпараттық жүйелер қажет

Маман өз ісін толық бәлуі керек

Кәсіби бухгалтер көрсеткен барлық қызметтер жоғары сапа стандарттарына сәйкес болу керек

зерттелген ақпарат құпия түрде сақталуы керек

Мамандардың әрекеті мен мінез-құлқы лауазымына сәйкес болуы керек.

Аудитордың кәсіби этикасы

Аудит стандарттары дегеніміз - аудитке қойылатын бірегей талаптарды және аудит өткізу тәртібін анықтаушы принциптерді белгілейтін нормативтік құжаттар.

2000 жылғы наурыз айында өткізілген аудиторлардың бесінші Республикалық конференциясында Қазақстан аудитін халықаралық стандарттарға көшіру және оларды ұлттық стандарттар ретінде қабылдау туралы шешім қабылданды.

Жалпы стандарттар - аудитор өзінің алдында тұрған міндеттерді тимді әрі кәсіби деңгейде орындауы үшін оның бойында болуға тиісті белгілі бір қасиеттер мен кәсіптік дәреже (ол үшін әзірлік, кәсіби біліктілік, тәуелсіздік, әділдік, аудитті өткізу кезінде тиісті көңіл бөлу талап етіледі) .

Жұмысшы стандарттары- аудиттің алдында тұрған міндеттерді (жоспарлау, көзбен шолып байқау және бақылау, дұрыс мәліметтерді жинау және ішкі бақылау жүйесіне тисінше зерттеу жүргізу және бағалау) орындау кезінде аудиторлар басшылыққа алатын ережелер.

Қорытынды есеп және аудиторлық қорытынды жасау стандарттары- аудиторлық тексеру нәтижесі бойынша материалдардың нысаны, мазмұны, орналастырылу және тапсырылуына қатысты стандарттар. Аудиторлық қортындыда қаржылық қорытынды есептің бухгалтерлік есеп стандарттарына сәйкестігікөрсетілуге тиісті.

Халықаралық аудит стандарты

Халықаралық аудит стандарттарын (ХАС) дайындаған - Халықаралық аудиторлық практика жөніндегі комитет (ХАПК) . Аталмыш комитет 1997 жылы Нью-Йорк қаласында негізі қаланған бухгалтерлердің халықаралық федерациясының Кеңесі жанындағы тұрақты комитет болып табылады.

Бухгалтерлердің халықаралық федерациясының мүшесі болу автоматты түрде, Лондон қаласында негізі қаланған, халықаралық бухгалтерлік есеп стандарттары жөніндегі Комитетке мүше болуға құқық береді. Бұл екі ұйым бір-бірінен тәуелсіз, біріншісі аудитке қатысты болса, соңғысы - бухгалтерлік есеппен байланысты.

Қазіргі кезде қолданыста жүрген халықаралық аудит стандарттарын әзірлеу XX-ғасырдың 70-ші жылдары басталған болатын. Үш таңбалы номерге олар 1994 жылы ие болды.

Ал енді нағыз кәсіби аудитор болу үшін қандай қаситтерге ие болуыңыз керек екенін көрейік

HR сайтының айтуы бойынша сұранысы жоғары аудитордың

7 қасиеті

Заңды жақсы біледі

Аудитор өз компаниясын әртүрлі шығындарға түсірмеу үшін заңның қыр сырын білгені жөн

Этиканы сақтайды

Клиенттер аудитордың кәсіби маман екеніне сену үшін, оның сөзі, ісі, мінез-құлқы да дұрыс болуы керек

Аудиторлық істі жоғары деңгейде біледі

Аналитикалық ойлап, әртүрлі шешімдер қабылдау үшін оның білімі жеткілікті болуы тиіс

Сыни тұрғыдан шешім қабылдайды

Маман өзінің жеке ойына ғана сенбей, объективті түрде ойлауы қажет

Өз жұмысын қалай көрсету керек екенін біледі

Өзін өзі сыйлаған адамды, басқалар да сыйлайды

Жаңалықтарға дайын

Ақпаратық технология жылдам дамуда, аудитор сол жылдамдықтан қалмай, әрдайым жаңа білім алып отыруы тиіс.

Тәуелсіз

Аудитор өз шешімін қабылдағанда ешбір басқа адам оның ойын өз пайдасына өзгерте алмауы тиіс. Аудитор тәуелсіз әрекет ете алуы керек.

Кәсіби аудитор болайық ! Рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz