Аудиторлық дәлелдеулер: түсінігі, көздері, алу сатылары мен бағалау

Аудиторлық дәлелдеулер

ОРЫНДАҒАН: САБИТОВА АНЕЛЯ

ТЕКСЕРГЕН: АКИМБАЕВА К. Т.

ЖОСПАР:

Аудиторлық дәлелдеулер

Аудиторлық дәлеледеулер дегеніміз-аудиторлық қорытынды жасауға негіз болатын аудитордың қорытынды пікірлерін тұжырымдау процессінде пайдалануға алатын ақпараттары.

Аудиторлық дәлелдеулерге қаржылық қорытынды есепті құруға негіз болған және басқа көздерден алынған ақпараттарды растайтын бастапқы құжаттар мен есеп регистрлері жатқызылады.

Аудиторлық дәлелдеулер алудың негізгі көздері.

Дәлелдеулер алудың негізгі көзі клиент әкімшілігінен, үшінші жақтан алынған, сонымен бірге аудитор өзі алған мәліметтер болуы мүмкін. Клиент әкімшілігі дайындаған мәліметтерге төмендегі ақпарат көздерін жатқызуға болады:

бастапқы құжаттар, статистикалық қорытынды есеп, жарғылық құжаттар, қаржылық қорытынды есеп, есеп регистрлері;

талдау нәтижелері, ауызша сұхбат, салыстырулар, түгелдеу нәтижелері, басшылыққа жолдау жіберу.

Аудитор тексерілген қаржылық қорытынды есептің дұрыстығын дәлелдеу үшін өзінің жинаған дәлелдерінің жеткілікті екендігіне сенімді болуға тиісті. 200 «Қаржылық қорытынды есеп беру аудитінің мақсаты және оны реттеуші жалпы принциптер» деп аталатын Халықаралық аудит стандартына сәйкес аудит қаржылық қорытынды есепте елеулі бұрмаланғандықтың (қателіктің) жоқ екендігіне қатысты саналы сенімділікті қамтамасыз етуге арналған.

Саналы сенімділік дегеніміз- бұл, жалпы қаржылық қорытынды есепте елеулі қателіктердің жоқ екендігі жөнінде жоғары бірақ абсолюттік емес сенімділікті алу үшін қажетті дәлелдеулерді жинақтауға қатысты түсінік.

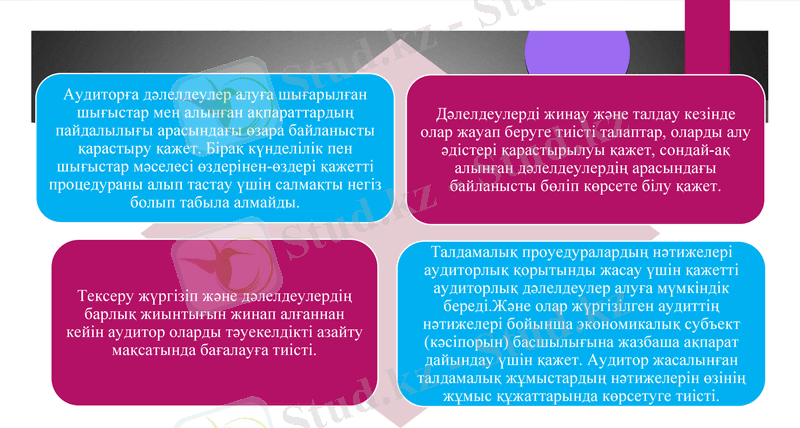

Барлық қолдағы бар дәлелдеулерге егжей-тегжейлі талдау жасап, оларды бағалау аудиттің құнын көтеруі мүмкін болғандықтан, бұл мәселе бойынша айқындық қажет. Ол үшін аудиторға өзіне қандай дәлелдеулер алу қажет екендігін, оларды қандай көздерден және қандай процедуралардың көмегімен алатындығын анықтап алу керек. Ол әділ және негізгі аудиторлық қорытынды жасау үшін жиналған дәлелдердің жеткілікті әрі сапаға сәйкес келетіндігіне сенімді болуға тиісті. Аудиторлық дәлелдердің сапасы оларды алу көздеріне байланысты.

Аудиторлық дәлелдеулер

Дәлелдеулер алудың негізгі көзі клиент әкімшілігінен, үшінші жақтан алынған, сонымен бірге аудитор өзі алған мәліметтер болуы мүмкін.

Клиент әкімшілігі дайындаған мәліметтерге төмендегі ақпарат көздерін жатқызуға болады:

-бастапқы құжаттар, статистикалық қорытынды есеп, жарғылық құжаттар, қаржылық қорытынды есеп, есеп регистрлері;

-талдау нәтижелері, басшылыққа жолдау жіберу.

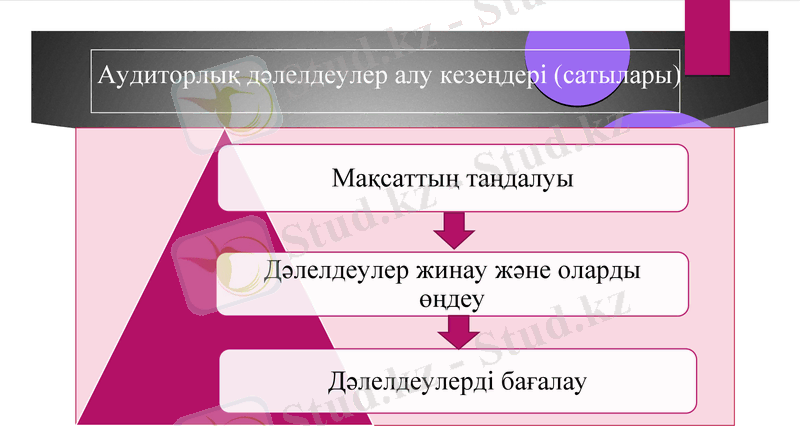

Аудиторлық дәлелдеулер алу кезеңдері (сатылары)

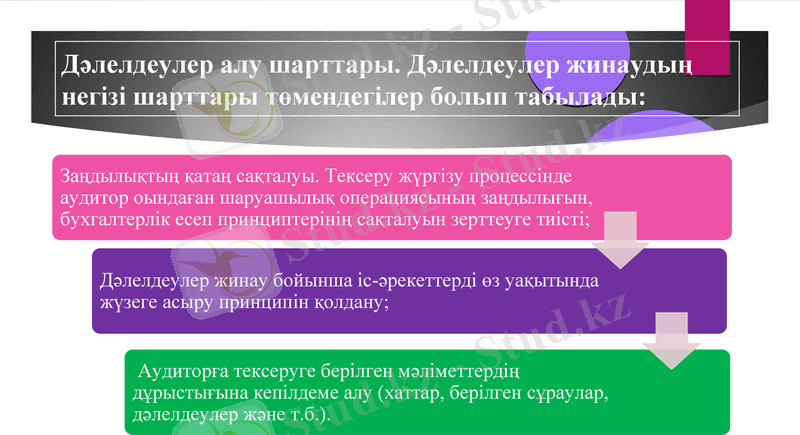

Дәлелдеулер алу шарттары. Дәлелдеулер жинаудың негізі шарттары төмендегілер болып табылады:

Дәлеледеулері бағалау.

Дәлелдеулерді бағалау деп - шындықты анықтау үшін жиналған дәлелдеулердің ролін логикалық және ой санамен айқындау процессін айтады.

Егер дәлелдеулердің жекелеген элементтері әртүрлі көздерден жинақтала отырып немесе әртүрлі сипатқа ие бола отырып, жүйелі түрде алынған болса, онда аудиторлық дәлелдеулер нанымдырық (сенімдірек) болады. Мұндай жағдайда аудиторға дәлелдеулердің элементтерін жеке-жеке қарастыру нәтижесінде алынатын сол дәрежесінен артық кумулятивтік сенінімділік дәрежесін алуға болады. Және оған қарама-қарсы, егер бір ақпарат көзінен алынған аудиторлық дәлелдеулер басқа көздерден алынған дәлелдеулермен жүйелі (бір ізді) болмаса, онда аудитор сол жүйесіздіктің шешімін табу үшін қандай қосымша процедуралар қажет екендігін айқындауға тиіс.

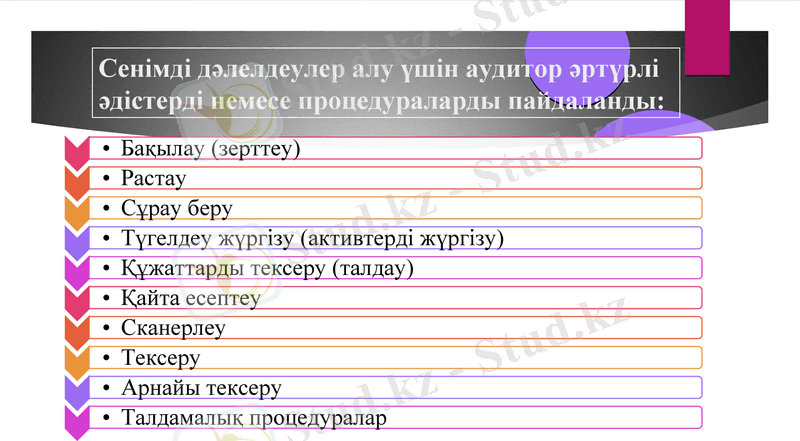

Сенімді дәлелдеулер алу үшін аудитор әртүрлі әдістерді немесе процедураларды пайдаланды:

ҚОРЫТЫНДЫ

Сонымен, аудиторлық дәлеледеулер дегеніміз-аудиторлық қорытынды жасауға негіз болатын аудитордың қорытынды пікірлерін тұжырымдау процессінде пайдалануға алатын ақпараттары.

Барлық қолдағы бар дәлелдеулерге егжей-тегжейлі талдау жасап, оларды бағалау аудиттің құнын көтеруі мүмкін болғандықтан, бұл мәселе бойынша айқындық қажет. Ол үшін аудиторға өзіне қандай дәлелдеулер алу қажет екендігін, оларды қандай көздерден және қандай процедуралардың көмегімен алатындығын анықтап алу керек. Ол әділ және негізгі аудиторлық қорытынды жасау үшін жиналған дәлелдердің жеткілікті әрі сапаға сәйкес келетіндігіне сенімді болуға тиісті. Аудиторлық дәлелдердің сапасы оларды алу көздеріне байланысты.

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz