Салық тәуекелдері: түсінігі, түрлері, сипаттамалары және басқару тәсілдері

Салық тәуекелі

Орындаған:Сабитова Анеля

Менеджмент 2 курс

Тексерген:Тұрмаханбетова А. А.

Жоспар:

Салық тәуекелі түсінігі.

Салық тәуекелдерінің түрлері

Салықтық тәуекелдің басты сипаттамалары

Салық тәуекелдеріне әсер ететін ішкі және сыртқы факторлары

Салық тәуекелдерін басқару

Салық тәуекелі

Салық тәуекелі-салық төлеуші үшін салықтарды төлеу және оңтайландыру процесіне байланысты қаржылық және өзге де шығындарды төмендету мүмкіндігі.

Салық тәуекелдерінің бірнеше түрін бөліп көрсетуге болады:

салықтық бақылау тәуекелдері;

салық ауыртпалығын күшейту тәуекелдері;

қылмыстық қудалау тәуекелдері.

Салықтық бақылау тәуекелдері

Салық тәуекелі

Салық тәуекелі - бұл қолайсыз оқиғаның туындау мүмкіндігі, соның нәтижесінде салық салу саласында қандай да бір шешім қабылдаған компания, ұйым немесе жеке тұлға ресурстарды жоғалтуы немесе алмауы, болжамды пайданы жоғалтуы немесе қосымша қаржылық не имидждік шығындар келтіруі мүмкін.

Салық тәуекелдерін кәсіпкер мен мемлекеттің екі позициясынан қарастырады.

Кәсіпкердің салық тәуекелі салық саясатының ықтимал өзгерістерімен (жаңа салықтардың пайда болуы, салық жеңілдіктерін және т. б. жою немесе қысқарту), сондай-ақ салық ставкалары көлемінің өзгеруіне байланысты.

Мемлекеттің салық тәуекелі салық саясатының және/немесе салық ставкаларының шамасының өзгеруі нәтижесінде бюджетке түсетін түсімдердің ықтимал қысқаруынан тұрады.

Салық тәуекелдерінің түрлері

Қандай да бір себептермен туындаған салық тәуекелдерінің бірнеше түрі бар. Олардың арасында ең көп тараған салық тексерісі барысында бұзушылықтарды анықтау нәтижесінде салықтарды есептеу тәуекелі болып табылады. Бірақ одан басқа, тиімсіз салық салу тәуекелдері, салықтық ауыртпалықты күшейту тәуекелдері, қылмыстық жауапкершілік тәуекелдері де бар.

Салықтық тәуекелдің басты сипаттамалары:

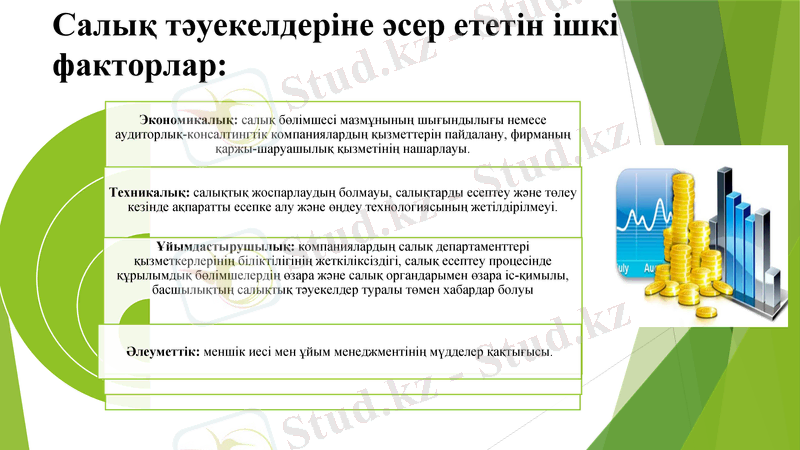

Салық тәуекелдеріне әсер ететін ішкі факторлар:

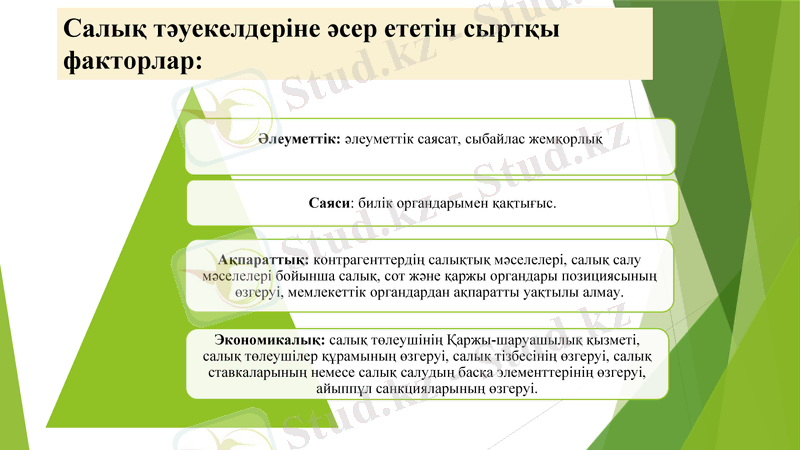

Салық тәуекелдеріне әсер ететін сыртқы факторлар:

Салық тәуекелдерін басқару

Салық тәуекелін басқаруды тәуекел оқиғаларының басталуын белгілі бір дәрежеде болжауға және осындай оқиғалардың басталуының теріс салдарларын болдырмау немесе азайту үшін шаралар қабылдауға мүмкіндік беретін әдістердің, тәсілдер мен іс-шаралардың жиынтығы ретінде сипаттауға болады.

Тәуекелдерді басқару салық, азаматтық, әкімшілік және қылмыстық құқық, шаруашылық қызметті талдау, шаруашылық шешімдерді оңтайландыру әдістері және басқа да көптеген салаларда терең білімді талап ететін экономикалық қызметтің ерекше саласы болып табылады. Кәсіпкердің осы саладағы негізгі міндеті-жоба табысты болған сайын, оны іске асыру кезіндегі тәуекел дәрежесі соғұрлым жоғары болатынына сүйене отырып, осы жоба үшін тәуекел мен табыстың оңтайлы үйлесімін қамтамасыз ететін іс-қимыл нұсқасын табу.

Негізгі принциптері тәуекелін басқару деп атауға болады мынадай:

мүмкін тәуекел көп, бұл өз капиталы;

тәуекелдің салдары туралы ойлау қажет;

көптеген шағын адамдар үшін тәуекелге болмайды.

Осы қағидаттардан салық тәуекелін басқарудың негізгі тәсілдерін атап өтуге болады: тәуекелді болдырмау, тәуекел дәрежесін төмендету, тәуекелді қабылдау.

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz