Салықтық жоспарлау мен болжамдау: түсінігі, кезеңдері, мақсаттары және салық менеджментіндегі рөлі

САЛЫҚТЫҚ Жоспарлау мен болжамдау

Орындағандар : Төлеубекова А.

Батырбек А.

Бүркітбаева А.

Раминқызы Ж.

Сабитова А.

Орынбасар А.

Тексерген: Турмахамбетова А. А

ЖОСПАР:

Салықтық жоспарлау түсінігі.

Салықтық жоспарлау кезеңдері.

Салықтық жоспарлау мақсаты мен функциялары.

Салықтық болжамдау түсінігі.

Салықтық болжамдау мен жоспарлаудың салық менеджментінде атқаратын рөлі.

Салықтық жоспарлау

Нарықтық қатынастарға көшуге байланысты салықтардың функциялары кеңейді, олардың бюджеттік процестегі және жалпы ұлттық экономикадағы ролі мен маңызы айтарлықтай өсті. Осыған байланысты бөлек шаруашылық субъектілер деңгейінде де, сол смяқты макро деңгейде де салықтық жоспарлау мәселесі ерекше өзекті бола бастады.

Салықтарды жоспарлау - тиісті немесе шоғырландырылған бюджетке белгілі бір уақыт аралығында салықтардың экономикалық негізделген мөлшерінің түсуін анықтау бойынша мемлекеттік және жергілікті басқару органдарының және салық төлеушінің қызметін бейнелейтін салық процесінің құрамдас бөлігі, сондай-ақ нақты шаруашылық субъектілерінің төлеуге тиісті салықтарының көлемі.

Салықтық жоспарлау

Салықтық жоспарлаудың маңызы кез келген салық төлеушінің өзінің заңмен рұқсат етілетін қаражаттарын, өз салықтық міндеттемелерін барынша қысқарту үшін амалдар мен тәсілдерді пайдалануға құқылы.

Салықтық жоспарлаудың құрамдас бөліктері (кезеңдері) болып мыналар табылады:

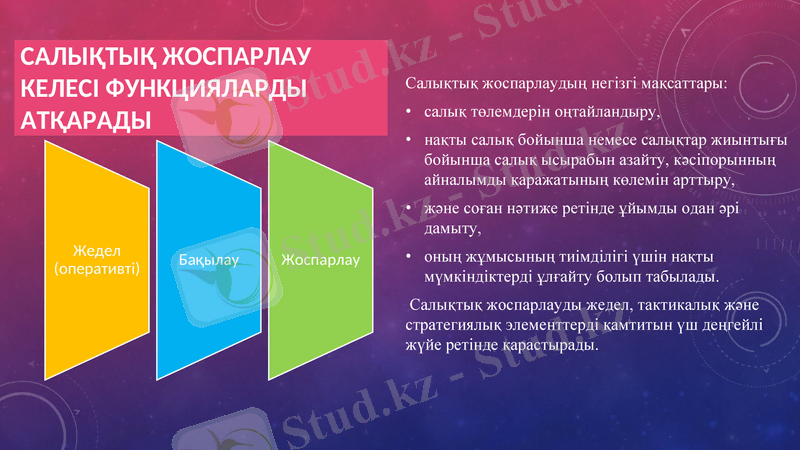

Салықтық жоспарлау келесі функцияларды атқарады

Салықтық жоспарлаудың негізгі мақсаттары:

салық төлемдерін оңтайландыру,

нақты салық бойынша немесе салықтар жиынтығы бойынша салық ысырабын азайту, кәсіпорынның айналымды қаражатының көлемін арттыру,

және соған нәтиже ретінде ұйымды одан әрі дамыту,

оның жұмысының тиімділігі үшін нақты мүмкіндіктерді ұлғайту болып табылады.

Салықтық жоспарлауды жедел, тактикалық және стратегиялық элементтерді қамтитын үш деңгейлі жүйе ретінде қарастырады.

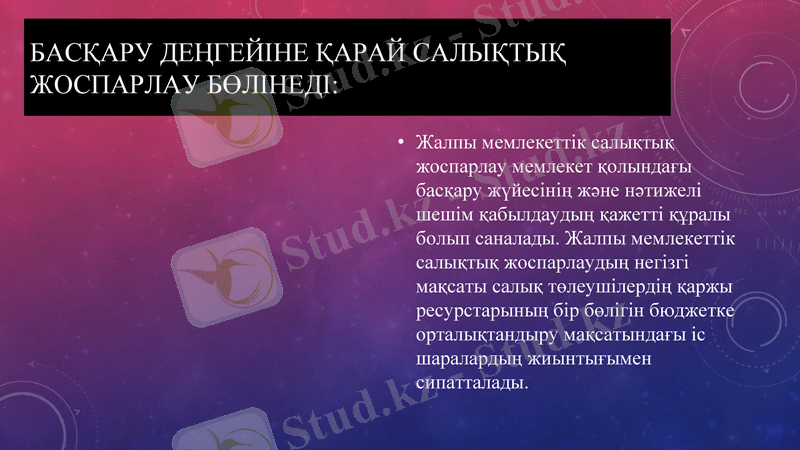

Басқару деңгейіне қарай салықтық жоспарлау бөлінеді:

Жалпы мемлекеттік салықтық жоспарлау мемлекет қолындағы басқару жүйесінің және нәтижелі шешім қабылдаудың қажетті құралы болып саналады. Жалпы мемлекеттік салықтық жоспарлаудың негізгі мақсаты салық төлеушілердің қаржы ресурстарының бір бөлігін бюджетке орталықтандыру мақсатындағы іс шаралардың жиынтығымен сипатталады.

Салықтық болжамдау

Салықтық жоспарлау мен болжамдау процесі бір-бірімен тығыз байланысты.

Салықтық болжамдау салықтық жоспарлау алдында жүзеге асырылады және салықтық жоспарлау салықтық болжамдау нәтижелерін түзету негізінде жүзеге асырылады.

Салықтық болжаудың негізгі мақсаты- бюджеттік тапсырмалардың сандық және сапалық көрсеткіштердің экономикалық негізін қамтамасыз ету және салық концепциялардың заңдық тәртібінде қабылданған және өңдеулерден елдің әлеуметтік-экономикалық дамуын қамтамасыз ету.

Салықтық болжамдау

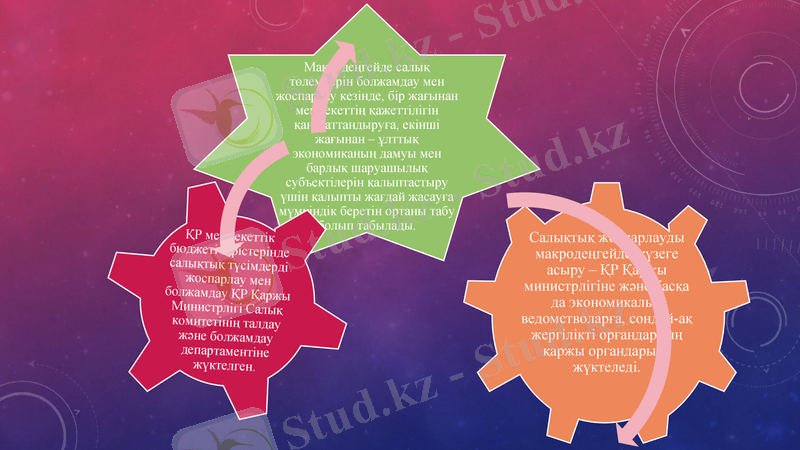

Макродеңгейде салықтық жоспарлау келесі мақсаттарға қол жеткізу үшін қажет:

- қысқа, орта және ұзақ мерзімді кезеңдерге салық саясатын жасау;

- елдің, жергілікті билік органдарының орта және ұзақ мерзімді кезеңдерге әлеуметтік-экономикалық дамуына болжам жасау;

- алдағы жылға және болашаққа республикалық, жергілікті бюджеттердің жобаларын уақытылы және негізді құрастыру;

- тиісті бюджеттерді орындау кезірде саяси, экономикалық және әлеуметтік қажетті шешімдерді қабылдау;

- ұлттық экономиканың дамуы мен барлық шаруашылық субъектілердің қызмет етуі үшін қалыпты жағдай жасау;

- салық төлеуші үшін салық ауыртпалығын анықтау және т. б.

Салықтық болжамДАУды орта мерзімді кезеңге құру сатылары болып мыналар табылады:

1. Аумақтық меншіктің табыстылығын бағалау (аймақтардың қаржылық қамтамасыз етілу және бюджеттің тиімділігі коэффициенті қолданылады), салалардың техникалық жаңаруға қажеттілігі, аймақтың мамандандырылуы, еңбек ақының жағдайы, аймақтың ресурс базасы, аумақтардың экспорттық-импорттық операцияларға қатысуы, өндірістік және әлеуметтік инфрақұрылымның сапасы, көлікті магистралдармен қамтамысз ету және т. б.

2. Аймақтың экономикалық өсу қарқынын есепке ала отырып, салық түсімдерінің көлемін болжамдау. Бұл мәліметтердің бюджеттің барлық деңгейлерін кезекті қалыптастыру кезінде мәні артады, себебі оларда аймақтардың субвенция және трансферттік қаржыландыру сияқты мемлекеттік ресурстарға мұқтаждығын барынша айқын көрсетеді.

3. Мүлік түрлері мен ресурстарды жаппай түгендеу негізінде аймақтардың әлеуметтік-экономикалық қажеттіліктерін болжау. Аумақ меншігін пайдаланудан алынатын қаражат үлесін анықтау және оны ішкі қажеттілікті қанағаттандыруға жұмсау.

4. Бюджет тапшылығы сомасын, инфляция деңгейін, баға индексі және нарықтық индикаторлар сомасын өсіру.

Пайдаланылған әдебиеттер тізімі

С. В. Барулин, Е. А. Ермакова, В. В. Степаненко Налоговый менеджмент

Л. С. Кирина, Н. А. Горохова Налоговый менеджмент

Карп М. В. Налоговый менеджмент

Салық жəне бюджетке төленетін басқа да міндетті төлемдер туралы (Салық кодексі)

Қазақстан Республикасының «Салықтар және бюджетке төленетін басқа да міндетті төлемдер туралы» Салық кодексі, 10-қаңтар, Алматы, 2006 жыл.

Б. Медешов. //Нарықтық экономика теориясына кіріспе

Г. Д. Митюгина. Жеке тұлғалардан алынатын табыс салығы бойынша жеңілдіктер

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz