Қазақстандағы меншікке салынатын салықтар: жер, мүлік және көлік салығының құқықтық және есептеу негіздері

Меншік- салық салу объектісі ретінде

Орындаған: Хасенова А. К.

Тексерген: Журтыбаева И. С.

Меншікке салынатын салықтар рыноктық экономика жағдайларында мемлекет иелігінен алу үшін және жекешелендіру үдерісінің дамуына қарай меншіктік катынастардағы нақтылы өзгерістермен байланысты едәуір орын алады. Меншікке салынатын салықтарга жер салығы, мүлік салығы, көлік құралдары салығы жатады. Меншікке салынатын салықтар негізінен жергілікті бюджеттерге есептеледі. Салықтардың мөлшерлемелері меншіктің табыстылығы бойынша емес, сыртқы белгілер меншіктің мөлшерлері бойынша белгіленетіндіктен фискалдық максаттан басқа салықтардың меншікті пайдалану тиімділігін көтермелеу мақсаты бар. Меншікке салынатын салықтар қоғам алдындағы салықтық жауапкершілікті біркелкі етіп бөлуге мүмкіндік береді. Мұның әсіресе жер салығына, мүлік салығына қатысы бар. Меншікке салынатын салықтарға: жер салығы, жеке және заңды тұлғалардың мүліктеріне салынатын салық, көлік құралдарына салынатын салық жатады.

Салық салу объектісі:

Жеке тұлғаларға меншік құқығымен тиесілі Қазақстан Республикасының аумағындағы тұрғын үйлер, үйлер, саяжай құрылыстары, гараждар және өзге де құрылыстар, ғимараттар, үй-жайлар, сондай-ақ аяқталмаған құрылыс объектілері қоныстану, пайдалану күнінен бастап (бұдан әрі - пайдалану кезінен бастап) мүлік салығын салу объектісі болып табылады.

Меншікке салынатын салықтар қоғам алдындағы салық жауапкершілігін бірдей бөлуге мүмкіндік береді. Осылайша, аталған салықтар тура салықтарға жатады. Оның мақсаты - экономикалық әдістерімен жерді рационалды пайдалануды қамтамасыз ету және жергілікті бюджеттердің кірістерін қалыптастыру, оның ішінде жерге орналастыру жөніндегі іс-шараларды жүзеге асыру және жердің құнарын арттыру, оларды қорғау, сондай-ақ аумақтарды әлеуметтік - мәдени дамыту үшін бюджет қалыптастыру. Бірақта, бұл салықтың мемлекеттік бюджетке түсу үлесі шамалы - 0, 6%-ға жуық.

Заңды тұлғалар салықты дербес есептейді, ал жеке тұлғаларға салықты - аумақтық салық органдары есептейді. Салық төлеу ағымдағы жыл үшін 5 шілдеден кешіктірілмейтін мерзімде жүргізіледі. Салық төлеушілер - заңды тұлғалар аталған салық бойынша декларация табыс етеді. Ал жеке тұлғалар қөлік құралдары бойынша салықты 31 желтоқсаннан кешіктірмей төлеулері керек. Мемлекеттік бюджет түсімдеріндегі салықтың үлесі 0, 5%-ға жуықты құрайды.

Заңды және жеке тұлғалар, оның ішінде кәсіпкерлік қызметте пайдаланылатын, сол сияқты мұндай сапада пайдаланылмайтын салық салу объектісі (мүлкі) бойынша шетелдік жеке тұлғалар салық төлеушілер болып саналады. Негізгі құралдар мен материалдық емес активтер заңды тұлғалар және жеке кәсіпкерлер үшін салық салу объектілері болып саналады. Жеке тұлғалар үшін - тұрғын жайлар, саяжай құрылысы, гараждар, басқа да құрылыстар, ғимараттар, аяқталмаған құрылыс объектілері - салық салу объектілері болып саналады. Заңды тұлғалар мен жеке кәсіпкерлердің мүлікке салық салу объектілері бухгалтерлік есеп деректері бойынша орташа жылдық қалдық құны негізінде бағаланады, ал жеке тұлғалардан - қозғалмайтын мүлікті бағалау жөніндегі уәкілетті орган бағалайды.

Заңды тұлғалардың және жеке кәсіпкерлердің мүлкіне салынатын салық жыл сайын орташа жылдық объектілер құнынан 1, 5% мөлшерлеме бойынша төленеді. Коммерциялық емес ұйымдар, ғылым, мәдениет, әлеуметтік қорғау және әлеуметтік қамтамасыз ету, білім беру, табиғат қорғау қызметіндегі мемлекеттік кәсіпорындар, мүгедектер қоғамы - салықты салық салу объектілерінің орташа жылдық құнына 0, 1% мөлшерлеме бойынша төлейді. Кәсіпкерлік қызметте пайдаланылмайтын жеке тұлғалардың мүлкіне салынатын салық, жыл сайын мүлік құнына қатысты 0, 1%-дан 1%-ға дейінгі мөлшерлеме бойынша төленеді.

Арнайы экономикалық аймақтар аумақтарында орналасқан салық салу объектілері бойынша, арнайы экономикалық аймақ туралы Ережемен белгіленген тізбе бойынша қызмет түрлерін жүзеге асыру кезінде, 0% мөлшерлеме қолданылады.

Мүлікке салынатын салық үлесі мемлекеттік бюджет түсімдерінде 3%-ға жуықты алады.

Көлік құралдарына салынатын салық - мемлекет пен көлік құралдары арасындағы экономикалық қатынасты реттейтін салық. Көлік құралдарын иелері көлік құралдарын иемдену барысында республиканың автокөлік жолдарын пайдаланады. Ал осы автокөлік жолдарын қаржыландыру мемлекеттік бюджеттен жүзеге асырылады. Сондықтан да көлік салығының экономикалық мәні зор. Меншік құқығында салық салу объектілері бар жеке тұлғалар және меншік, шаруашылық жүргізу не оралымды басқару құқығында салық салу объектілері бар заңды тұлғалар, олардың құрылымдық бөлімшелері көлік құралдарына салынатын салықтың төлеушілері болып табылады.

Мыналар көлік салығын төлеушілер қатарына жатпайды:

- ҚР Үкіметі белгілейтін көлік құралдарына қажеттілік нормативтері шегінде бірыңғай жер салығын төлеушілер;

- меншікті ауыл шаруашылығы өнімдерін өндіруде пайдаланылатын мамандандырылған ауыл шаруашылығы техникасы бойынша бірыңғай жер салығын төлеушілерді қоса алғанда, ауыл шаруашылығы өнімдерін өндірушілер;

- мемлекеттік мекемелер;

- салық салу объектісі болып табылатын бір автокөлік құралы бойынша - Ұлы Отан соғысына қатысушылар және соларға теңестірілген адамдар;

- салық салу объектісі болып табылатын бір автокөлік құралы бойынша- меншігінде мотоколяскалары мен автомобильдері бар мүгедектер;

- салық салу объектісі болып табылатын бір автокөлік құралы бойынша - Кеңес Одағының Батырлары мен Социалистік Еңбек Ері, «Халық қаһарманы» атағын алған, үш дәрежелі Даңқ орденімен және «Отан» орденімен наградталған адамдар, «Ардақты ана» атағын алған, «Алтын алқа», «Күміс алқа» алқаларымен наградталған көп балалы аналар;

- ауыл шаруашылық құрылымынан шығу нәтижесінде пай ретінде алынған, пайдаланған мерзімі жеті жылдан асқан жүк автокөліктері бойынша жеке тұлғалар.

ҚР-нда мемлекеттік тіркеуге жататын және есепте тұрған көлік құралдары, тіркемелерді қоспағанда, салық салу объектілері болып табылады.

Мына көлік құралдары көлік салығының салық салу объектілері болып табылмайды:

- жүк көтергіштігі 40 тонна және одан асатын карьерлік автосамосвалдар;

- мамандандырылған медициналық көлік құралдары.

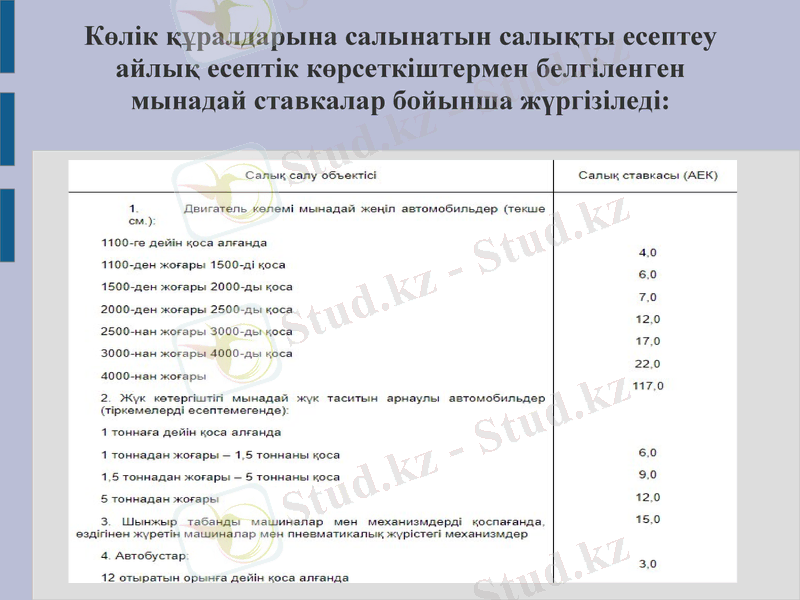

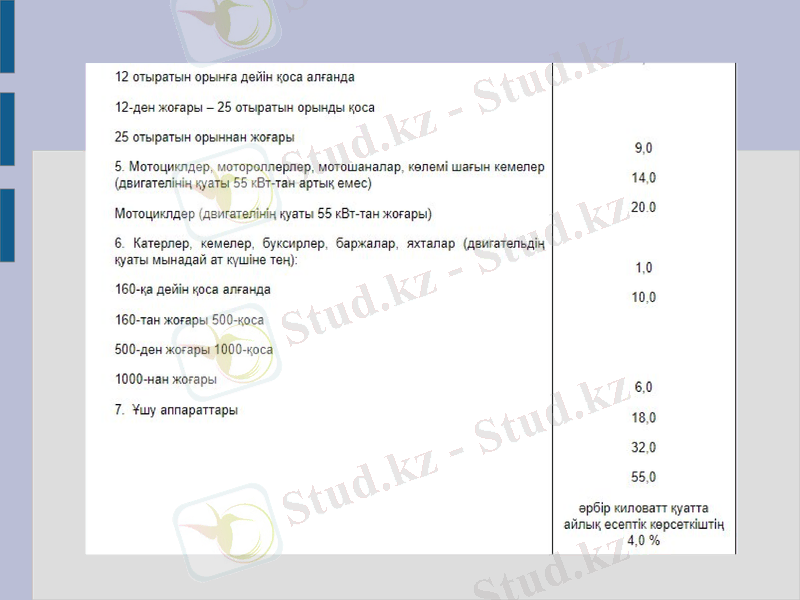

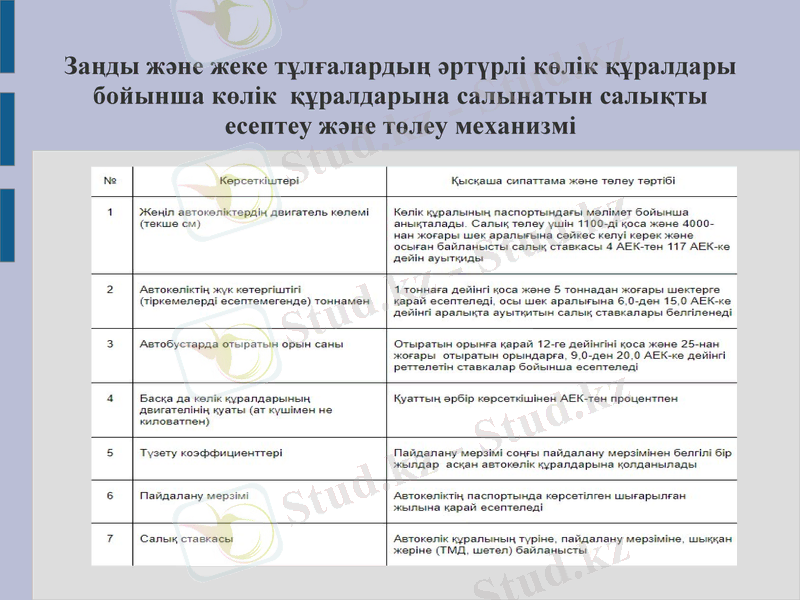

Көлік құралдарына салынатын салықты есептеу айлық есептік көрсеткіштермен белгіленген мынадай ставкалар бойынша жүргізіледі:

Салық төлеудің белгіленген мерзімі аяқталғанға дейін пайдалану мерзімі 6 жылдан асқан жеңіл автокөлік құралдары бойынша мынадай түзету коэффициенттері қолданылады:

ТМД елдерінде шығарылған автокөлік құралдары үшін:

6 жылдан - 15 жылға дейін қоса алғанда - 0, 3;

15 жылдан жоғары - 25 жылды қоса - 0, 2;

25 жылдан жоғары - 0, 1;

двигатель көлемі мынадай басқа автокөлік құралдары үшін:

3000 текше см-ге дейін қоса алғанда - 0, 5;

3000-нан жоғары - 4000 текше см-ді қоса - 0, 7;

4000-нан жоғары - 1, 0.

Пайдалану мерзімі 20 жылдан асқан ТМД елдері шығаратын жеңіл автокөліктер мен мотоциклдер бойынша жеке тұлғалар үшін түзету коэффициенті 0.

Заңды және жеке тұлғалардың әртүрлі көлік құралдары бойынша көлік құралдарына салынатын салықты есептеу және төлеу механизмі

Көлік құралы меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығында салық кезеңінен аз уақыт болған жағдайда салық сомасы көлік құралы меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығында болған кезең үшін салықтың жылдық сомасын 12-ге бөліп, оны көлікқұралы меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығында іс жүзінде болған айлардың санына көбейту арқылы есептеледі.

Салық кезеңі ішінде жеке кәсіпкерлер, жеке нотариустар, адвокаттар өз қызметінде пайдаланатын салық салу объектілеріне меншік құқығын, сондай-ақ заңды тұлғалар салық салу объектілеріне меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығын берген кезде, салық сомасы мына тәртіппен есептеледі:

1) беретін тарап үшін: салық кезеңінің басында қолда бар көлік құралдары бойынша салық сомасы салық кезеңінің басынан бастап көлік құралына меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығын берген айдың бірінші күніне дейінгі кезең үшін есептеледі;

салық кезеңінің ішінде сатып алынған көлік құралдары бойынша салық сомасы көлік құралына меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығын алған айдың бірінші күнінен бастап көлік құралына меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығын берген айдың бірінші күніне дейінгі кезең үшін есептеледі;

2) алушы тарап үшін - салық сомасы көлік құралына меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығын алған айдың бірінші күнінен бастап, салық кезеңінің соңына дейін немесе алушы тарап одан кейін аталған көлік құралына меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығын берген айдың бірінші күніне дейінгі кезеңі есептеледі.

Салық кезеңі ішінде жеке кәсіпкерлер, жеке нотариустар, адвокаттар болып табылмайтын жеке тұлғалар салық салу объектілеріне меншік құқығын берген кезде салық сомасы мынадай тәртіппен есептеледі:

- көлік құралына меншік құқығын жеке кәсіпкерлер, жеке нотариустар, адвокаттар болып табылмайтын жеке тұлғаларға берген кезде жылдық салық сомасын тараптардың біреуі (келісім бойынша) есептеп, бюджетке енгізеді;

- көлік құралына меншік құқығын жеке кәсіпкерлерге, жеке нотариустарға, адвокаттарға, заңды тұлғаларға берген кезде бюджетке төленуге тиісті салық сомасын есептеу жоғарыда аталған тәртіп бойынша жүргізіледі.

Алу кезінде ҚР-нда есепте тұрмаған көлік құралын сатып алған кезде салық сомасы көлік құралына меншік құқығы, шаруашылық жүргізу құқығы немесе оралымды басқару құқығы туындаған айдың 1 күнінен бастап салық кезеңінің соңына дейінгі кезең үшін есептеледі.

Егер меншік құқығында, шаруашылық жүргізу құқығында немесе оралымды басқару құқығында 1 шілдеге дейін болған көлік құралдары бойынша бюджетке салық төлеу салық салу объектілерінің тіркелген жері бойынша, ағымдағы төлемдерді енгізу арқылы салық кезеңінің 5 шілдесінен кешіктірілмей жүргізіледі.

Егер көлік құралына меншік құқығын, шаруашылық жүргізу құқығын немесе оралымды басқару құқығын салық кезеңінің 1 шілдесінен кейін алған жағдайда, бюджетке салық төлеу көлік құралын мемлекеттік тіркеуге дейін немесе тіркеу кезінде жүргізіледі.

Салық төлеуші- заңды тұлғалар көлік салығы бойынша ағымдағы төлемдер есебін ағымдағы салық кезеңінің 5 шілдесінен кешіктірілмейтін мерзімде, сондай-ақ көлік салығы бойынша декларацияны есепті жылдан кейінгі жылдың 31 наурызынан кешіктірілмей, салық салу объектілерінің тіркелген жері бойыншасалық органына табыс етеді.

Мүлікке салық

Мүлікке салынатын салық тікелей нақты салыққа жатады, оның мөлшері мүліктің табыстылығына емес, төлеушілер мүлкінің құнына байланысты болады. Салық мүлік иелеріне оны тиімді иеленуге түрткі болады.

Мүліктің бұл түрі өз кезегінде материалдық және материалдық емес (мүлік құны туралы ақпараттарды құрайтын шоттар, сертификаттар) болып бөлінеді. Жалпы мүлік салығы жергілікті бюджетке түсетін маңызды кіріс көзі болып табылады. Сондықтан жергілікті салық органдары жоғарыда аталған салық принциптеріне сүйеніп, мүлікке тән белгілер мен құнына байланысты салық салу базасы мен салық ставкасын объективті анықтайды. Салық төлеуге байланысты салық төлеушілердің негізгі міндеті болып салық салу базасын оңтайлы айқындау мен мүлікті дұрыс өлшеу табылады. Жеке тұлғалардың салық салу объектiлерi жойылған, қираған, бұзылған кезде салық салу объектiлерiнiң жойылу, қирау, бұзылу фактiсi болған ай салық кезеңiнiң есеп-қисабына кiредi

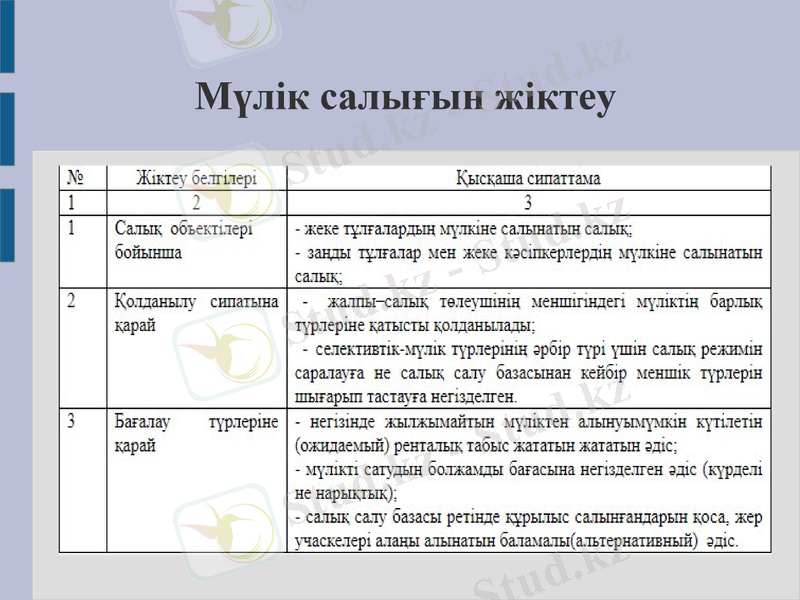

Мүлік салығын жіктеу

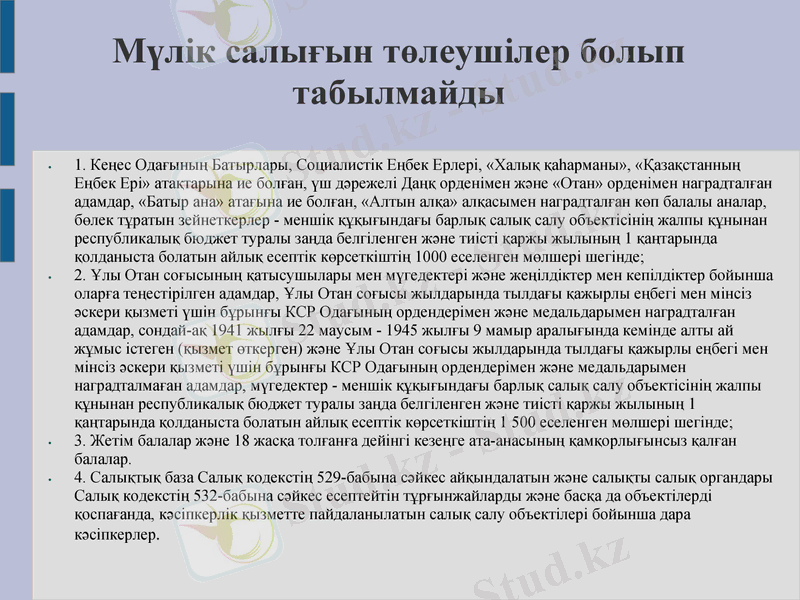

Мүлік салығын төлеушілер болып табылмайды

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz