Экономикалық талдаудың дәстүрлі және экономико-математикалық әдістері мен тәсілдері

ЭКОНОМИКАЛЫҚ ТАЛДАУДЫҢ ӘДІСТЕРІ МЕН ТӘСІЛДЕРІ

Орындаған:

Қабылдаған:

Дәріс жоспары (1 сағат)

1. Экономикалық талдау әдістерінің түсінігі

2. Абсолюттік және салыстырмалы айырмашылықтардың дәстүрлі әдістері

3. Математикалық әдістері: математикалық статистика әдістері, эконометрикалық әдістер, корреляция-регрессиялық талдау

1. Экономикалық талдау әдістерінің түсінігі

Экономикалық талдау әдісі оның әдістемесімен тікелей байланыста және зерттеу тәсілдерінің жиынтығы арқылы жүзеге асырылады.

Экономикалық талдауда, нәтижелерге әсер етуші, қозғаушы күштер мен шаруашылық процестерін жүргізу жағдайлары мен себептері фактор ретінде түсіндіріледі.

Факторлар бір-бірімен өзара байланысты және әртүрлі бағыттардағы қызмет нәтижелеріне: бірде-жағымды, бірде-жағымсыз түрде жиі әсер етеді.

Барлық факторлар әртүрлі себептер бойынша жіктеледі.

Әртүрлі меншік нысандарындағы кәсіпорындардың жұмысын талдау кезінде, факторлық талдаулар үшін дәстүрлі және экономикалық-математикалық тәсілдер қолданылады.

2. Абсолюттік және салыстырмалы айырмашылықтардың дәстүрлі әдістері

Экономикалық талдаудың дәстүрлі тәсілдері :

түзетулер енгізілген әдіс;

интегралды әдіс;

тізбекті орын алмастыру әдісі;

баланстық әдіс;

Түзетулер енгізілген көлемдер әдісі екі фактордың нәтижеге әсерін есептеу үшін қолданылады. Осыған орай, бастапқы бетте түзетулер енгізілген көлем анықталады, ол үшін сандық көрсеткіштер ағымдағы мәліметтер бойынша алынады, ал сапалық көрсеткіш - болжам бойынша анықталады. Егер екі көрсеткіш те сандық немесе сапалық болса, онда есептеу кезінде ағымдағы мәліметтер бойынша түзетулер енгізген көлемге олардың кез келгенін алуға болады, сонымен бірге факторлардың әсерін есептеу кезінде қайта саналған көлемде ауыстырылған фактордың әсері бірінші болып табылады.

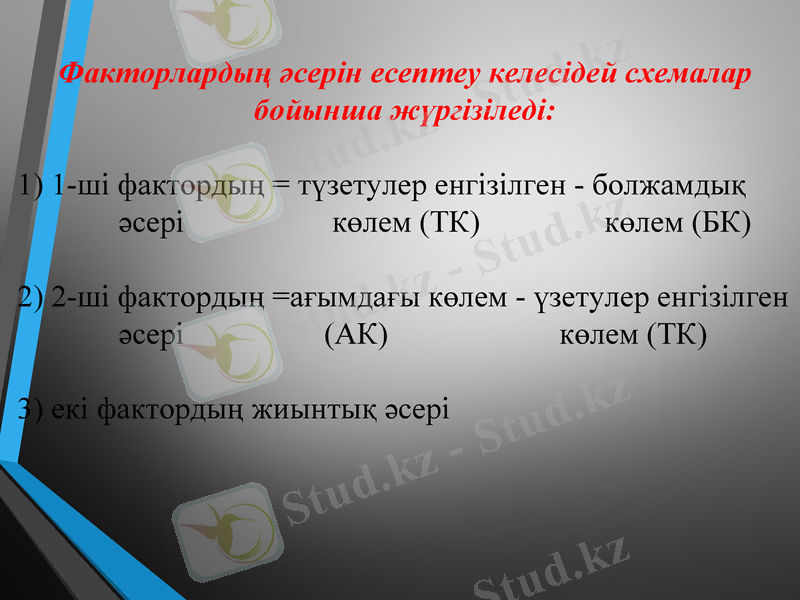

Факторлардың әсерін есептеу келесідей схемалар бойынша жүргізіледі:

1) 1-ші фактордың = түзетулер енгізілген - болжамдық

әсері көлем (ТК) көлем (БК)

2) 2-ші фактордың =ағымдағы көлем - үзетулер енгізілген

әсері (АК) көлем (ТК)

3) екі фактордың жиынтық әсері

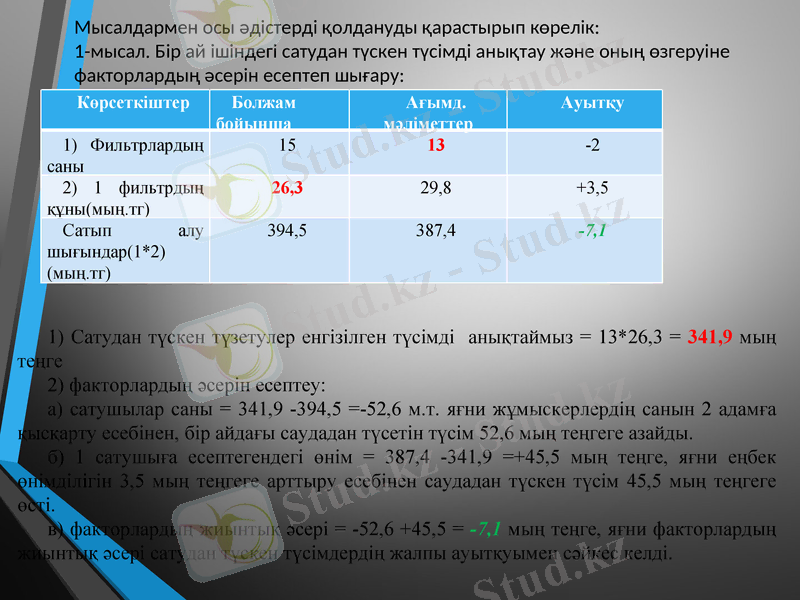

Көрсеткіштер

Болжам бойынша

Ағымд. мәліметтер

Ауытқу

1) Фильтрлардың саны

15

13

-2

2) 1 фильтрдың құны(мың. тг)

26, 3

29, 8

+3, 5

Сатып алу шығындар(1*2) (мың. тг)

394, 5

387, 4

-7, 1

Мысалдармен осы әдістерді қолдануды қарастырып көрелік:

1-мысал. Бір ай ішіндегі сатудан түскен түсімді анықтау және оның өзгеруіне факторлардың әсерін есептеп шығару:

1) Сатудан түскен түзетулер енгізілген түсімді анықтаймыз = 13*26, 3 = 341, 9 мың теңге

2) факторлардың әсерін есептеу:

а) сатушылар саны = 341, 9 -394, 5 =-52, 6 м. т. яғни жұмыскерлердің санын 2 адамға қысқарту есебінен, бір айдағы саудадан түсетін түсім 52, 6 мың теңгеге азайды.

б) 1 сатушыға есептегендегі өнім = 387, 4 -341, 9 =+45, 5 мың теңге, яғни еңбек өнімділігін 3, 5 мың теңгеге арттыру есебінен саудадан түскен түсім 45, 5 мың теңгеге өсті.

в) факторлардың жиынтық әсері = -52, 6 +45, 5 = -7, 1 мың теңге, яғни факторлардың жиынтық әсері сатудан түскен түсімдердің жалпы ауытқуымен сәйкес келді.

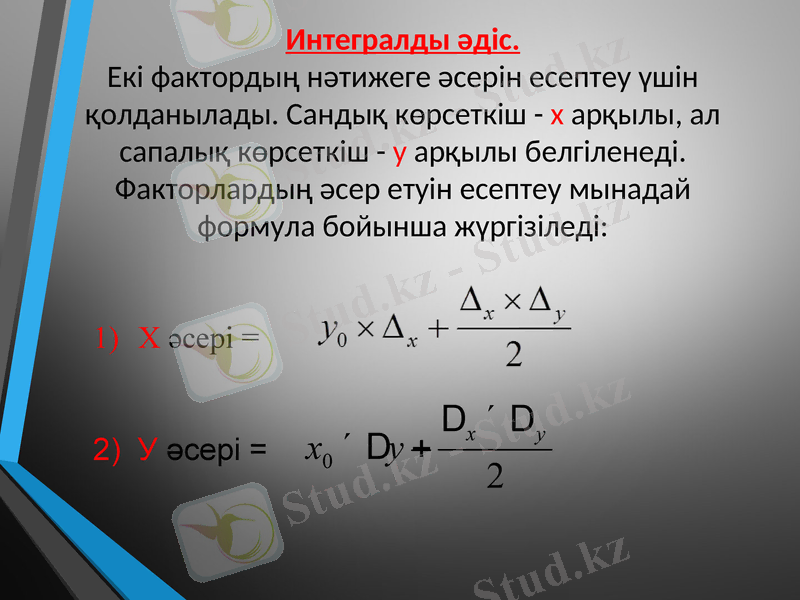

Интегралды әдіс.

Екі фактордың нәтижеге әсерін есептеу үшін қолданылады. Cандық көрсеткіш - x арқылы, ал сапалық көрсеткіш - y арқылы белгіленеді.

Факторлардың әсер етуін есептеу мынадай формула бойынша жүргізіледі:

Х әсері =

У әсері =

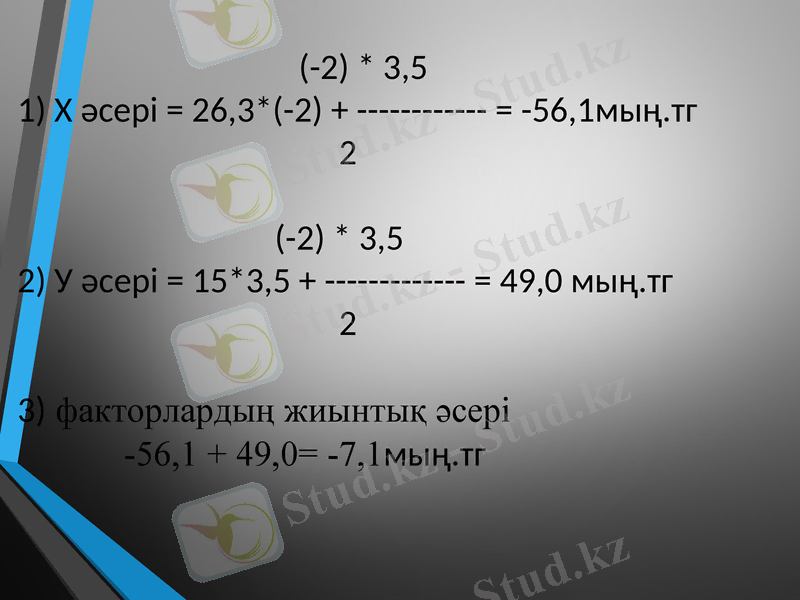

(-2) * 3, 5

1) Х әсері = 26, 3*(-2) + = -56, 1мың. тг

2

(-2) * 3, 5

2) У әсері = 15*3, 5 + = 49, 0 мың. тг

2

3) факторлардың жиынтық әсері

-56, 1 + 49, 0= -7, 1мың. тг

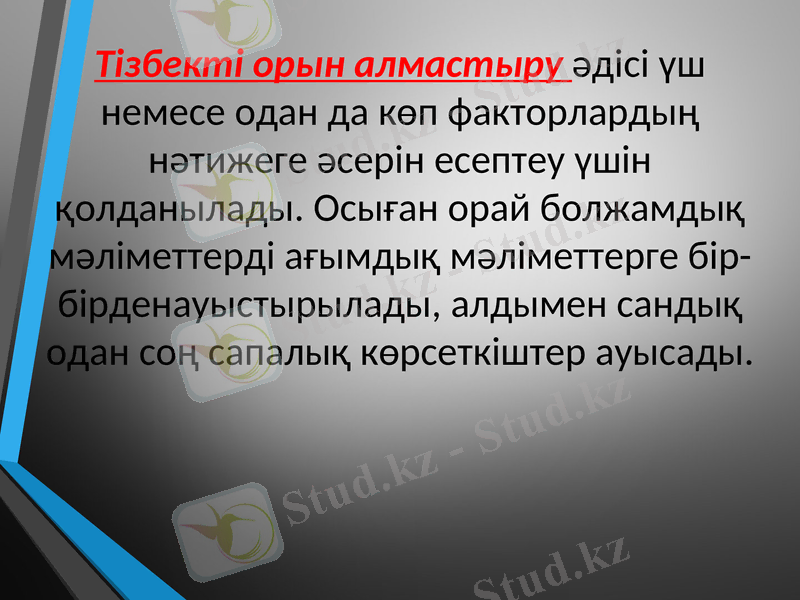

Тізбекті орын алмастыру әдісі үш немесе одан да көп факторлардың нәтижеге әсерін есептеу үшін қолданылады. Осыған орай болжамдық мәліметтерді ағымдық мәліметтерге бір-бірденауыстырылады, алдымен сандық одан соң сапалық көрсеткіштер ауысады.

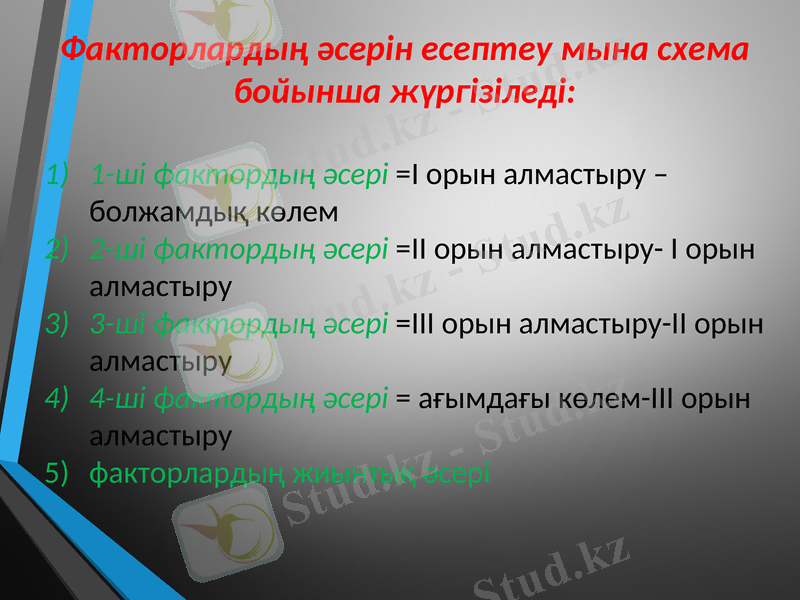

Факторлардың әсерін есептеу мына схема бойынша жүргізіледі:

1-ші фактордың әсері =І орын алмастыру - болжамдық көлем

2-ші фактордың әсері =ІІ орын алмастыру- І орын алмастыру

3-ші фактордың әсері =ІІІ орын алмастыру-ІІ орын алмастыру

4-ші фактордың әсері = ағымдағы көлем-ІІІ орын алмастыру

факторлардың жиынтық әсері

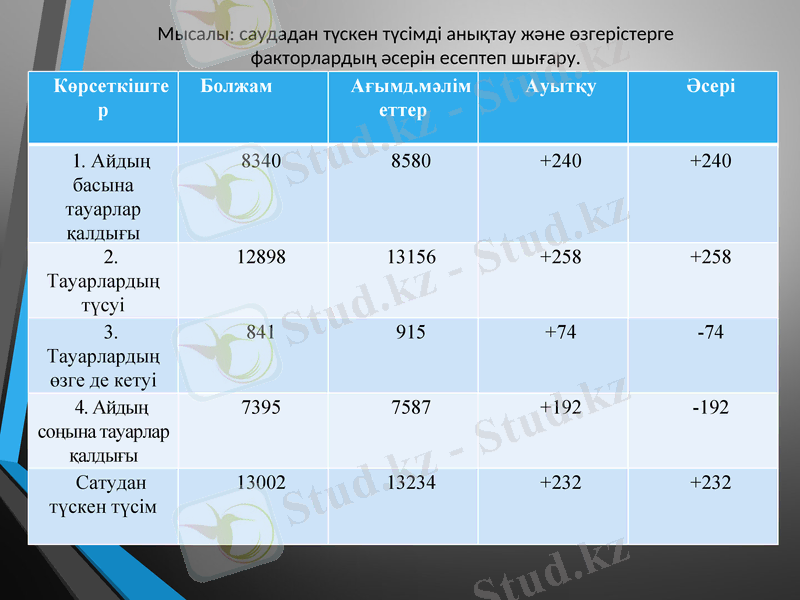

Мысалы: саудадан түскен түсімді анықтау және сатудан тұскен тұсімге факторлардың тигізген әсерін шығару.

Көрсеткіштер

Болжам

бойынша

Ағымдағы

мәліметтер

Ауытқу

Орналасулары

І о

ІІ о

ІІІо

1. Сатушылар

саны

15

13

-2

13

13

13

2. Дүкеннің

Жұмыс күндері

30

28

-2

30

28

28

3. Бір күндік жұмыс сағатының саны

8, 0

8, 4

+0, 4

8, 0

8, 0

8, 4

4. 1 сағаттағы өнім (мың теңге)

7, 5

7, 8

+0, 3

7, 5

7, 5

7, 5

Сатудан түскен түсім (мың теңге) (1*2*3*4)

27 000

23849, 3

-3150, 7

23400

21840

22932

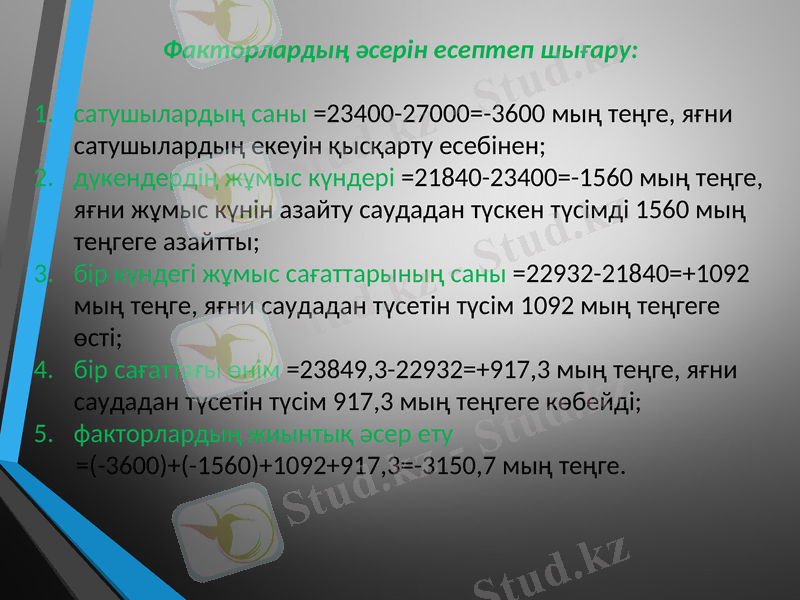

Факторлардың әсерін есептеп шығару:

сатушылардың саны =23400-27000=-3600 мың теңге, яғни сатушылардың екеуін қысқарту есебінен;

дүкендердің жұмыс күндері =21840-23400=-1560 мың теңге, яғни жұмыс күнін азайту саудадан түскен түсімді 1560 мың теңгеге азайтты;

бір күндегі жұмыс сағаттарының саны =22932-21840=+1092 мың теңге, яғни саудадан түсетін түсім 1092 мың теңгеге өсті;

бір сағаттағы өнім =23849, 3-22932=+917, 3 мың теңге, яғни саудадан түсетін түсім 917, 3 мың теңгеге көбейді;

факторлардың жиынтық әсер ету

=(-3600) +(-1560) +1092+917, 3=-3150, 7 мың теңге.

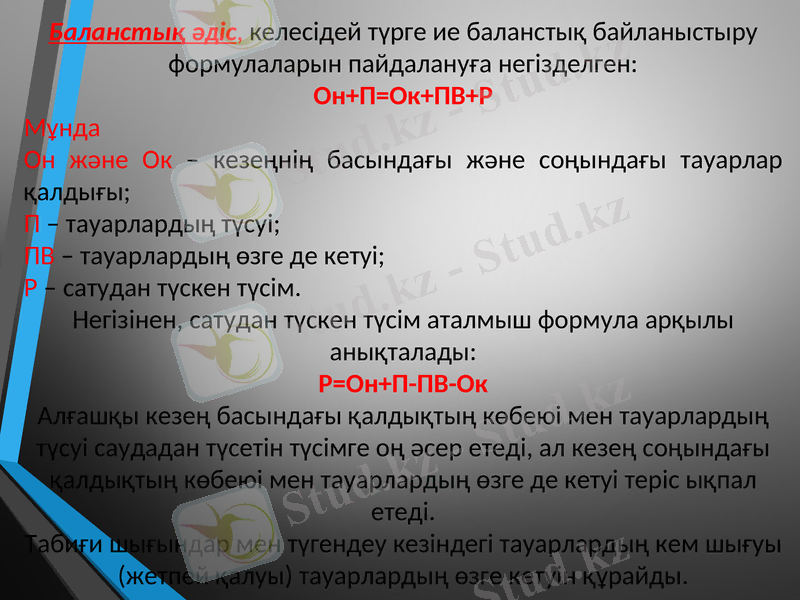

Баланстық әдіс, келесідей түрге ие баланстық байланыстыру формулаларын пайдалануға негізделген:

Он+П=Ок+ПВ+Р

Мұнда

Он және Ок - кезеңнің басындағы және соңындағы тауарлар қалдығы;

П - тауарлардың түсуі;

ПВ - тауарлардың өзге де кетуі;

Р - сатудан түскен түсім.

Негізінен, сатудан түскен түсім аталмыш формула арқылы анықталады:

Р=Он+П-ПВ-Ок

Алғашқы кезең басындағы қалдықтың көбеюі мен тауарлардың түсуі саудадан түсетін түсімге оң әсер етеді, ал кезең соңындағы қалдықтың көбеюі мен тауарлардың өзге де кетуі теріс ықпал етеді.

Табиғи шығындар мен түгендеу кезіндегі тауарлардың кем шығуы (жетпей қалуы) тауарлардың өзге кетуін құрайды.

Көрсеткіштер

Болжам

Ағымд. мәліметтер

Ауытқу

Әсері

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz