Контракт бойынша пайда есебі және тапсырыстық әдіспен өзіндік құнның калькуляциясы

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ М. ӘУЕЗОВ АТЫНДАҒЫ ОҢТҮСТІК ҚАЗАҚСТАН МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

«БАСҚАРУ ЖӘНЕ БИЗНЕС» ЖОҒАРҒЫ МЕКТЕБІ

«ЕСЕП ЖӘНЕ АУДИТ» КАФЕДРАСЫ

Пәні: «Басқару есебі I »

БАӨЖ №8

Тақырыбы: «Орындалған контрактан алынған пайда есебі»

Орындаған: Абенова Н.

Тобы:ЭФ-18-7К2

Қабылдаған:Туребаева Ж. К.

Жоспар

I. Кіріспе

II. Негізгі бөлім

1. Өнімнің өзіндік құнын калькуляциялау жөніндегі жалпы ереже

2. Есептің тапсырыстық әдісі:қолдану аясы мен ерекшеліктері

3. Контракт бойынша өзiндiк құнның калькуляциясы

III. Қорытынды

IV. Пайдаланған әдебиеттер

Калькуляция-өнімнің, атқарылған жұмыстар мен көрсетілген қызметтердің бір өлшемге есептелінген өзіндік құны болып табылады. Ол кәсіпорын жұмысын жедел басқару үшін маңызды рөл атқарады және ішкі резервтерді дер кезінде ашуға және өнімнің өзіндік құнын жоспарлауға, өнімге, жұмыстар мен қызметтерге көтерме және бөлшек бағаларды негіздеуге пайдаланылады.

Өндірісті ұйымдастыру ерекшеліктері мен технологиясына байланысты өндірістегі шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың бірнеше әдістері қолданылады. Халық шаруашылығының түрлі салаларындағы кәсіпорындарда қандай да бір әдісті қолдану өнімнің өзіндік құнын жоспарлау, есепке алу және калькуляциялау жөніндегі негізгі ережелеріне сәйкес белгіленеді.

Өнімнің өзіндік құнын калькуляциялау жөніндегі жалпы ереже

Өнімнің өзіндік құнын калькуляциялаудың және өндіріске кеткен шығындарын есептеудің әдісі - кәсіпорынның шығынын бақылау үшін өнімнің нақты өзіндік құнын есептеу және өндіріс шығындары туралы ақпараттарды есепте топтастыру, жинау бойынша әдістерінің жиынтығы.

Өнімнің өзіндік құнының әдісіне ісер ететін негізгі факторлары:

-өндіріс типі;

-өндірістің күрделілігі;

-шығарылатын өнімнің номенклатурасы мен сипаты;

-өндіріс циклының ұзақтылығы;

-аяқталмаған өндірістің қолда бары, құрамы және көлемі.

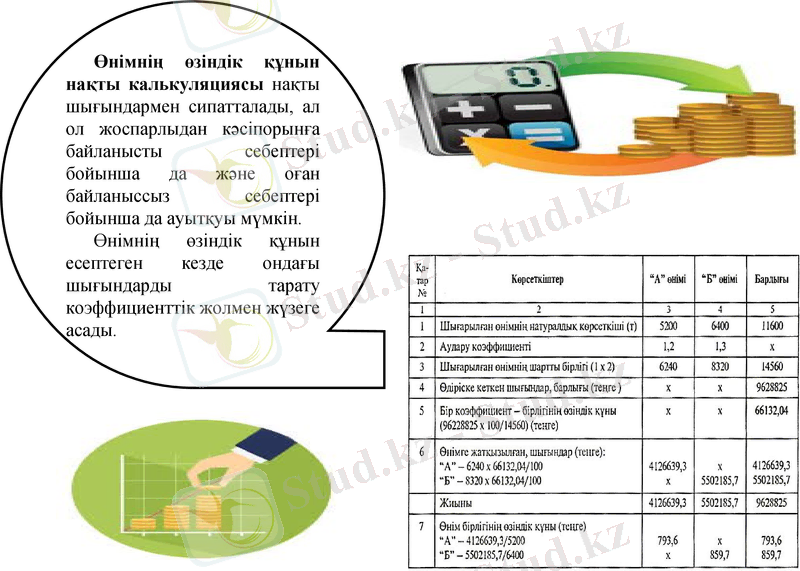

Өнімнің өзіндік құнын нақты калькуляциясы нақты шығындармен сипатталады, ал ол жоспарлыдан кәсіпорынға байланысты себептері бойынша да және оған байланыссыз себептері бойынша да ауытқуы мүмкін.

Өнімнің өзіндік құнын есептеген кезде ондағы шығындарды тарату коэффициенттік жолмен жүзеге асады.

Есептің тапсырыстық әдісі:қолдану аясы мен ерекшеліктері

Шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың тапсырыстық әдісі аз сериялы және жеке-дара өндірісі бар кәсіпорындарда, жөндеу және эксперименттік жұмыстарда пайдаланылады. Барлық тікелей шығындар әрбір тапсырыстар бойынша белгіленген номенклатура баптарының кескінінде есепке алынады. Тапсырыс кәсіпорынынң өндірістік бөлімшесінде арнайы бланкілерде ашылады, содан соң ол орындаушы-цехқа және бухгалтерияға түседі. Әрбір тапсырысқа өзіндік код беріледі, онда жұмысшыға есептелген жалақы, барлық құжаттардағы материалдардың шығысы, өндіріске кеткен шығын есебін жүргізетін карточкаға көшіріліп жазылады. Тапсырыстың өзіндік құны оларды әзірлеумен байланысты шығындар сомасынан тұрады.

БУХГАЛТЕРИЯ

Барлық шығарылған шығындар туралы мәліметтерді шоғырландырып және оларды жеке жұмыс түрлері мен дайын өнім партияларына жатқызу;

Уақыт аралығындағы емес, аяқталған әрбір партия бойынша шығындарды шоғырландыру;

Тек бір ғана шотты жүргізу, яғни

“аяқталмаған өндіріс” шоты. Осы шотта өндірістің әрбір тапсырмасы бойынша шығындардың жекелеген есебін ұйымдастыру үшін карточкаларды енгізуді ұсынады.

ЕРЕКШЕЛІКТЕРІ

Тапсырыстық өзіндік құнын калькуляциялау үшін шалафабрикатсыз әдісі пайдаланылады. Тек дайындау цехында шалафабрикатты әдіс пайдаланылады, демек, аталған цехтар бойынша жеке калькуляция жасалады. Әдетте, шалафабрикаттық әдісте тапсырысты жасау процесі цехтан цехқа өтеді, бірақ ондағы жасалған операциялар бухгалтерлік есепте көрініс таппайды.

Цехтар шығындары әрбір табыстың кескінінде, калькуляциялаудың бекітілген номенклатурасы бойынша, ал негізгі материалдар, шикізаттар, технологиялық отындар мен энергиялар-белгіленген топ кескінінде аналитикалық есепте көрініс табады.

Ал үстеме шығыстары олардың өндірілген орны бойынша есептелінеді және ай сайын қабылданған тарату тәсілі бойынша әрбір тапсырыстың өзіндік құнына жатқызылады.

Ақаудан алынған жоғалтулар, әдетте, өздерінің тиесілі тапсырыстарына есептен шығарылады. Орындалмаған тапсырыстар, аяқталмаған өндірістер ретінде танылады.

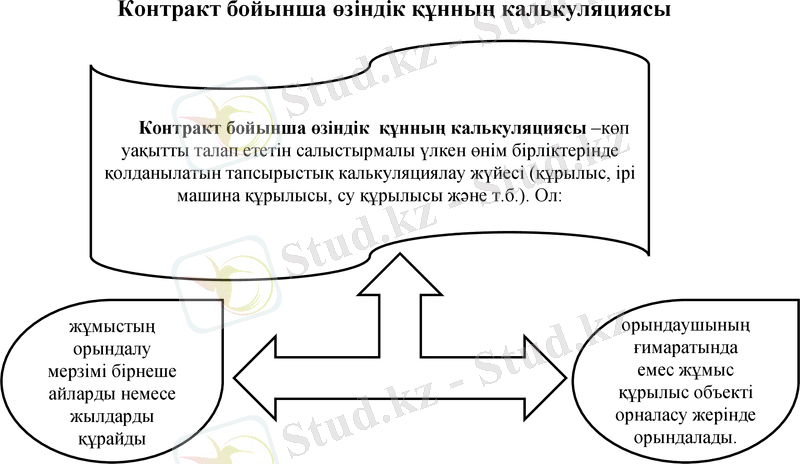

Контракт бойынша өзiндiк құнның калькуляциясы

Контракт бойынша өзiндiк құнның калькуляциясы -көп уақытты талап ететiн салыстырмалы үлкен өнiм бiрлiктерiнде қолданылатын тапсырыстық калькуляциялау жүйесi (құрылыс, iрi машина құрылысы, су құрылысы және т. б. ) . Ол:

жұмыстың орындалу мерзiмi бiрнеше айларды немесе жылдарды құрайды

орындаушының ғимаратында емес жұмыс құрылыс объектi орналасу жерiнде орындалады.

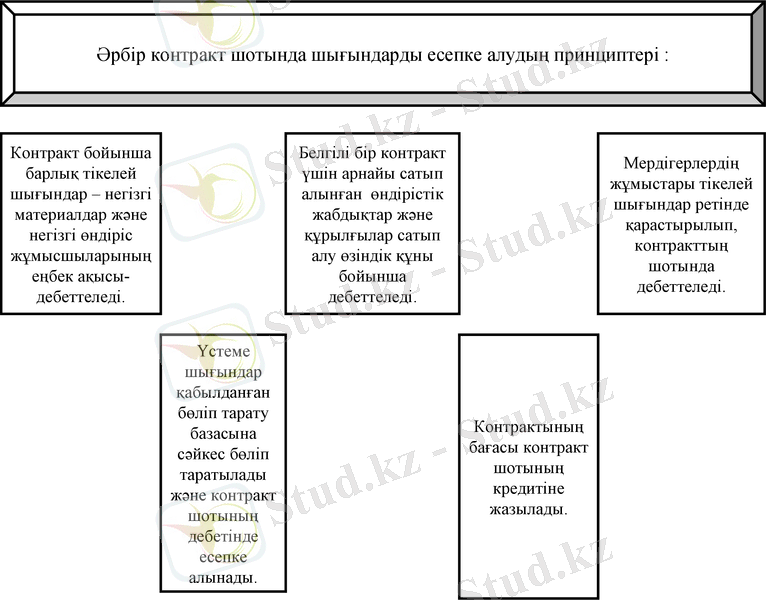

Әрбiр контракт шотында шығындарды есепке алудың принциптерi :

Контракт бойынша барлық тiкелей шығындар - негiзгi материалдар және негiзгi өндiрiс жұмысшыларының еңбек ақысы- дебеттеледi.

Белгiлi бiр контракт үшiн арнайы сатып алынған өндiрiстiк жабдықтар және құрылғылар сатып алу өзiндiк құны бойынша дебеттеледi.

Мердiгерлердiң жұмыстары тiкелей шығындар ретiнде қарастырылып, контракттың шотында дебеттеледi.

Үстеме шығындар қабылданған бөлiп тарату базасына сәйкес бөлiп таратылады және контракт шотының дебетiнде есепке алынады.

Контрактының бағасы контракт шотының кредитiне жазылады.

Қорытынды

Тапсырыстық әдісті қолданудағы басты міндет -тікелей шығындарды бақылаудың жеделдігін арттыру, бұл тапсырыстарды орындау кезінде жүзеге асырылатын барлық операциялар мен жұмыстар бойынша шығындарды есепке алудың нормативтік әдісінің негізгі элементтерін енгізу кезінде мүмкін болады.

Шығындарды есепке алудың және өзіндік құнды калькуляциялаудың тапсырыстық әдісі жеке өнімнің өзіндік құны туралы ақпарат береді, ол нақты және жоспарлы деректерге (шығындарды есепке алудың нормативтік тәсілі) негізделуі мүмкін. Сонымен қатар, ол деректерді пайдалану дәрежесіне байланысты екі тәсілді де үйлестіре алады. Алайда, бұл әдістің негізгі сипаттамасы барлық ақпарат есептік кезеңге емес, нақты тапсырысқа жатады және орташаландыру нәтижесінде алынған болып табылмайды, бірнеше ұқсас бірліктерден тұратын тапсырыс үшін өнім бірлігінің құнын белгілеу қажет болған жағдайлардан басқа.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz