Қазақстан Республикасының бюджеттік жүйесі: құрылымы, міндеттері және функциялары

Қазақ Аграрлық колледжі

Тақырыбы: Мемлекеттік бюджет құрылымы мен міндеттері. Қазақстан Республикасының бюджет жүйесі.

Дайындаған: Тілебалдиева Ж

Оспанова А

Торғайбаева Е

Тексерген: Елтаева Қ Е

Бюджет - мемлекеттің міндеттері мен функцияларын іске асыруды қаржылық қамтамасыз ету үшін арналған оның орталықтандырылған ақшалай қоры. «Бюджет» деген сөз сөзбе-сөз алғанда ақша сақтауға арналған «ақшалы сөмке», «былғары қапшық» дегенді білдіреді.

Бюджеттің экономикалық тұрғыдан арналуы, оның қоғамдық ұдайы өндірудегі орны мен рөлі, сондай-ақ Конституцияда белгіленетін Қазақстан Республикасының мемлекеттік құрылымы Қазақстанның бюджеттік құрылысы үшін негіз құрайды.

Бюджеттік құрылыс деп экономикалық та, сондай-ақ ұйымдастырушылық-құқықтық та тұрғыдан алғанда, мемлекеттік бюджетті ұйымдастыру ұғынылады. Бұған мемлекеттік бюджеттің ішкі бөлімшелерінің құрамы мен құрылымы, оларды пайдалану саласының функционалдық ара жігінің ажыратылуы, тең бағыныстылық, өзара іс-қимыл, сондай-ақ бюджетті ұйымдастырудың құқықтық және рәсімдік жағы енгізіледі. Басқа сөзбен айтқанда, бюджеттік құрылыс - бұл бюджет жүйесін ұйымдастыру, оны құру қағидаттары.

Экономикалық категория ретінде мемлекеттік бюджет мемлекеттің орталықтандырылған ақша қорын жасау және оны ұдайы өндіріс пен қоғамдық қажеттіліктерді қанағаттандыру мақсаттарына пайдалану жолымен қоғамдық өнімнің құнын бөлу және қайта бөлу процесінде мемлекет пен қоғамдық өндірістің басқа қатысушылары арасында пайда болатын ақша қатынастарын білдіреді. Мемлекеттік бюджет экономикалық категория ретінде жалпы қаржы категориясына сай келетін бөлу және бақылау функцияларын орындайды. Бұл функциялардың іс- қимылы, мазмұны, мәні мен маңызы бюджет қатынастарының қаралған айрықшалығымен айқындалады. Сонымен бірге мемлекет қаржысының негізгі буыны ретінде мемлекеттік бюджет бөлгіштік функция шеңберінде қосалқы функцияларды, атап айтқанда: ұлттық табыс пен жалпы ішкі өнімді қайта бөлу; экономиканы мемлекеттік реттеу және ынталандыру, әлеуметтік саясатты қаржымен қамтамассыз ету, ақша қаражаттарының орталықтандырылған қорын жасау және пайдалануға бақылау жасау сияқты сипатты функцияларды орындайды.

Мемлекеттік бюджетте қоғамдағы барлық экономикалық процестер бейнеленетіндіктен, сондай- ақ барлық негізгі қаржы институтары - салықтар, мемлекеттің шығыстары, мемлекеттік кредит, мемлекеттік қарыздар және т. т. өзінің шоғырланған көрінісін табатындықтан бюджет мемлекеттің негізгі қаржы жоспары ретінде сипатталады. Ол нақты кезеңге, әдетте, бір жылға жасалынады, бюджеттің кірістерін, шығыстарын, орталықтандырылған қаржы ресурстарының шешуші бөлігінің қозғалысын анықтайды. Бюджетті негізгі қаржы жоспары деп мойындау оның ұлттық табысты қайта бөлудегі маңызды орнын, қаржы жоспарларының жүйесіндегі басымдық жағдайын, сондай- ақ қоғамдық ұдайы өндірістегі айрықша рөлін айқындайды.

Мемлекеттік бюджет ұлттық экономиканы басқарудың басты механизмдерінің бірі. Ол экономикаға мемлекеттің орталықтандырылған ақша қорын жасау мен пайдаланудың нысандары мен әдістерінің жиынтығы болып табылатын бюджеттік механизм арқылы ықпал етеді. Жалпы экономикаға ықпал етудің құралы ретіндегі бюджеттің рөлі осында көрінеді. Экономиканы реттеу орталықтандырылған ақша қорының сандық көлемін анықтау, оны жасау мен бөлудің нысандары мен әдістерін реттеу, бюджеттің атқарылу процесінде қаржы ресурстарын қайта бөлу жолымен жүзеге асырылады . Ақырында, мемлекеттік бюджет мемлекет заңдарының бірі болып табылады.

Мемлекеттік органдардың өздерінің функцияларын орындауы үшін басқарудың барлық деңгейлерінде тиісті қаржы базасы болуы тиіс. Осы мақсатпен әр елде аймақтардың шаруашылығын, әлеуметтік сферасын, әрбір әкімшілік- аумақтық бірліктерді абаттандыруды, заң шығарушы билікті, басқару аппаратын ұстауды және басқа шараларды қаржыландыру үшін олардың ақша ресурстарын жұмылдыруды қамтамассыз ететін бюджеттер тармақтарының желісі құрылады. Бюджеттердің жекелеген түрлерінің кірістері мен шығыстарын қалыптастыру, оларды теңдестіру процесінде заңмен реттеліп отыратын белгілі бір қаржылық өзара қарым- қатнастар пайда болады. Осы элементтердің барлығы- бюджет жүйесін ұйымдастыру мен құрудың қағидаттары, оның буындарының өзара қатнастары мен байланысының ұйымдық нысандары бюджет құқықтарының жиынтығы- бюджет құрылысын құрайды.

Бюджет жүйесінің құрамы елдің ұлттық- мемлекеттік құрылымымен анықталады. Мемлекеттің:

федеративтік

унитарлық құрылымы болуы мүмкін.

Федеративтік мемлекеттерде бюджет жүйесі үш буыннан тұрады:

мемлекеттік бюджет немесе федералдық бюджет

орталық мемлекеттің бюджеті

федерация мүшелерінің бюджеттері (АҚШ- та- штаттардың, ГФР-да- жерлердің, Канадада - провинциялардың, Ресейде - федерация субъектілерінің бюджеттері; ) жергілікті бюджеттер.

Унитарлық мемлекеттерде екі буынды бюджет жүйесі қолданылады:

орталық бюджет

толып жатқан жергілікті бюджеттер.

Екі жағдайда да бюджеттердің оқшаулану мен дербестігінің түрлі дәрежесі болуы мүмкін, бірақ, әдеттегідей, әлеуметтік- экономикалық процестерді басқаруды орталықтандыру деңгейіне байланысты төмендегі бюджеттерге қатынасы бойынша белгілі бір реттеуші рөл орталық бюджетте сақталады.

Қазақстан Республикасының бюджет жүйесі экономикалық қатнастарға және тиісті құқықтық нормаларға негізделген әр түрлі деңгейлердегі бюджеттерді қамтиды. Қазақстанда жиынтығында мемлекеттік бюджетті құрайтын республикалық бюджет пен жергілікті бюджеттер дербес жұмыс істейді. 1991 жылы Қазақстан Республикасының бюджет жүйесі түбірлі өзгерістерге ұшырады. Бұған дейін Қазақстанның мемлекеттік бюджеті, басқа одақтас республикалардың мемлекеттік бюджеттері сияқты, КСРО- ның мемлекеттік бюджетіне кірді, онда ел аумағының барлық бюджеттері де қамтылып көрсетілді. Ол одақтық бюджеттен, 15 одақтас республиканың мемлекеттік бюджеттерінен және мемлекеттік әлеуметтік сақтандыру бюджетінен тұрды. Одақтық бюджетке 1970-1990 ж. ж. мемлекеттік бюджет ресурстарының жалпы ауқымының 52-50% тиді, оның 35% республикалардың республикалық бюджеттерінің және 15% жергілікті бюджеттердің қарамағында болды. Қазақстан Республикасы мемлекеттік бюджетінің басты бөлігі республикалық бюджетте шоғырланған.

1-сурет. Қазақстан Республикасының бюджет жүйесі

Қазақстан Республикасының Ұлттық қоры елдің тұрақты әлеуметтік-экономикалық дамуын қамтамасыз ету, болашақ ұрпақтар үшін қаржы қаражатын жинақтау, экономиканың қолайсыз сыртқы факторлардың әсеріне тәуелділігін азайту үшін құрылды.

Мемлекеттік бюджет олардың арасындағы өзара өтеу операцияларын ескермегенде, республикалық және жергілікті бюджеттердің жиынтығын білдіреді.

Республикалық бюджет - бұл Бюджет кодексінде белгіленген салық және басқа да түсімдер есебінен қалыптастырылатын орталықтандырылған ақшалай қор. Республикалық бюджет орталық мемлекеттік органдардың, олардың бағынысындағы мемлекеттік мекемелердің міндеттері мен функцияларын қаржылық қамтамасыз ету және мемлекеттік саясаттың жалпы республикалық бағыттарын іске асыру үшін арналған. Тиісті қаржы жылына арналған республикалық бюджет Қазақстан Республикасының заңымен бекітіледі.

Облыстық бюджет республикалық маңызы бар қаланың, астананың бюджеті де Бюджет кодексінде белгіленген салық және басқа да түсімдер есебінен қалыптастырылатын орталықтандырылған ақшалай қорды білдіреді. Ол облыстық деңгейдегі жергілікті атқарушы органдардың, республикалық маңызы бар қаланың, астананың, олардың бағынысындағы мемлекеттік мекемелердің міндеттері мен функцияларын қаржылық қамтамасыз ету және тиісті әкімшілік-аумақтық бірліктегі мемлекеттік саясатты іске асыру үшін арналады. Тиісті қаржы жылына арналған облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті облыстың, республикалық маңызы бар қаланың, астананың мәслихатының шешімімен бекітіледі.

Ерекше жағдайларда төтенше мемелекеттік бюджет әрекет етеді - Қазақстан Республикасында төтенше немесе әскери жағдай болған кезде республикалық және жергілікті бюджеттердің негізінде құрылатын төтенше мемлекеттік бюджет енгізіледі. Төтенше мемлекеттік бюджетті енгізу және оны тоқтату үшін негіздеме Қазақстан Республикасы Президентінің республиканың бүкіл аумағында төтенше немесе әскери жағдай енгізу немесе оның күшін жою туралы Жарлығы болып табылады.

Төтенше мемлекеттік бюджеттің әрекет етуі кезінде республикалық бюджет туралы заңның және мәслихаттардың жергілікті бюджеттің барлық деңгейлеріндегі бюджеттер туралы шешімінің қолданысы тоқтатыла тұрады. Төтенше мемлекеттік бюджеттің қабылдануы туралы Республика Парламенті жедел хабардар етіледі.

Шоғырландырылған бюджет - республикалық бюджетті, облыстардың, республикалық маңызы бар қаланың, астананың бюджеттерін және олардың арасындағы өзара өтелетін операцияларды ескерместен, Қазақстан Республикасының Ұлттық қорына жіберілетін түсімдерді біріктіретін мемлекеттің орталықтандырылған ақшалай қоры. Шоғырландырылған бюджетті заңнамалық билік органдары бекітпейді және талдамалық мақсаттарда пайдаланылады.

Шоғырландырылған бюджеттің құрылымы мынадай бөлімдерден тұрады:

- республикалық бюджет;

- облыстың, республикалық маңызы бар қаланың, астананың бюджеттері;

- Қазақстан Республикасының Ұлттық қорына жіберілетін бюджетке түсімдер мен олардың Қазақстан Республикасының Ұлттық қорына аударымдары.

Мемлекеттік бюджет:

1. Мемлекеттің тиісті жылға арналған ең маңызды мақсаттарын айқындайды. Бұл өте маңызды функция, өйткені ол жұртшылыққа елдің саяси басшылығы мәлімдеген мақсаттарды іс жүзінде бюджетке енгізілген және яғни ағымдағы жылы іске асырылуға жататын мақсаттармен салыстыруға мүмкіндік береді.

2. Мемлекетке елдегі экономикалық жағдайға әсер етуге мүмкіндік беретін құрал қызметін атқарады.

3. Бюджеттік ресурстарды басқаруға арналған жүйе қызметін атқарады. Конституцияға сәйкес өзінің мемлекеттік құрылымы бойынша Қазақстан Республикасы унитарлық мемлекет болып табылады. Біздің еліміздің бүкіл аумағында бірыңғай бюджет заңнамасына, бюджет үдерісін жүзеге асырудың бірыңғай рәсімдеріне және т. б. негізделген біртұтас бюджеттік жүйе әрекет етеді. Сондықтан бюджеттік қатынастарды реттейтін негізгі заңнамалық акт ҚР Бюджет кодексі болып табылады.

Бюджеттің кірістері

Қазақстан Республикасы бюджетінің кірістері әр түрлі құрауыштардан қалыптастырылады, олардың ішінде салықтық және салықтық емес түсімдер, трансферттер, негізгі капиталды сатудан түскен түсімдер және т. б. Бұл құрауыштар бюджеттің құрылымына арналған бөлімде неғұрлым егжей-тегжейлі қарастырылады. Барынша елеулі үлесті, әрине, салықтық құрауыш енгізеді.

Салықтар - бұл заңды және жеке тұлғалардың бюджетке төлейтін міндетті төлемдері. Салық салу - мемлекетпен бірге дүниеге келген аса ежелгі экономикалық тетіктердің бірі. Өзінің әскері жоқ мемлекеттер бар, бірақ салықсыз мемлекет жоқ. Салықтар туралы мәселе қоғамның барлық жіктерінің мүдделерін қозғайды және сондықтан да тоқталмайтын пікірталастардың нысанасы болып табылады. Даулар салық салудың жалпы деңгейі туралы, салықтардың әр түрінің қатынастары туралы, оларды жинау тәсілдері туралы жүреді. Қорытындысында салықтар жүйесі қоғамның, сондай-ақ тұтастай алғанда, елдің және оның жекелеген өңірлерінің арасындағы бітімгершілік болып табылады.

Салықтардың көмегімен мемлекет елде өндірілетін өнімнің бір бөлігін жинайды, және содан соң оны мемлекеттік шығыстар арқылы қайта бөледі. Ішкі жалпы өнімнің көрсеткіші жоғары болған сайын бюджеттің мүмкін болатын жиынтық кірістері мен шығыстары да жоғары болады. Жалпы ішкі өнім (ЖІӨ) сөйтіп, мемлекеттік басқарудың барлық деңгейлерінің бюджеттерін қалыптастыру үшін негіз болып табылады.

ЖІӨ пайдаланылған өндіріс факторларының ұлттық тиістілігіне қарамастан, мемлекеттің аумағындағы экономиканың барлық салаларында бір жыл ішінде тұтыну, экспортқа шығару және жинақтау үшін өндірілген барлық түпкілікті тауарлар мен қызметтердің (яғни түпкілікті тұтынуға арналған) нарықтық құнын білдіреді. Бүгінгі күні ЖІӨ ұлттық экономиканың басты индикаторы болып табылады. Қазақстан Республикасының ішкі жалпы өнімі абсолюттік шамасы бойынша салыстырмалы түрде жоғары емес, алайда даму қарқыны әсер алуға тұрарлық.

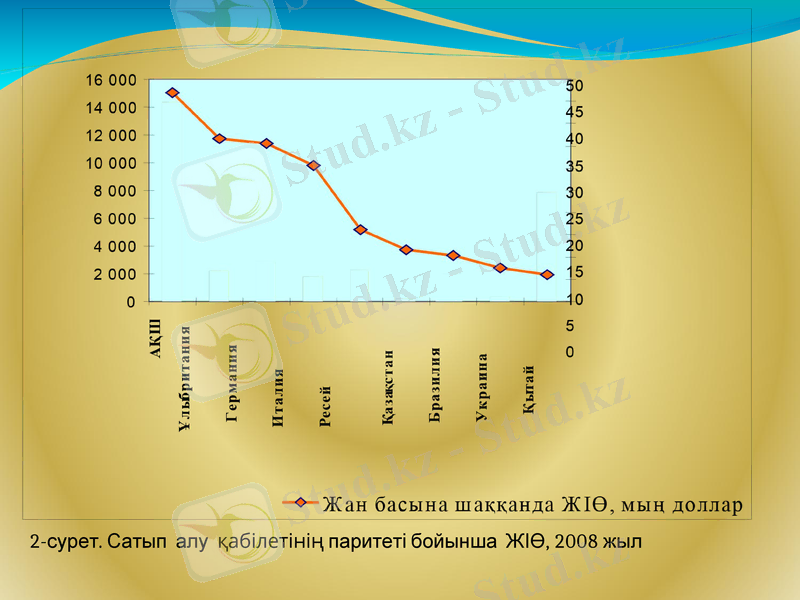

Бүгінгі күні экономикалық дамудың негізгі көрсеткіші жан басына шаққандағы ЖІӨ болып табылады. Бұл көрсеткіш бойынша Қазақстан дамыған елдердің көпшілігінен артта қалып тұрғанымен, алайда Қытай мен Бразилияны қоса алғанда, көптеген дамушы елдерді басып озады.

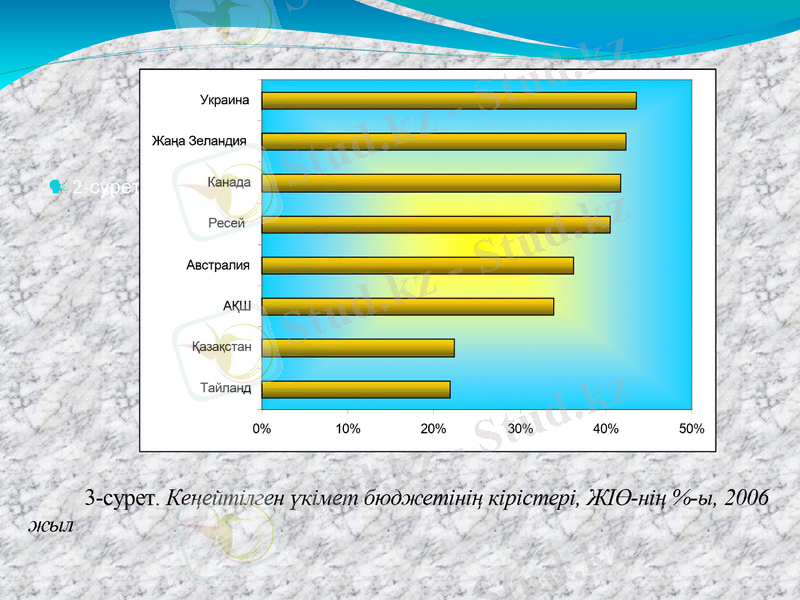

2-сурет. Сатып алу қабілетінің паритеті бойынша ЖІӨ, 2008 жыл

Қазақстан Республикасының кеңейтілген үкіметі бюджетінің кірістері Халықаралық валюта қорының бағалауы бойынша 2006 жылы ЖІӨ мөлшерінің 22, 4 %-ын құрады. Бұл шамамен алғанда Еуропа Одағының елдері немесе Украина бойынша орта есеппен екі есеге аз, алайда бірқатар дамушы елдерге қарағанда біршама жоғары. Осындай көрсеткіштер Қазақстанның экономикасына салыстырмалы түрдегі көп емес фискальдық жүктеме және тиісінше республика экономикасының қаражатты инвестициялау үшін жеткілікті жоғары тартымдылығы туралы қорытынды жасауға мүмкіндік береді. Және бір мезгілде азаматтардың салыстырмалы түрдегі төменгі мемлекеттік әлеуметтік қамтамасыз етілуі туралы куәландырады.

2-сурет.

Қазақстан Республикасының Бюджет кодексінде республикалық бюджеттің шығыстары үшін мынадай функционалдық топтар бойынша жіктеме көзделген:

- жалпы сипаттағы мемлекеттік қызметтер;

- қорғаныс;

- қоғамдық тәртіп, қауіпсіздік, құқықтық, сот, қылмыстық-атқару қызметі;

- білім беру:

- денсаулық сақтау;

- әлеуметтік көмек және әлеуметтік қамтамасыз ету;

- тұрғын үй-коммуналдық шаруашылық;

- мәдениет, спорт, туризм және ақпараттық кеңістік;

- отын-энергетикалық кешен және жер қойнауын пайдалану;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz