Исламдық қаржыландыру қағидалары мен шариғат талаптары: риба, гарар және банктік модельдердің салыстырмалы талдауы

Исламдық қаржыландыру қағидаттары

Исламдық қаржыландыру Шариғат принциптеріне сәйкес

құрылады. Әлемдегі қаржы сегменттерінің тез дамып келе

жатқан бөлігі. 40ж бұрын пайда болды

Дамыған елдерінде банк секторын қамтиды және қаржы орталығы болып келеді

Исламдық экономика Шариғатта көрсетілген қағидаттар негізінде құрылған

Шариғат - барлық мұсылман елдерінің негізгі құқықтық ережелері мен заңдарының құраушысы

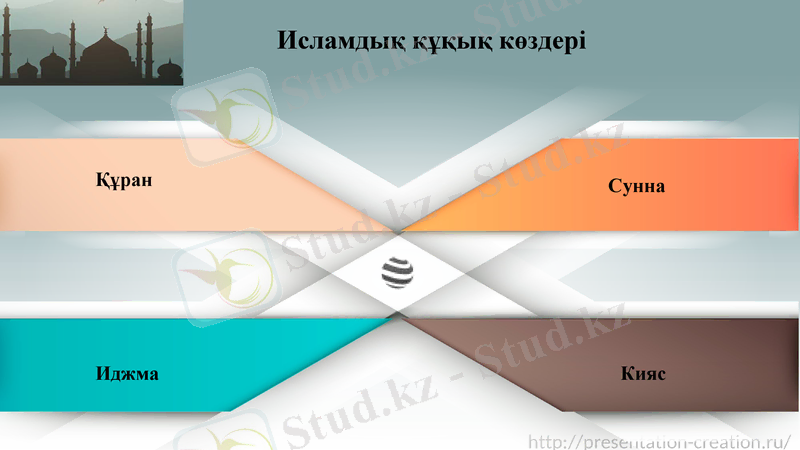

Исламдық құқық көздері

Құран

Сунна

Иджма

Кияс

Исламдық құқық көздері

Исламдық қаржыландыру моделінде ақшаны тауар ретінде пайдалануға мүмкіндік бермейді. Барлық қаржылық операциялар қаражаттарды тыйым салынатын салаларға салуға қатаң түрде қарастырылады

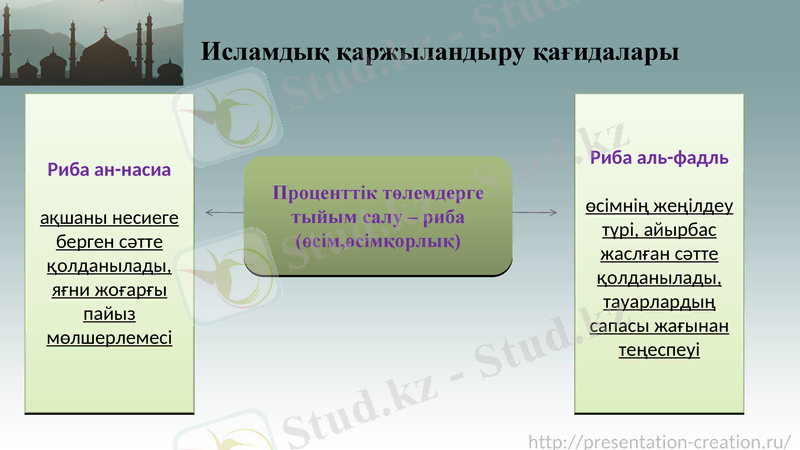

Исламдық қаржыландыру қағидалары

Проценттік төлемдерге тыйым салу - риба (өсім, өсімқорлық)

Риба ан-насиа

ақшаны несиеге берген сәтте қолданылады, яғни жоғарғы пайыз мөлшерлемесі

Риба аль-фадль

өсімнің жеңілдеу түрі, айырбас жаслған сәтте қолданылады, тауарлардың сапасы жағынан теңеспеуі

Исламдық қаржыландыру қағидалары

Гарар келісімнің маңызды бөлігін қарастырмау, БҚ операцияларда спекулянт тұлғалар рөлі

Гарар Ясир

Мардымсыз, жеңіл

Гарар Фахиш

Негізгі, шамадан тыс

Рұқсат етілген және келісімшарт бұзылмайды

Рұқсат етілмеген және келісімшарт бұзылады

Рұқсат етілмеген гарар

Құмар ойындарын жатқызуға болады. Жасалған ақшалай табыстардың барлығы әдейі ойластырылған және ешқандай нәтиже бермейді.

Рұқсат етілген гарар

Көбінесе исламдық сақтандыру саласында пайдаланылады

Қолайлы гарар

Тәуекелдің дәстүрлі түрлеріне жол беріледі. Келісімшарт негізінде пайда болатын тәуекелдердің ақшалай түрде өтелуі

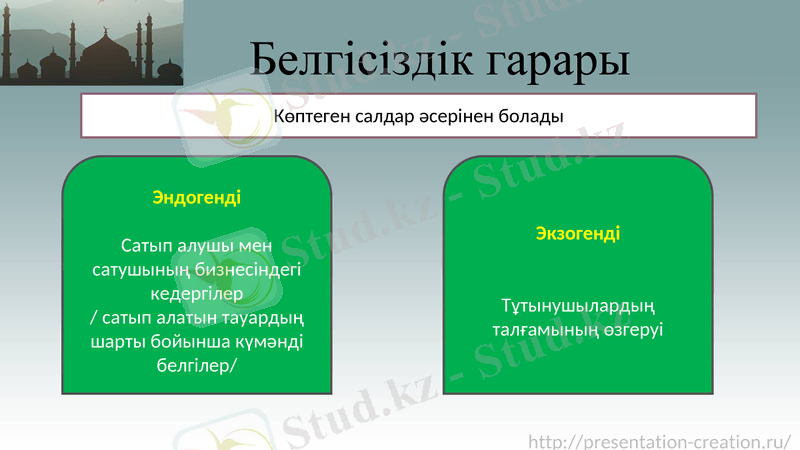

Белгісіздік гарары

Көптеген салдар әсерінен болады

Эндогенді

Сатып алушы мен сатушының бизнесіндегі кедергілер

/ сатып алатын тауардың шарты бойынша күмәнді белгілер/

Экзогенді

Тұтынушылардың талғамының өзгеруі

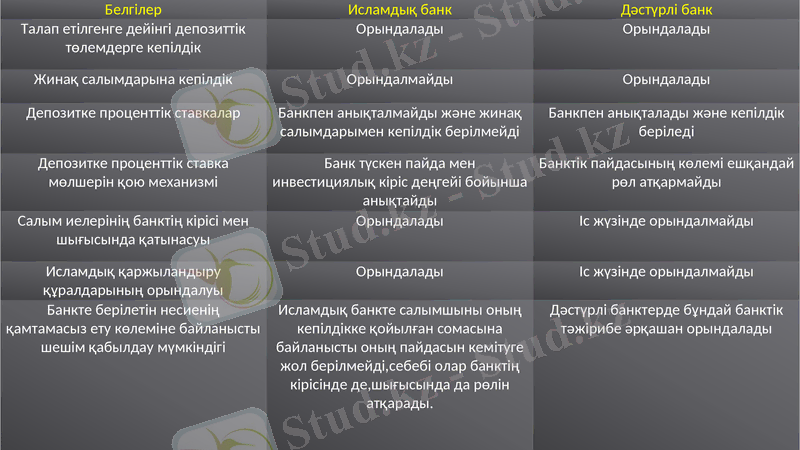

Белгілер

Исламдық банк

Дәстүрлі банк

Талап етілгенге дейінгі депозиттік төлемдерге кепілдік

Орындалады

Орындалады

Жинақ салымдарына кепілдік

Орындалмайды

Орындалады

Депозитке проценттік ставкалар

Банкпен анықталмайды және жинақ салымдарымен кепілдік берілмейді

Банкпен анықталады және кепілдік беріледі

Депозитке проценттік ставка мөлшерін қою механизмі

Банк түскен пайда мен инвестициялық кіріс деңгейі бойынша анықтайды

Банктік пайдасының көлемі ешқандай рөл атқармайды

Салым иелерінің банктің кірісі мен шығысында қатынасуы

Орындалады

Іс жүзінде орындалмайды

Исламдық қаржыландыру құралдарының орындалуы

Орындалады

Іс жүзінде орындалмайды

Банкте берілетін несиенің қамтамасыз ету көлеміне байланысты шешім қабылдау мүмкіндігі

Исламдық банкте салымшыны оның кепілдікке қойылған сомасына байланысты оның пайдасын кемітуге жол берілмейді, себебі олар банктің кірісінде де, шығысында да рөлін атқарады.

Дәстүрлі банктерде бұндай банктік тәжірибе әрқашан орындалады

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz