Негізгі құралдардың бухгалтерлік есебі және амортизациясы

Негізгі құралдар есебі

Орындаған: Қаржы - 201 тобының студенті

Базарова С. Г

Ұзақ мерзімді активтер дегеніміз не?

Ұзақ мерзімді актив деп кәсіпорынның шаруашылық қызметінде бір жылдан артық мерзімге пайдаланылатын және қайта сатып-өткізуге жатпайтын құралдарды айтады.

Егер қандай да бір құндылықтар қайта сатып-өткізуге арналған болса, оларды айналым құралдарына жатқызамыз.

Ұзақ мерзімді активтердің есебі

Негізгі құралдардардың есебі

Материал

дық емес активтер есебі

Биологиялық активтер есебі

Ұзақ мерзімді активтердің тозуының есебі

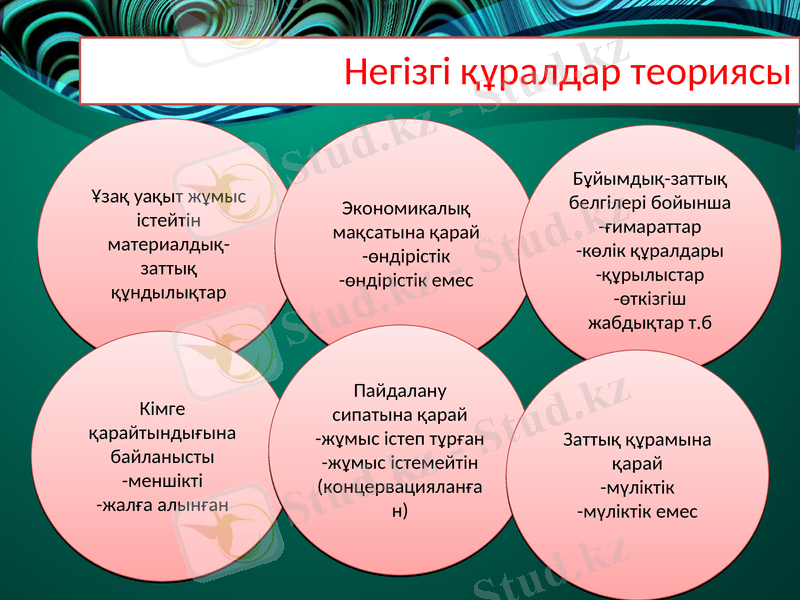

Негізгі құралдар теориясы

Ұзақ уақыт жұмыс істейтін материалдық-заттық құндылықтар

Экономикалық мақсатына қарай

-өндірістік

-өндірістік емес

Бұйымдық-заттық белгілері бойынша

-ғимараттар

-көлік құралдары

-құрылыстар

-өткізгіш жабдықтар т. б

Кімге қарайтындығына байланысты

-меншікті

-жалға алынған

Пайдалану сипатына қарай

-жұмыс істеп тұрған

-жұмыс істемейтін (концервацияланған)

Заттық құрамына қарай

-мүліктік

-мүліктік емес

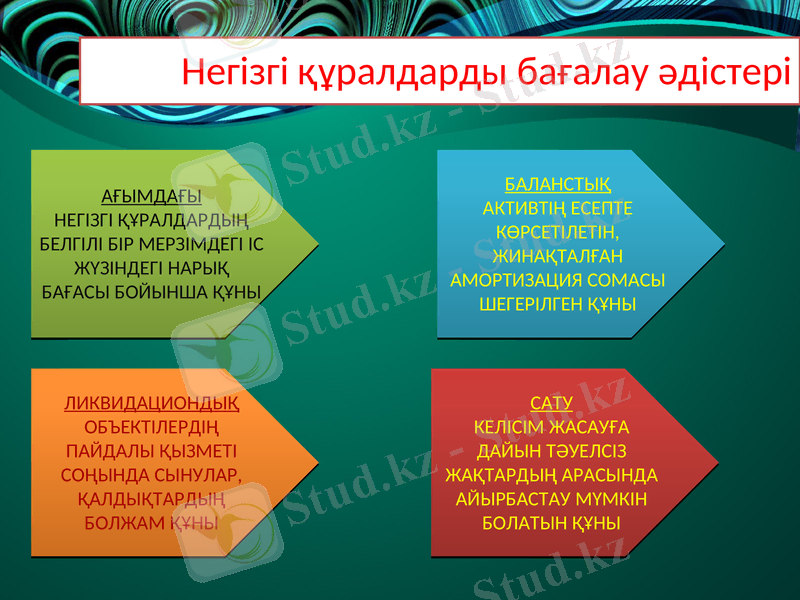

Негізгі құралдарды бағалау әдістері

АҒЫМДАҒЫ

НЕГІЗГІ ҚҰРАЛДАРДЫҢ БЕЛГІЛІ БІР МЕРЗІМДЕГІ ІС ЖҮЗІНДЕГІ НАРЫҚ БАҒАСЫ БОЙЫНША ҚҰНЫ

БАЛАНСТЫҚ

АКТИВТІҢ ЕСЕПТЕ КӨРСЕТІЛЕТІН, ЖИНАҚТАЛҒАН АМОРТИЗАЦИЯ СОМАСЫ ШЕГЕРІЛГЕН ҚҰНЫ

ЛИКВИДАЦИОНДЫҚ

ОБЪЕКТІЛЕРДІҢ ПАЙДАЛЫ ҚЫЗМЕТІ СОҢЫНДА СЫНУЛАР,

ҚАЛДЫҚТАРДЫҢ БОЛЖАМ ҚҰНЫ

САТУ

КЕЛІСІМ ЖАСАУҒА ДАЙЫН ТӘУЕЛСІЗ ЖАҚТАРДЫҢ АРАСЫНДА АЙЫРБАСТАУ МҮМКІН БОЛАТЫН ҚҰНЫ

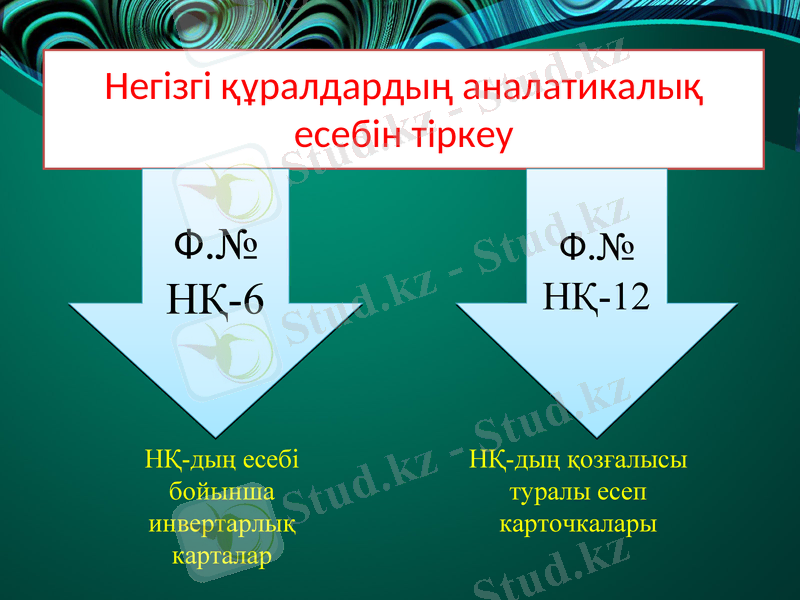

Негізгі құралдардың аналатикалық есебін тіркеу

Ф. № НҚ-6

Ф. № НҚ-12

НҚ-дың есебі бойынша инвертарлық карталар

НҚ-дың қозғалысы туралы есеп карточкалары

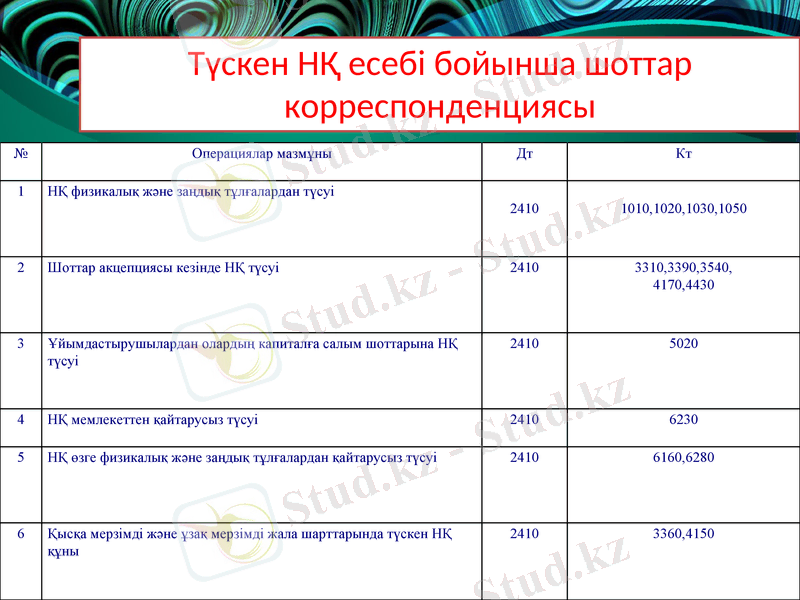

Түскен НҚ есебі бойынша шоттар корреспонденциясы

№

Операциялар мазмұны

Дт

Кт

1

НҚ физикалық және заңдық тұлғалардан түсуі

2410

1010, 1020, 1030, 1050

2

Шоттар акцепциясы кезінде НҚ түсуі

2410

3310, 3390, 3540,

4170, 4430

3

Ұйымдастырушылардан олардың капиталға салым шоттарына НҚ түсуі

2410

5020

4

НҚ мемлекеттен қайтарусыз түсуі

2410

6230

5

НҚ өзге физикалық және заңдық тұлғалардан қайтарусыз түсуі

2410

6160, 6280

6

Қысқа мерзімді және ұзақ мерзімді жала шарттарында түскен НҚ құны

2410

3360, 4150

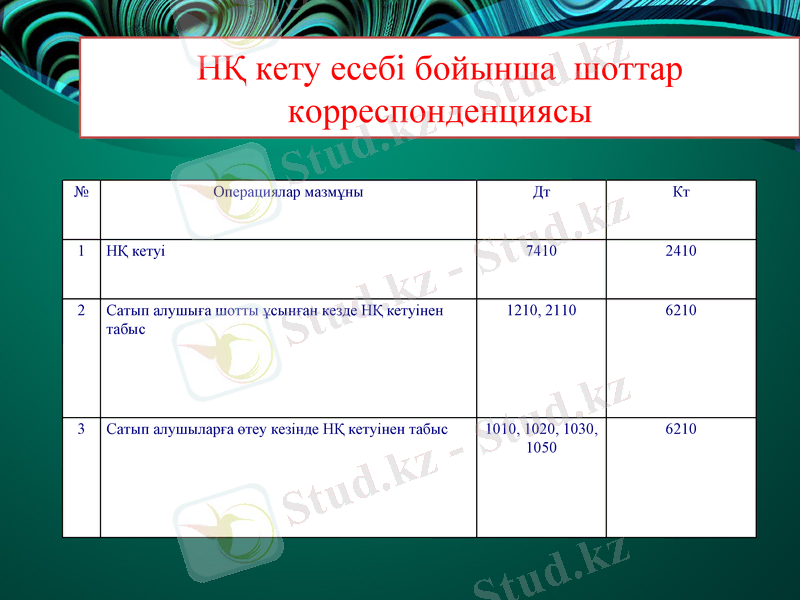

НҚ кету есебі бойынша шоттар корреспонденциясы

№

Операциялар мазмұны

Дт

Кт

1

НҚ кетуі

7410

2410

2

Сатып алушыға шотты ұсынған кезде НҚ кетуінен табыс

1210, 2110

6210

3

Сатып алушыларға өтеу кезінде НҚ кетуінен табыс

1010, 1020, 1030, 1050

6210

Физикалық

Сапалық

Негізгі құрал өндіріс процесіне қатысуымен, жылдар мерзімінің әсерімен, табиғат күшінің әсер етуімен пайдалану үдерісінде біртіндеп тозады.

Тозудың екі түрі бар-

Амортизация (латынның "өтеу" деген сөзінен) - тозудың құндық көрінісін білдіреді. Амортизация - активтің қызмет еткен мерзім бойына амортизацияланған құнды тарату процесі. Амортизацияланған құн бастапқы құны мен жою құнының арасындағы айырма. Амортизациялық аударымдар әрбір есептік кезеңнің шығысы ретінде танылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz