ХҚЕС-21 бойынша валюталық бағамдардың өзгерісінің шетелдік қызметке әсері

Валюталық бағамдар өзгерісінің әсері

Шетелдік қызмет (ХҚЕС-21)

Орындаған: Қаржы-301

Базарова С. Г.

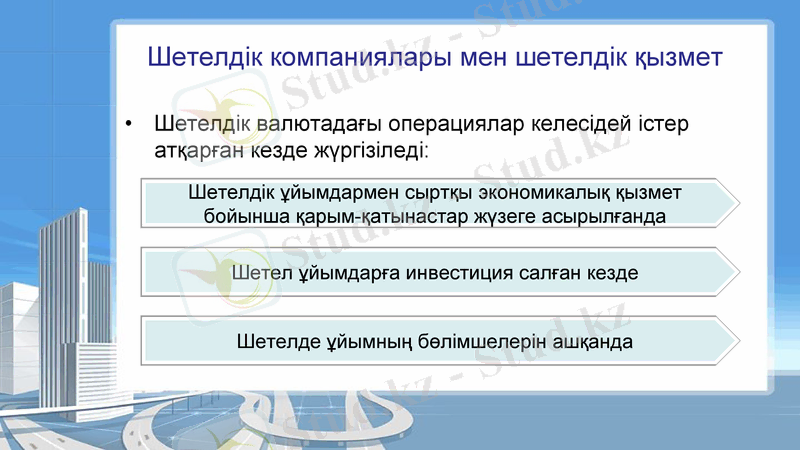

Шетелдік компаниялары мен шетелдік қызмет

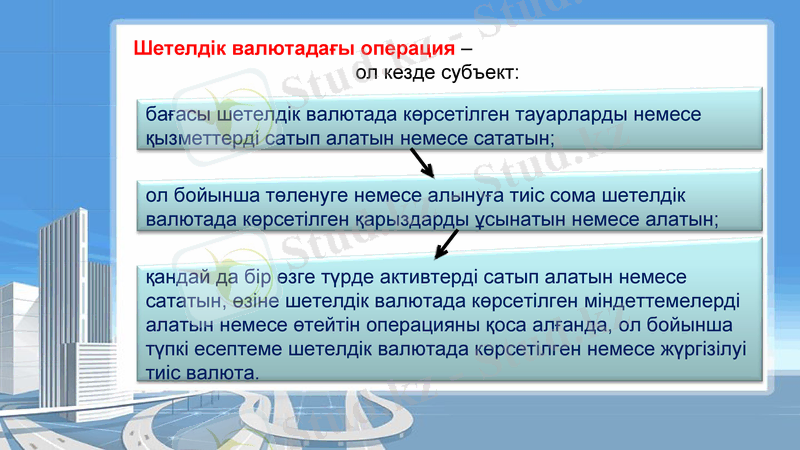

Шетелдік валютадағы операциялар келесідей істер атқарған кезде жүргізіледі:

Шетелдік ұйымдармен сыртқы экономикалық қызмет бойынша қарым-қатынастар жүзеге асырылғанда

Шетел ұйымдарға инвестиция салған кезде

Шетелде ұйымның бөлімшелерін ашқанда

Шетелдік валютасындағы операциялар мен инвестициялар шетел валютасының нарықтық бағамының өзгеріп отыруымен байланысты ұйымға коммерциялық тәуекел әкеледі

Операциялар немесе инвестициялар бойынша есептескенше нарықтық бағам өзгерсе ұйым пайда немесе залал алу мүмкін. Осы операциялармен байланысты тәуекелді кеміту үшін операциялар бойынша берешек пайда болу уақыты мен ол бойынша есеп айырысу арасындағы уақытты азайту керек

Осы операциялармен байланысты ұйымда шетелдік операциялардың түрлеріне қарай есеп ұйымдастырылады және бағамдық айырмалар есепке алынады

Бағамдық айырма - бұл нарықтық бағам өзгерген кезде шетелдік валюта бірлігінің бірдей мөлшерін есепте және қаржылық есептілікте есептік валютамен көрсету нәтижесінде туындайтын айырма.

Функционалдық валюта

субъект жұмыс істейтін негізгі экономикалық ортаның валютасы. Негізгі экономикалық ортада ол компания өз қызметін жүзеге асырып табыс табатын орта.

Функционалдық валюта шетел ұйымының қаржылық жағдайына тікелей әсерін тигізеді, неге десек сатылған өнімдер мен тауарлардың, көрсетілген қызметтер мен жұмыстардың құны және шығыстар да осы валютада есептеледі. Әрбір субъект өзінің функционалдық валютасын белгілеуге тиіс.

Шетелдік валютадағы операция -

ол кезде субъект:

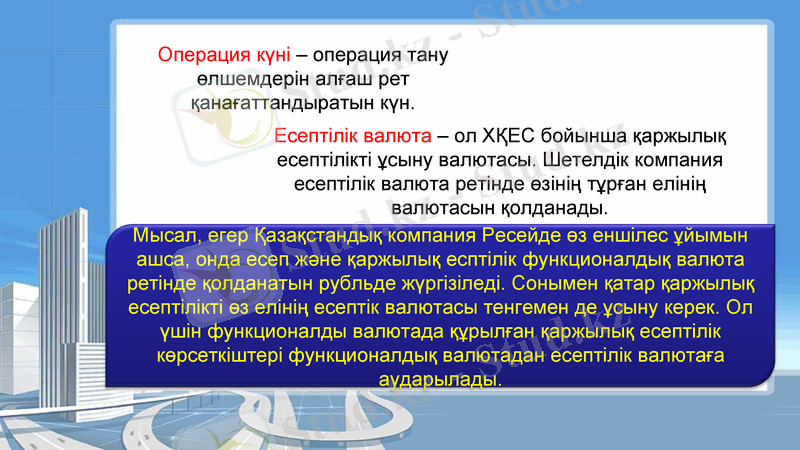

Есептілік валюта - ол ХҚЕС бойынша қаржылық есептілікті ұсыну валютасы. Шетелдік компания есептілік валюта ретінде өзінің тұрған елінің валютасын қолданады.

Операция күні - операция тану өлшемдерін алғаш рет қанағаттандыратын күн.

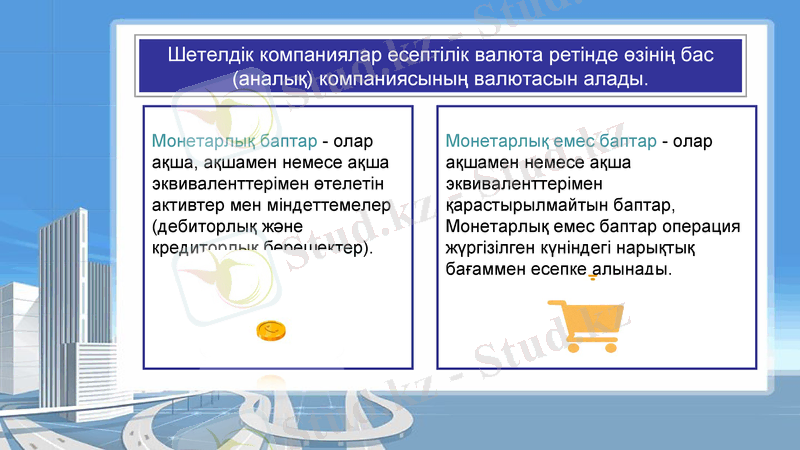

Шетелдік компаниялар есептілік валюта ретінде өзінің бас (аналық) компаниясының валютасын алады.

Монетарлық баптар - олар ақша, ақшамен немесе ақша эквиваленттерімен өтелетін активтер мен міндеттемелер (дебиторлық және кредиторлық берешектер) .

Монетарлық емес баптар - олар ақшамен немесе ақша эквиваленттерімен қарастырылмайтын баптар, Монетарлық емес баптар операция жүргізілген күніндегі нарықтық бағаммен есепке алынады.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz