ҚХЕС-27: Шоғырландырылған қаржылық есептіліктің қолдану аясы және еншілес, бірлескен және тәуелді ұйымдарға инвестицияларды есепке алу

Шоғырландырылған қаржылық есептілік

ҚХЕС-27

Орындаған: Базарова С. Г Қаржы-301

Notes: © Copyright PresentationGO. com - The free PowerPoint template library

2

1. Шоғырландырылған қаржы есептілігінің қолдану аясы

2. Еншілес, бірлесіп бақыланатын және тәуелді ұйымдарға инвестициялардың бөлек қаржылық есептіліктердегі есебі.

3. Тәуелді және бірлескен заңды тұлғалардың шоғырландырылған қаржылық есеп беруі.

1. Шоғырландырылған қаржы есептілігінің қолдану аясы

3

Шоғырландырылған қаржы есептілігі - топтың біртұтас экономикалық ұйым дайындаған сияқты болып ұсынылатын қаржы есептілігі.

Бақылау - ұйымның қаржылық және операциялық саясатын оның қызметінен пайда алатындай етіп басқару өкілеттігі.

Өзіндік құны бойынша есепке алу әдісі - инвестицияны есепке алу әдісі, инвестиция бұл әдіс кезінде өзіндік құны бойынша танылады.

Инвестор инвестициялардан түсетін табысты тек қана инвестициялар объектісінің жинақталған таза пайдасынан түскен бөлістерді алатын, алған күннен кейін пайда болатын дәрежеде таниды.

4

1. Шоғырландырылған қаржы есептілігінің қолдану аясы

Топ - өзінің барлық еншілес ұйымдарымен бірге алынған бас кәсіпорын.

Бас ұйым - бір немесе бірнеше еншілес ұйымдары бар ұйым.

Еншілес ұйым - басқа ұйым (бас ұйым деп аталатын) бақылайтын ұйым, оның ішінде серіктестік тәрізді корпорацияланбаған ұйым.

5

1. Шоғырландырылған қаржы есептілігінің қолдану аясы

Бас ұйым еншілес ұйымдары арқылы компанияның дауыс беру құқығының жартысынан астамына ие болған жағдайда, мұндай иелену бақылауды қамтамасыз етпейтінін айқын көрсететін айрықша жағдайлардан басқа кезде бақылаудың болуы көзделеді. Егер бас ұйымның:

- басқа инвесторлармен келісім бойынша дауыс беру құқығы бар акциялардың жартысынан көбін басқару мүмкіндігі болса;

- жарғыға немесе келісімге сәйкес ұйымның қаржылық және операциялық саясатын айқындау өкілеттігі болса;

- директорлар кеңесі немесе басқа ұйымның сондай басқару органы мүшелерінің көпшілігін тағайындау немесе ауыстыру құқығы болған бұл ретте ұйымды бақылауды осы кеңес немесе орган жүзеге асырса;

6

2. Еншілес, бірлесіп бақыланатын және тәуелді ұйымдарға инвестициялардың бөлек қаржылық есептіліктердегі есебі.

Есептік кезең біткен соң шаруашылық жүргізуші субъект қаржылық есеп беруді жасайды. Шаруашылық жүргізуші субъекттің құрамында Қазақстан Республикасының аймағында және одан тысқары жерлерде тұратын еншілес немесе тәуелді серіктестіктері бар болса, өзінің қаржылық есеп беруімен қоса, шоғырладырылған есеп беруді жасайды, яғни бірнеше заңды тұлғаның есеп беруін біріктіреді.

Заңды тұлға (коммандалық және толық серіктестік, жауапкершілігі шектеулі және қосымша серіктестік, акционерлік қоғам) егер де басқа (негізгі) заңды тұлғаның өзінің жарғылық қорына салған салымдарының басым көпшілігін иеленсе және қабылданатын шешімдердің басым бөлігін анықтау мүмкіндігіне ие болса, онда олар еншілес серіктестік ретінде танылады.

Заңды тұлға (коммандылық және толық серіктестік, жауапкершілігі шектеулі және қосымша серіктестік, акционерлік қоғам) егер де басқа (қатысушы, артықшылығы бар) заңды тұлғаның бар болғаны 20% дауыс беретін акциясына ие болса немесе сондай деңгейде қатысушылық үлесі бар болса, тәуелді серіктестік ретінде танылады.

7

2. Еншілес, бірлесіп бақыланатын және тәуелді ұйымдарға инвестициялардың бөлек қаржылық есептіліктердегі есебі.

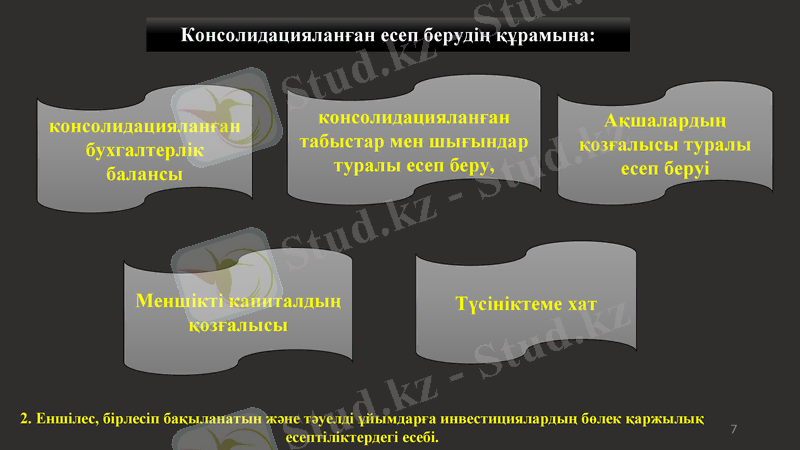

Консолидацияланған есеп берудің құрамына:

консолидацияланған бухгалтерлік балансы

консолидацияланған табыстар мен шығындар туралы есеп беру,

Ақшалардың қозғалысы туралы есеп беруі

Меншікті капиталдың қозғалысы

Түсініктеме хат

8

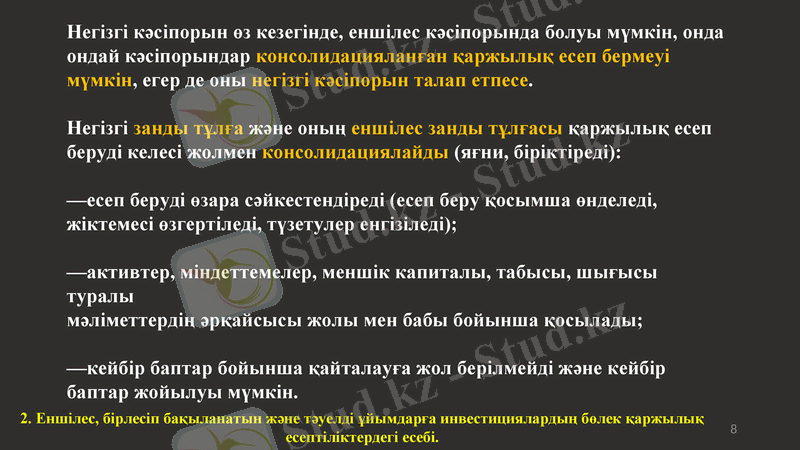

Негізгі кәсіпорын өз кезегінде, еншілес кәсіпорында болуы мүмкін, онда ондай кәсіпорындар консолидацияланған қаржылық есеп бермеуі мүмкін, егер де оны негізгі кәсіпорын талап етпесе.

Негізгі занды тұлға және оның еншілес занды тұлғасы қаржылық есеп беруді келесі жолмен консолидациялайды (яғни, біріктіреді) :

-есеп беруді өзара сәйкестендіреді (есеп беру қосымша өнделеді, жіктемесі өзгертіледі, түзетулер енгізіледі) ;

-активтер, міндеттемелер, меншік капиталы, табысы, шығысы туралы

мәліметтердің әрқайсысы жолы мен бабы бойынша қосылады;

-кейбір баптар бойынша қайталауға жол берілмейді және кейбір баптар жойылуы мүмкін.

2. Еншілес, бірлесіп бақыланатын және тәуелді ұйымдарға инвестициялардың бөлек қаржылық есептіліктердегі есебі.

9

3. Тәуелді және бірлескен заңды тұлғалардың шоғырландырылған қаржылық есеп беруі.

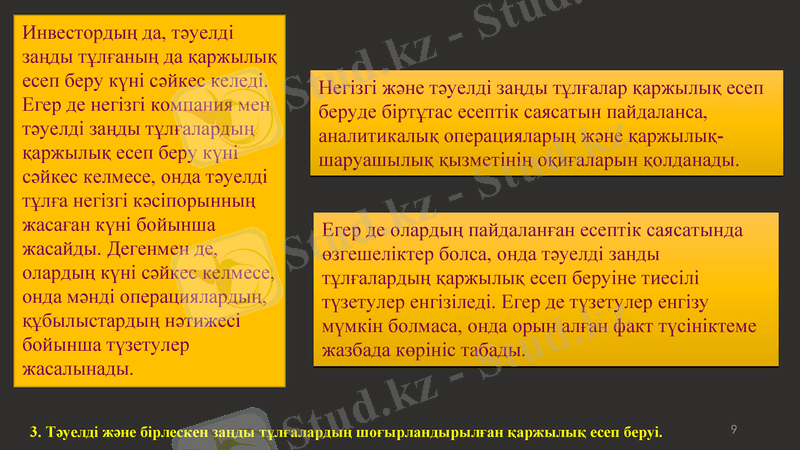

Инвестордың да, тәуелді заңды тұлғаның да қаржылық есеп беру күні сәйкес келеді. Егер де негізгі компания мен тәуелді заңды тұлғалардың қаржылық есеп беру күні сәйкес келмесе, онда тәуелді тұлға негізгі кәсіпорынның жасаған күні бойынша жасайды. Дегенмен де, олардың күні сәйкес келмесе, онда мәнді операциялардың, құбылыстардың нәтижесі бойынша түзетулер жасалынады.

Негізгі және тәуелді заңды тұлғалар қаржылық есеп беруде біртұтас есептік саясатын пайдаланса, аналитикалық операцияларың және қаржылық-шаруашылық қызметінің оқиғаларын қолданады.

Егер де олардың пайдаланған есептік саясатында өзгешеліктер болса, онда тәуелді занды тұлғалардың қаржылық есеп беруіне тиесілі түзетулер енгізіледі. Егер де түзетулер енгізу мүмкін болмаса, онда орын алған факт түсініктеме жазбада көрініс табады.

10

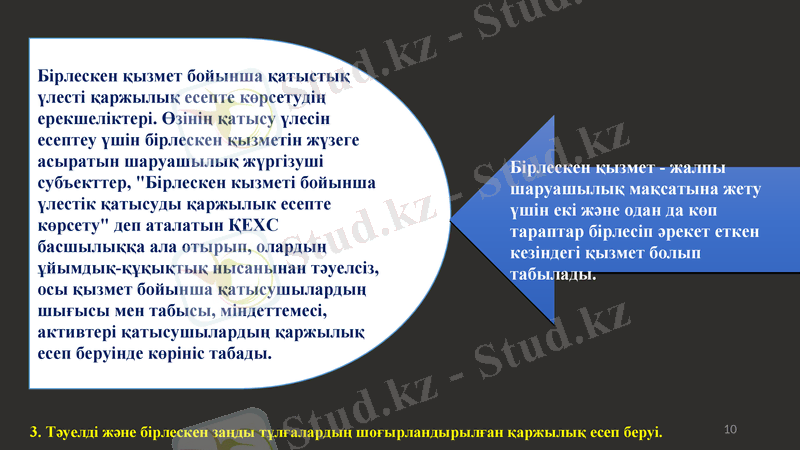

3. Тәуелді және бірлескен заңды тұлғалардың шоғырландырылған қаржылық есеп беруі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz