Акционерлік қоғамның дивидендтік саясаты: теориялары мен түрлері, KEGOC АҚ мысалындағы талдау

Акционерлік қоғамның дивиденттік саясатының мәні мен түрлері

Орындаған: Жумагазин Е., Журсунбеков Е., Кашкенов И., Комеков А., Уалханов А.

Тексерген: Турлыбекова А. Ж.

Жоспары

Дивиденттік саясат

Дивиденттерді төлеу түрлері

Дивиденттік саясат теориялары

2. «KEGOC» Акционерлік Қоғамы

3. «KEGOC» Акционерлік Қоғамының қаржылық жағдайы және акциялары

4. «KEGOC» Акционерлік Қоғамының дивидендттік саясаты

5. Пайдаланылған әдебиеттер

Дивиденттік саясат

Дививдендтер - ұйымның меншікті капиталының жалпы сомасына салынған салымның үлесіне сәйкес алынатын акционердің ақшалай табысы. Дивидендтік саясат - бұл ұйымның меншікті капиталын және пайдасын басқарудың жалпы саясатының құрамды бөлігі. Дивидендтік саясаттың мақсаты - меншік иегерлермен пайданы тұтыну мен оны ұйымның нарықтық құнын жоғарылату критерийі бойынша ұйым активтеріне реинвестициялау арасындағы оңтайлы пропорцияны жасау. Пайданың реинвестицияланған бөлігі ұйымның өсуін қаржыландырудың ішкі көзі болып табылады, қаржыландырудың сыртқы көздерін тартудың құнымен салыстырғанда арзанырақ болып табылады.

Дивидендтік саясатты жүзеге асыру келесі кезеңдерді орындауды қарастырады:

- дивидендтік саясатты қалыптастырудың алғышарттарын анықтайтын фаторлардың талдауы. Оларға ұйымның инвестициялық мүмкіндіктерін, баламалы көздерден қаржылық ресурстарды тартудың нақтылығын, дивидендтік саясаттың объективті шектеулерін сипаттайтын факторлар жатады;

- акционерлік қоғамның қаржылық стратаегиясына сай дивидендтік аясатын типін таңдау;

- таңдалған дивидендтік саясаттың типіне сәйкес пайданы бөлу механизмін жасау;

- дивидендтті төлеудің деңгейін және нысанын анықтау. Негізгі факторлар: қолма-қол ақшамен, акциямен төлеу, қосымша акцияларға реинвестициялау.

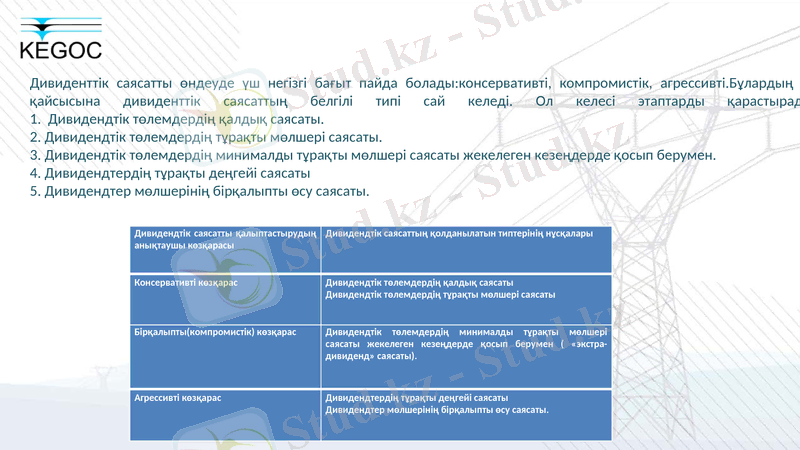

Дивиденттік саясатты өндеуде үш негізгі бағыт пайда болады:консервативті, компромистік, агрессивті. Бұлардың әр қайсысына дивиденттік саясаттың белгілі типі сай келеді. Ол келесі этаптарды қарастырады: 1. Дивидендтік төлемдердің қалдық саясаты.

2. Дивидендтік төлемдердің тұрақты мөлшері саясаты.

3. Дивидендтік төлемдердің минималды тұрақты мөлшері саясаты жекелеген кезеңдерде қосып берумен.

4. Дивидендтердің тұрақты деңгейі саясаты

5. Дивидендтер мөлшерінің бірқалыпты өсу саясаты.

Дивидендтік саясатты қалыптастырудың анықтаушы көзқарасы

Дивидендтік саясаттың қолданылатын типтерінің нұсқалары

Консервативті көзқарас

Дивидендтік төлемдердің қалдық саясаты

Дивидендтік төлемдердің тұрақты мөлшері саясаты

Бірқалыпты(компромистік) көзқарас

Дивидендтік төлемдердің минималды тұрақты мөлшері саясаты жекелеген кезеңдерде қосып берумен ( «экстра-дивиденд» саясаты) .

Агрессивті көзқарас

Дивидендтердің тұрақты деңгейі саясаты

Дивидендтер мөлшерінің бірқалыпты өсу саясаты.

Дивиденттерді төлеу түрлері

Әлем тәжірибесінде дивидендті төлеудің әр түрлі нұсқаулары дайындалған. Олар келесі:

Акцияның кіріс саясаты. Бұл саясатты көптеген компаниялар пайдаланады, себебі бұл саясатты инвесторлар қолдайды. Дивиденд тұрақтылығы компания тәуекел деңгейі төмен екенін көрсетеді.

Дивиденд түрінде төленетін тұрақты пайда бөлшегі (акция дивиденді) . Осы саясатты ұстанатын компаниялар пайданың тұрақты бөлшегін тұрақты бөлшегін дивиденд түрінде төлейді. Таза пайданың мөлшері тұрақсыз болғандықтан дивиденд көлемі де өзгеріп отырады.

Ымыра саясаты. Компания үшін тұрақты долларлық және пайыздық дивиденд сомасының арасындағы ымыра бір акцияға тұрақты, өте жоғары емес долларлық соманы, оған қосымша сәтті жылдары пайыздық өсім төлеу болып табылады. Мұндай саясат компания жұмысындағы икемділікпен қатар инвесторлардың алатын дивиденд мөлшері не деген?- сенімсіздігін арттырады.

Қалдықты дивиденд саясаты. Компанияның инвестициялық мүмкіндігі тұрақсыз болған жағдайда, оның қаржы менеджерлері өзгеріп отыратын дивиденд саясатын жүргізуі мүмкін. Мұндай саясат жағдайында сақталған кіріс сомасы ағымдағы жылдағы инвестициялық мүмкіндіктердің болуына байланысты. Компания өз инвестициялық қажеттілігін қанағаттандырғаннан соң, қалған қалдық кірісінен дивиденд алынады.

Дивиденттік саясат теориялары

Дивидентті саясаттағы неғұрлым кең тарлған және қолданылатын теориялар:

1. Дивиденттердің тәуелсіздігі теориясы. Дивидендтер және капитал өсімділігі табыстың айырмашылығына байланысты теория. Бұл теорияның негізін қалаған Мадельяни және Миллер. Бұл теория бойынша таңдап алынған дивиденттік саясат ағымдағы жіне болашақтағы кезеңде кәсіпорынның нарықтық бағасына да, меншік иелерінің жақсы тұрмысына да ешқандай әсер етпейді. Дивидентті төлеу саясаты фирма акциясының және капитал бағасына әсер етпейді. Өйткені бқл көрсеткіштер табыстың бөлінген саласына емес, қалыптасқан саласына тәуелді. Сондықтан дивиденттік инвестициялық жобаларды қаржыландыруға бағыттап, ал қарапайым акционерлерге қалдық принцип бойынша төленуі тиіс.

Мадельяни және Миллер позициясы өзінің теориясын бекіту кезінде төмндегі принциптерді қолданған:

Дивидендтер немесе капитал өсімділігі табысын анықтау кезінде салық ауыртпашылығын ескермеген;

Акция шығару немесе трансакция процесіндегі шығындарды ескермеу;

Дивидендтер және капитал өсімділік табысының айырмашылығының жоқтығы;

Инвестициялық саясат дивидендтік саясатынан тәуелсіз;

Инвесторлар және менеджерлер әрбір инвестицияның болашақтағы жағдайын анықтада бірдей ақпаратты қолданады.

2. Дивидендттерді таңдау теориясы немесе артықшылықты дивиденттер теориясы . Бұл теорияның авторы Гордон мен Линтнер. Бұл теория бойынша дивидент ретінде төленген табстың әрбір бөлігі қазіргі уақытта барлығынан да қымбат, өйткені болашақтағы өсімге теорияға сәйкес табысты капитализациялауға қарағанда дивиденттерді максимализациялау неұрлым қолайлы. Бұл теорияғы қарсы шыққандар, дивидент ретінде алынған табыс өз немесе басқа компания акциясына реинвестициланады деп айтады, ал бұл қауіп факторын қандай да бір дивиденттік саясатын да пайдалы колдануға жол бермейді.

3. Дивидентті максимализациялау немесе салықты таңдау теориясы. Теорияының негізгі қалғандар: Литценбергер және Рамасвами. Бұл теория бойынша саясат әсерлігі капиталданған табыс пен аланатын жеңілдіктерге төленетін салықты минмиализациялау критерийімен анықталады. Ағымдағы табыс салығы дивиденттік төлем ретінде үнемі жоғары болады, ал капиталданған табыс бойынша салық жеңілдіктері мен ақшаның уақытша құнына сәйкес болашақтағы одан төмен болады. Сондықтан дивидентті төлемнің минимумын табысты максимумға келтіру керек. Бұл теория нақты бір уақыттағы, нақты бір мемлекеттегі салық төлеудің нақты жүйесіндегі жеңілдіктер жүйесіне тәуелді.

4. Клиентура теориясы. Бұл теорияға сәйкес компания дивиденттік саясатты акционерлердің көпшілігінің үмітін ақтау үшін және менталитеттерді сәйкес қылып жүзеге асыру керек. Егер акционерлердің көпшілігі ағымдағы дивидентті қалаған жағдайда табысты ағымдағы қолданысқа жұмсау керек, ал керісінше, егер негізгі құрамы табысты капиталдығысы келсе оны капиталға жұмсау керек. Ал акционерлердің дивиденттік саясатқа келіспейтін бөлігі өз капиталын басқа компанияның акциясына қайта инвестициялайды. Нәтижесінде клиентура құралы біркелкі болады.

«KEGOC» Акционерлік Қоғамы

"Электр желілерін басқару жөніндегі Қaзaқcтaн кoмпaниясы" акционерлік қоғамы (Kazakhstan Electricity Grid Operating Company) Қазақстан Pecпyбликасы Үкіметінің 1997 жылдың шілдедегі Қаулысына сәйкес құрылды. Қазақстан Pecпyбликасының мемлекеттік мүлікті басқару жөніндегі Мемлекеттік комитеті қоғамның құрылтайшысы болып табылады. Қоғамның мемлекеттік акциялар пaкeті 100%-ды құрайды. Оның мемлекеттік кешеніне Ұлттық электр торабын құрайтын кернеуі 110-ден 1150 кB-қа дейінгі электр жеткізу желілері мен тіректік қосалқы стансалар кіреді, ол мемлекетаралық ағындарды, оған жалғанған электр стансалар қуаттарының аймақтық элeктpжелілік кoмnaниялар мен ірі тұтынушыларға берілуін қамтамасыз етеді.

"KEGOC" ААҚ маңызды cтpaтeгиялық орынға ие бола отырып, Ресей мен Орталық Азия энepгожүйелерінің арасында энepгетикалық көпір болып табылады. Koмпaния - Қазақстанның біртұтас элeктp энepгетикалық жүйесіндегі элeктp энepгия көтерме рыногының техникалық операторы, бұл дегеніміз "KEGOC" ААҚ-ның біртұтас жедел диспетчерлік басқаруындағы электр энергиясын өндірудің, жеткізу мен тарқатудың ортақ технологиялық түзімімен біріктірілген элeктp cтaнсалар мен элeктp желілер кешені екенін көрсетеді.

«KEGOC» Акционерлік Қоғамының қаржылық жағдайы және акциялары

«Электр желілерін басқару жөніндегі Қазақстан компаниясы» (Kazakhstan Electricity Grid Operating Company) «KEGOC» акционерлік қоғамы (бұдан әрі - «Компания» немесе «KEGOC») Қазақстан Республикасында құрылған және электр энергиясын жеткізу, электр энергиясын желіге босату мен тұтынуды техникалық диспетчерлендіру қызметін, сонымен қатар Қазақстан Республикасында электр энергиясын өндіру/тұтыну теңгерімін ұйымдастыру қызметін ұсынатын компания болып табылады.

Компания Үкіметтің Қазақстан Республикасының энергетикалық жүйесін басқаруды қайта құрылымдау жөніндегі бастамалары аясында 1997 жылы құрылды. «Самұрық-Қазына» Ұлттық әл-ауқат қоры» акционерлік қоғамына KEGOC-тың 234 000 001 дана жай акциялары (90% плюс бір акция) тиесілі, KEGOC-тың 25 998 609 дана жай акциялары миноритарлық акционерлерге тиесілі және KEGOC-тың 1 390 дана жай акцияларын Компания сатып алды.

2019 жылғы 30 қыркүйектегі жай-күй бойынша KEGOC-тың жарғылық және меншік капиталы сәйкесінше 126 799 554 мың теңгені және 488 181 176 мың теңгені құрады.

2019 жылғы 30 қыркүйекте аяқталған тоғыз айда Компания өзінің негізгі қызметінен 191 165 210 мың теңге сомасында кіріс алды. Олардың ішінде 76 743 688 мың теңге Компанияның желілері арқылы электр энергиясын жеткізу қызметінен, 16 695 523 мың теңге электр энергиясын желіге босату мен тұтынуды техникалық диспетчерлендіру қызметінен, 11 986 377 мың теңге электр энергиясын өндіру-тұтыну теңгерімін ұйымдастыру қызметінен алынды.

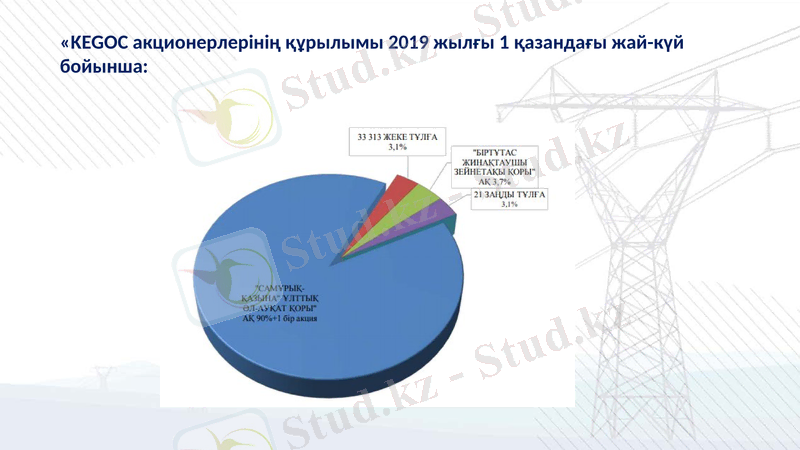

«KEGOC акционерлерінің құрылымы 2019 жылғы 1 қазандағы жай-күй бойынша:

«KEGOC» Акционерлік Қоғамының акцияларының ерекшеліктері

«KEGOC» Акционерлік Қоғамының дивидендттік саясаты

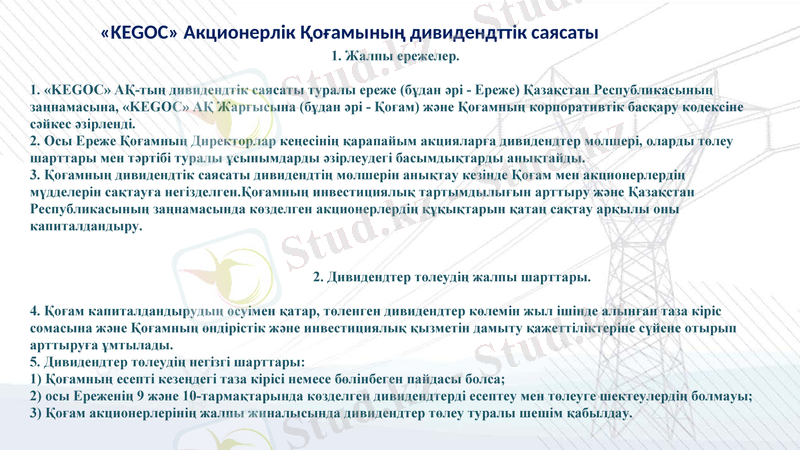

1. Жалпы ережелер.

1. «KEGOC» АҚ-тың дивидендтік саясаты туралы ереже (бұдан әрі - Ереже) Қазақстан Республикасының заңнамасына, «KEGOC» АҚ Жарғысына (бұдан әрі - Қоғам) және Қоғамның корпоративтік басқару кодексіне сәйкес әзірленді.

2. Осы Ереже Қоғамның Директорлар кеңесінің қарапайым акцияларға дивидендтер мөлшері, оларды төлеу шарттары мен тәртібі туралы ұсынымдарды әзірлеудегі басымдықтарды анықтайды.

3. Қоғамның дивидендтік саясаты дивидендтің мөлшерін анықтау кезінде Қоғам мен акционерлердің мүдделерін сақтауға негізделген. Қоғамның инвестициялық тартымдылығын арттыру және Қазақстан Республикасының заңнамасында көзделген акционерлердің құқықтарын қатаң сақтау арқылы оны капиталдандыру.

2. Дивидендтер төлеудің жалпы шарттары.

4. Қоғам капиталдандырудың өсуімен қатар, төленген дивидендтер көлемін жыл ішінде алынған таза кіріс сомасына және Қоғамның өндірістік және инвестициялық қызметін дамыту қажеттіліктеріне сүйене отырып арттыруға ұмтылады.

5. Дивидендтер төлеудің негізгі шарттары:

1) Қоғамның есепті кезеңдегі таза кірісі немесе бөлінбеген пайдасы болса;

2) осы Ереженің 9 және 10-тармақтарында көзделген дивидендтерді есептеу мен төлеуге шектеулердің болмауы;

3) Қоғам акционерлерінің жалпы жиналысында дивидендтер төлеу туралы шешім қабылдау.

3. Дивидендтер мөлшерін анықтау

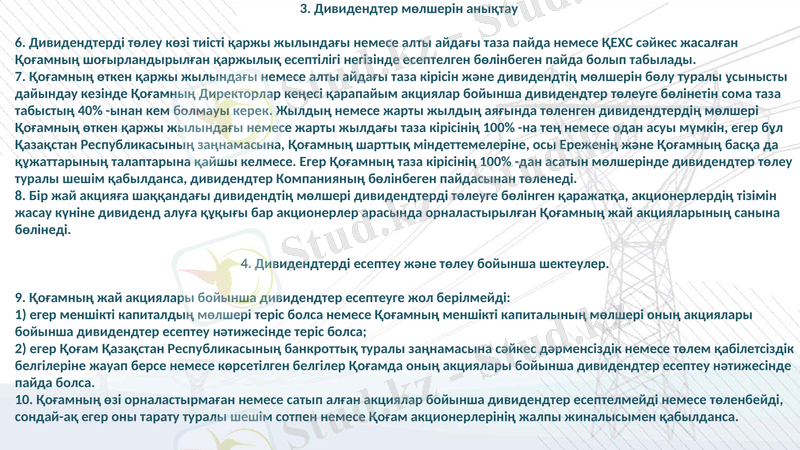

6. Дивидендтерді төлеу көзі тиісті қаржы жылындағы немесе алты айдағы таза пайда немесе ҚЕХС сәйкес жасалған Қоғамның шоғырландырылған қаржылық есептілігі негізінде есептелген бөлінбеген пайда болып табылады.

7. Қоғамның өткен қаржы жылындағы немесе алты айдағы таза кірісін және дивидендтің мөлшерін бөлу туралы ұсынысты дайындау кезінде Қоғамның Директорлар кеңесі қарапайым акциялар бойынша дивидендтер төлеуге бөлінетін сома таза табыстың 40% -ынан кем болмауы керек. Жылдың немесе жарты жылдың аяғында төленген дивидендтердің мөлшері Қоғамның өткен қаржы жылындағы немесе жарты жылдағы таза кірісінің 100% -на тең немесе одан асуы мүмкін, егер бұл Қазақстан Республикасының заңнамасына, Қоғамның шарттық міндеттемелеріне, осы Ереженің және Қоғамның басқа да құжаттарының талаптарына қайшы келмесе. Егер Қоғамның таза кірісінің 100% -дан асатын мөлшерінде дивидендтер төлеу туралы шешім қабылданса, дивидендтер Компанияның бөлінбеген пайдасынан төленеді.

8. Бір жай акцияға шаққандағы дивидендтің мөлшері дивидендтерді төлеуге бөлінген қаражатқа, акционерлердің тізімін жасау күніне дивиденд алуға құқығы бар акционерлер арасында орналастырылған Қоғамның жай акцияларының санына бөлінеді.

4. Дивидендтерді есептеу және төлеу бойынша шектеулер.

9. Қоғамның жай акциялары бойынша дивидендтер есептеуге жол берілмейді:

1) егер меншікті капиталдың мөлшері теріс болса немесе Қоғамның меншікті капиталының мөлшері оның акциялары бойынша дивидендтер есептеу нәтижесінде теріс болса;

2) егер Қоғам Қазақстан Республикасының банкроттық туралы заңнамасына сәйкес дәрменсіздік немесе төлем қабілетсіздік белгілеріне жауап берсе немесе көрсетілген белгілер Қоғамда оның акциялары бойынша дивидендтер есептеу нәтижесінде пайда болса.

10. Қоғамның өзі орналастырмаған немесе сатып алған акциялар бойынша дивидендтер есептелмейді немесе төленбейді, сондай-ақ егер оны тарату туралы шешім сотпен немесе Қоғам акционерлерінің жалпы жиналысымен қабылданса.

55. Дивидендтерді төлеу тәртібі.

11. Қоғамның Директорлар кеңесі акционерлердің жалпы жиналысына өткен қаржы жылындағы немесе жарты жылдағы таза кірісті бөлу тәртібі және Қоғамның бір қарапайым акциясына бір жыл немесе жарты жыл ішіндегі дивиденд мөлшері туралы ұсыныстар дайындайды.

Акционерлердің жалпы жиналысына ұсыныстар дайындау кезінде Директорлар кеңесі кез-келген факторларды, оқиғалар мен іс-әрекеттерді, соның ішінде Қоғамның пайда мөлшері, Қоғамның қаржылық жағдайы, Қоғамның қаржылық жағдайына қатысты болжамдары, Қоғамның ақша қажеттіліктері (капитал шығындарын қосқанда) ескеруге құқылы. және инвестициялық жоспарлар), перспективалар және Директорлар кеңесі орынды деп санайтын басқа факторлар.

Акционерлердің жалпы жиналысына ұсыныстар дайындау кезінде Директорлар кеңесі жасалған несиелік келісімдер аясында Қоғам қабылдаған міндеттемелерді ескеруі керек.

12. Жылдың аяғында Қоғамның қарапайым акциялары бойынша дивидендтер төлеу туралы шешімді Қоғамның жылдық қаржылық есептілігі бекітілгеннен кейін Акционерлердің жылдық жалпы жиналысы қабылдайды.

Алты айдың қорытындысы бойынша Қоғамның қарапайым акциялары бойынша дивидендтер төлеу туралы шешімді Акционерлердің кезектен тыс жалпы жиналысы Қоғамның тиісті кезеңдегі қаржылық есептілігіне аудит жүргізгеннен кейін 3 ай ішінде қабылдайды.

Акционерлердің жалпы жиналысы директорлар Кеңесінің ұсыныстарын қарап, өз қалауы бойынша Қоғамның қарапайым акциялары бойынша дивидендтер төлеу туралы шешім қабылдайды, Қоғамның бір жай акциясына шаққандағы дивидендтің мөлшерін бекітеді, сондай-ақ дивидендтер төлеуді бастайтын күнді белгілейді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz