Артықшылығы бар акциялар мен жай акциялардың құқықтық-экономикалық негіздері және дивидендтік механизмдері

Артықшылығы бар акциялар

Альмира Абишева

Акция

Акция акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз.

Акционер АҚ-ның несие берушісі болып саналмайды және сондықтан да ол қоғамнан өз акциясына тұрақты дивидент төлеуді және акция бағамы түскен жағдайда оны сатып алуды талап етуге құқысы болмайды. Акционерлердің жылдық табысының (дивиденттері) шамасы баланста көрсетілетін пайдаға тәуелді. Акционерлердің жалпы жиналысында бұл пайданы пайдалану, сондай-ақ дивидент нысанында пайданың үлесін анықтау және төлеу сұрақтары шешіледі. Акционерлер қоғамның міндеттеріне жауап бермейді және тек сатып алған акция құнымен шығын тәуекеліне барады. Егер акционерлік қоғам тиімді жұмыс істеп отырса, онда акционерлерлік капиталды ұлғайту үшін мүмкіндік жасалады. Акционерлік қоғамның ұйымдық-құқықтық нысанында құрылған коммерциялық емес ұйымдардың артықшылықты акциялар шығаруға құқығы жоқ.

АҚ пайдасының бөліну реті

АҚ пайдасы келесідей түрде бөлінеді: оның бір бөлігі акционерлер арасында бөлінеді, екіншісі - акционерлік компанияның резервіне бағытталып және оның капиталын ұлғайту үшін немесе өндіріс құлдырауға не дағдарысқа ұшыраған кезде дивидент төлеуге қызмет етеді. Әдетте АҚ, резервтер немесе «заемдық резервтер» деп аталатын қорды құру саясатын жүргізеді. Сөйтіп, жинақтал-ған қор таусылғанда ғана акционерлік компания дивидент-терді қысқартады. Бұл акционерлік қоғамның жақын арадағы құлдырауы туралы белгісін білдіреді. Акцияны иеленушілер болса, аз дивидент әкелетін акциялардан құтылуға тырысады. Сөйтіп, барлығының сол қоғамның акцияларынан құтылуға тырысуы, акция бағамының төмеңдеуіне жол береді. Егер акционерлік қоғам қызметін толық тоқтатса, акция иелері акционерлік қоғамға қосқан қаражаттарын толығымен жоғалтып, акция ешкімге қажетсіз жай қағазға айналады.

Рендиттің есептелуі

Акционерлік қоғамның бірқалыпты жұмыс жасауы барысында акцияның иелері өздерінің акцияларына тиісті дивиденттерді алады. Мысалға 50 теңгелік акцияның табысы 6 теңгені құрасын делік. 1 акцияға келетін 6 теңге дивидент бұл акционерлердің акциясы бойынша 12% жылдық табысын білдіреді. Акцияньщ номиналдық бағасы бойынша акционерлік қоғамның қалыптасуы негіңде сатылып, кейіннен олар біршама жоғары бағаммен сатылады.

Табыстың нақты деңгейі (рендит) мына формула бойынша есептеледі: Дивидент Рендит = 100. Сатып алу бағасы

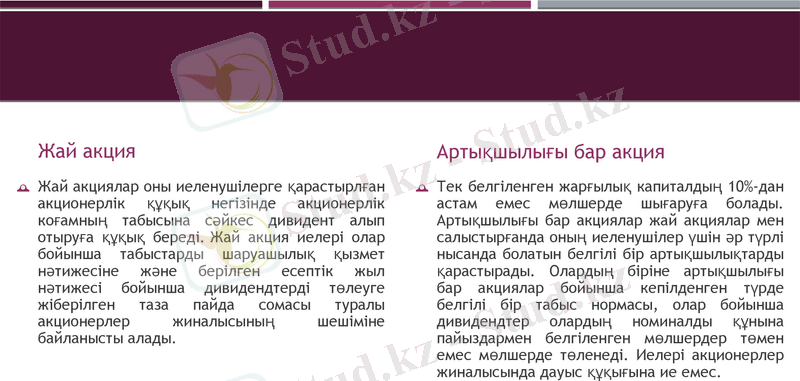

Жай акция

Жай акциялар оны иеленушілерге қарастырлған акционерлік құқық негізінде акционерлік коғамның табысына сәйкес дивидент алып отыруға құқық береді. Жай акция иелері олар бойынша табыстарды шаруашылық қызмет нәтижесіне және берілген есептік жыл нәтижесі бойынша дивидендтерді төлеуге жіберілген таза пайда сомасы туралы акционерлер жиналысының шешіміне байланысты алады.

Артықшылығы бар акция

Тек белгіленген жарғылық капиталдың 10%-дан астам емес мөлшерде шығаруға болады. Артықшылығы бар акциялар жай акциялар мен салыстырғанда оның иеленушілер үшін әр түрлі нысанда болатын белгілі бір артықшылықтарды қарастырады. Олардың біріне артықшылығы бар акциялар бойынша кепілденген түрде белгілі бір табыс нормасы, олар бойынша дивидендтер олардың номиналды құнына пайыздармен белгіленген мөлшердер төмен емес мөлшерде төленеді. Иелері акционерлер жиналысында дауыс құқығына ие емес.

Өз кезегінде артықшылығы бар акциялар екі түрге бөлінеді. Біріншісіне, акционерлік қоғамның қызметінің нәтижесіне байланыссыз алдын ала жоспарлы табыс төленетін тіркелген дивидент акциялар жатады. Артықшылығы бар акцияның бұл нысанының өзінің мәні жағынан облигациядан айырмашылығы жоқ. Мұндай акциялар біршама сенімді, сондай-ақ олар дивиденттің өсуіне жол бермейді. Артықшылығы бар акциялар үшін компаниялар оларды сатып алуда тұрақты баға қояды. Бұл жағдайда, олардың бұрынғы иелері биржадағы бағам бойынша акцияларды сату арқылы пайданы бөлуге қатынаса алмайды. Артықшылғы бар акциялар ішінде, яғни тұрақты табысты, басқа да шектеулі мөлшерде қосымша табыс әкелетін түрі де бар. Мысалға 10% дегейінен асқан жай акциялардың дивидентінің әр пункті үшін артықшылығы бар акциялар бойынша 0, 5%-дан дивиденттің ең жоғары деңгейі 20%-ға дейінгі мөлшерде қосымша төленеді. Артықшылығы бар акцияны иеленушілердің келесі бір артықшылғы, ол акционерлік қоғам жойылу барысында, оның мүлкін Акша, несие, банктер бөлісуде артықшылық құқтарды иелену мүмкіндігімен сипатталады. Жай акцияны өтеуден бұрын артықшылығы бар акциялар иелеріне, олардың номиналдық құнынан жоғары шамадағы сома төленеді немесе олардың нарықтық бағамдары бойынша өтеледі. Сонымен қатар, артықшылғы бар акцияны иеленушілер үшін АҚ жойылуы барысында орын алатын жағымсыз жақтары да бар. Акционерлік қоғамда жай акцияларға бөлуге тиісті заңды түрде құрылған жасырын резевтері болады, соның нәтижесінде жай акциялардың бағамы олардың номиналдық құнынан біршама жоғары мөлшерде өтеледі.

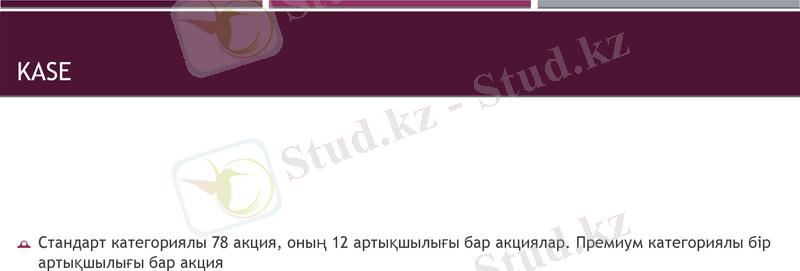

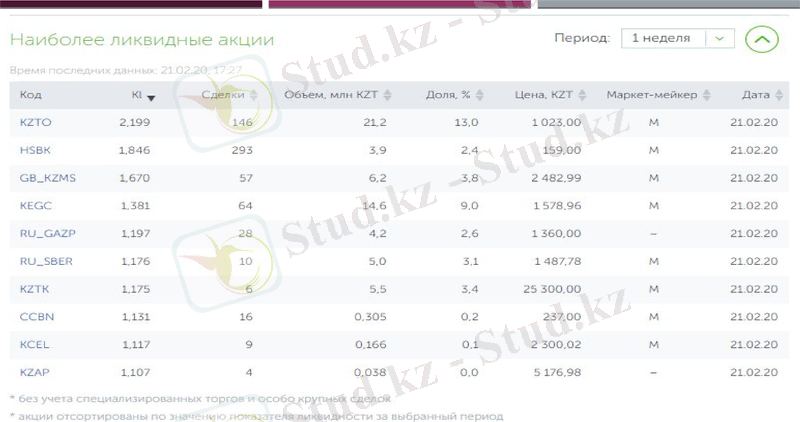

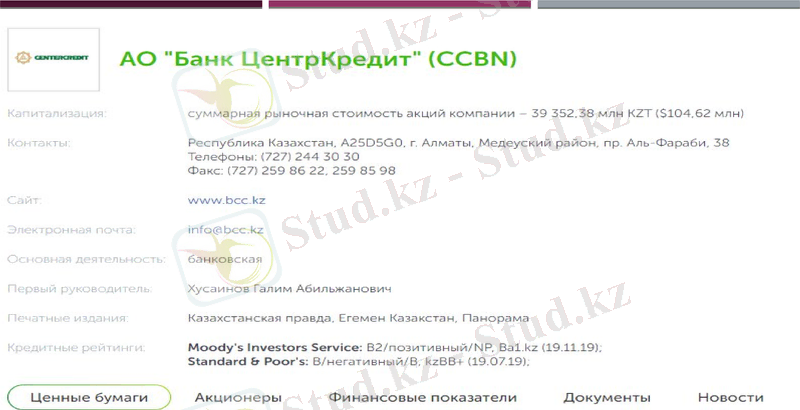

Kase

Стандарт категориялы 78 акция, оның 12 артықшылығы бар акциялар. Премиум категориялы бір артықшылығы бар акция

Премиум категориялы артықшылығы бар жалғыз акция ұсынушысы

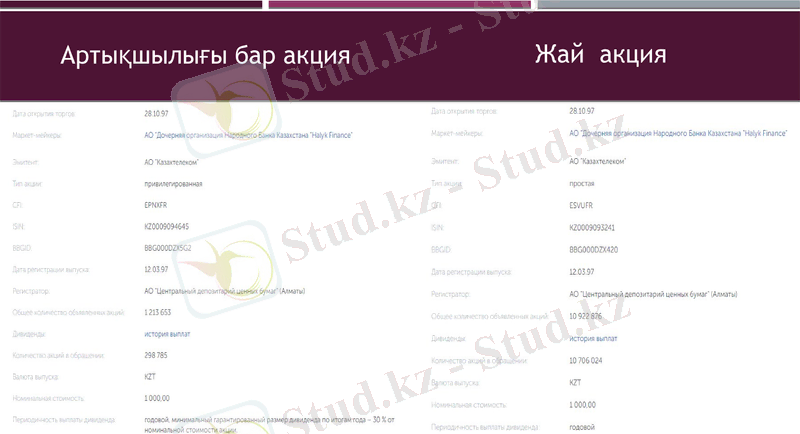

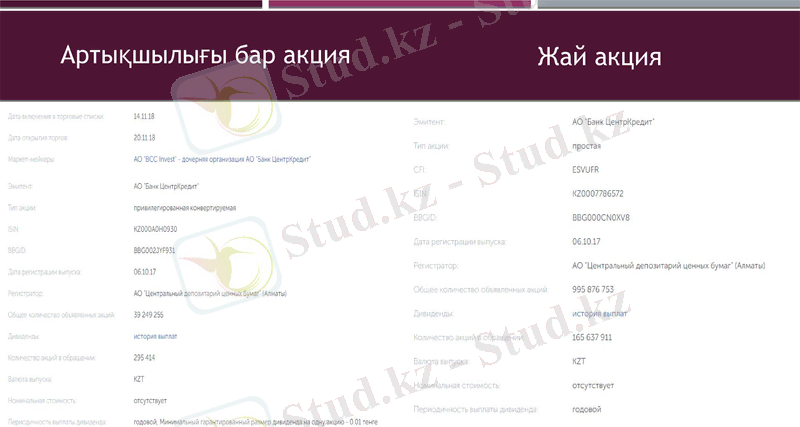

Артықшылығы бар акция

Жай акция

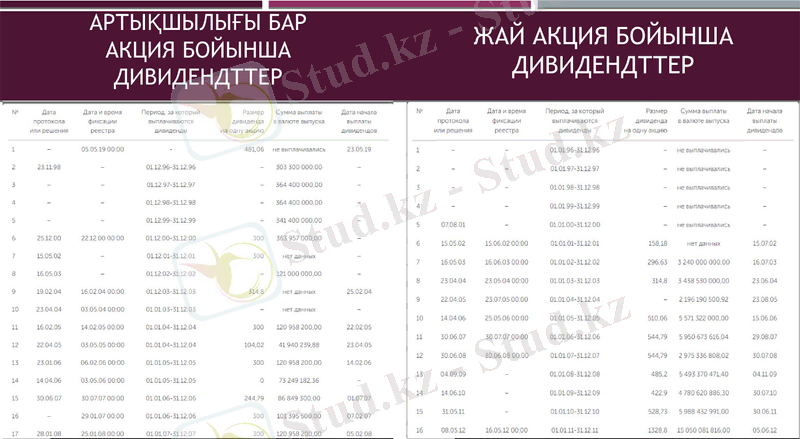

Артықшылығы бар акция бойынша дивидендттер

Жай акция бойынша дивидендттер

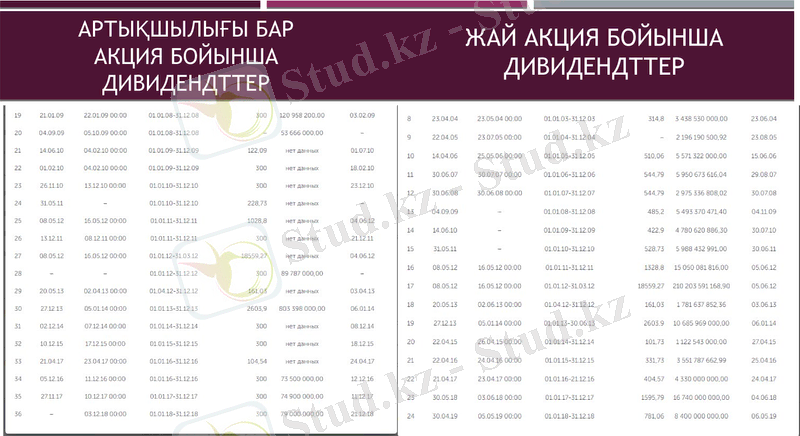

Артықшылығы бар акция бойынша дивидендттер

Жай акция бойынша дивидендттер

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz