Дебиторлық және кредиторлық берешектердің бухгалтерлік есебі мен аудиті

Тақырыбы:

Дебиторлық берешек есебі

Кәсіпорындар мен ұйымдардың басқа заңды немесе жеке тұлғалардан оларға сатқан тауарлары, көрсеткен қызметтері, сондай-ақ аванс ретінде алдын-ала төленген төлемдері үшін алашақ борыштары- дебиторлық борыштар, яғни алынуға тиісті шоттар деп аталады.

Осы кәсіпорындар мен ұйымдарға берешек борышы бар заңды және жеке тұлғалар дебитор болып табылады. Өтелетін уақытына қарай алынуға тиісті дебиторлық борыштар және ұзақ мерзімді алынуға тиісті борыштар болып екіге бөлінеді. Есеп беретін уақытынан кейінгі бір жыл ішінде алынатын дебиторлық берешектер ағымдағы активтер қатарында есептелінеді.

Ұйымның қаржы жағдайын сипаттайтын көрсеткіштердің қатарына дебиторлық борыштардың айналымы жатады. Яғни дебиторлық борыштардың есептелген уақыты мен өтелу уақытының арасындағы мерзім күндерінің саны. Ұйымның дебиторлық борышы оған байланысты кіріс танылған жағдайда ғана анықталады.

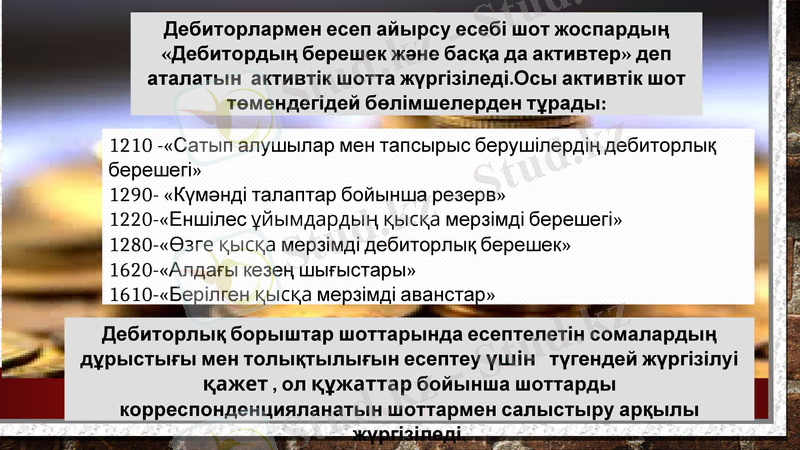

Дебиторлармен есеп айырсу есебі шот жоспардың «Дебитордың берешек және басқа да активтер» деп аталатын активтік шотта жүргізіледі. Осы активтік шот төмендегідей бөлімшелерден тұрады:

1210 -«Сатып алушылар мен тапсырыс берушілердің дебиторлық берешегі»

1290- «Күмәнді талаптар бойынша резерв»

1220-«Еншілес ұйымдардың қысқа мерзімді берешегі»

1280-«Өзге қысқа мерзімді дебиторлық берешек»

1620-«Алдағы кезең шығыстары»

1610-«Берілген қысқа мерзімді аванстар»

Дебиторлық борыштар шоттарында есептелетін сомалардың дұрыстығы мен толықтылығын есептеу үшін түгендей жүргізілуі қажет, ол құжаттар бойынша шоттарды шоттармен салыстыру арқылы жүргізіледі.

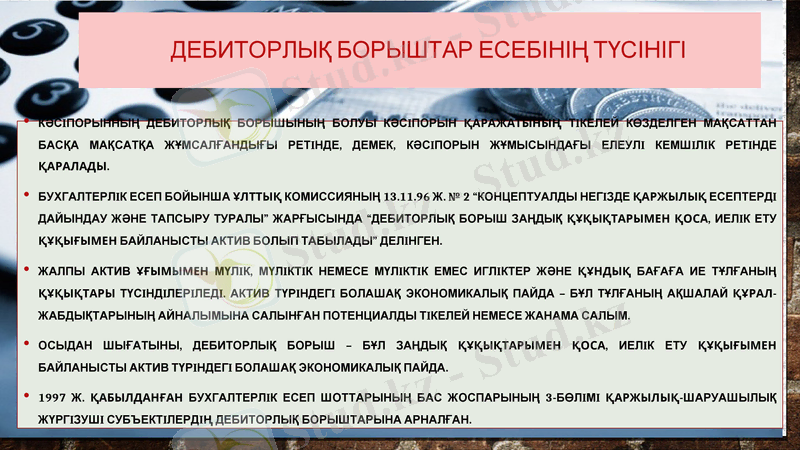

Дебиторлық борыштар есебінің түсінігі

Кәсiпорынның дебиторлық борышының болуы кәсiпорын қаражатының тiкелей көзделген мақсаттан басқа мақсатқа жұмсалғандығы ретiнде, демек, кәсiпорын жұмысындағы елеулi кемшiлiк ретiнде қаралады.

Бухгалтерлiк есеп бойынша ұлттық комиссияның 13. 11. 96 ж. № 2 “Концептуалды негiзде қаржылық есептердi дайындау және тапсыру туралы” Жарғысында “дебиторлық борыш заңдық құқықтарымен қоса, иелiк ету құқығымен байланысты актив болып табылады” делiнген.

Жалпы актив ұғымымен мүлiк, мүлiктiк немесе мүлiктiк емес иглiктер және құндық бағаға ие тұлғаның құқықтары түсiндiлерiледi. Актив түрiндегi болашақ экономикалық пайда - бұл тұлғаның ақшалай құрал-жабдықтарының айналымына салынған потенциалды тiкелей немесе жанама салым.

Осыдан шығатыны, дебиторлық борыш - бұл заңдық құқықтарымен қоса, иелiк ету құқығымен байланысты актив түрiндегi болашақ экономикалық пайда.

1997 ж. қабылданған Бухгалтерлiк есеп шоттарының бас жоспарының 3-бөлiмi қаржылық-шаруашылық жүргiзушi субъектiлердiң дебиторлық борыштарына арналған.

Дебиторлық қарыздар және оның түрлері

Ақша қаражаттары және ақша қаражаттарының баламаларымен қатар өтімділігі жоғары болып саналатын активтің тағы бір түрі ол дебиторлық борыштар және алынуға тиісті вексельдер болып табылады. Алынуға тиісті шоттар өз құрамына тауарлар, ақша қаражаттары, қызмет көрсетулерді қосады. Дебиторлық борыштар төлену мерзіміне байланысты қысқа және ұзақ мерзімді болады. Дебиторлық борыштар шот фактурамен расталады. Алынуға тиісті вексельдер ресми ұзақ міндеттемелермен расталады.

Сатуға арналған дебиторлық борыштар - бұл кәсіпорын қызметінің нәтижесінде тауар және қызмет көрсету үшін сатып алушылардың төлейтін міндеттемесі. Саудаға арналмаған дебиторлық борыштар қатарына:

Сатып алушылар мен тапсырушылардың борышының есебі

Өтелген уақытына қарай алынуға тиісті дебиторлық борышар және ұзақ мерзімге алынуға тиісті борыштар деп 2-ге бөлінеді. .

Есеп беретін уақыттан кейінгі бір жылдың ішінде алынатын дебиторлық борыштар ағымдағы активтер қорында есептелінеді. Олардың қатарына жатады:

1) Ағымдағы активтерді сатып алуға төленген аванстық төлмдер

2) Тапсырылған шоттар бойынша алынуға тиісті борыштар.

3) Негізгі ұйымдар мен олардың еншілес серіктестігі

4) Вексельдер бойынша алынуға тиісті борыштар

5) Ұйымдардың лауазымды адамдарының дебиторлық борышы

6) Басқа да дебиторлық борыштар

Дебиторлық борыштар сатылған өнімдер мен тауарлардың құнына баға және ақша жеңілдіктерін және қайтарылған тауарлардың құнын алып тастағандағы қалдық сома бойынша есептелінеді, бухгалтерлік балансқа есепке алынады.

Дебиторлық борышта 1210-ағымдағы, 2110-ұзақ мерзімді активті шоттарында есепке алынады, дебетінде -сатып алушылардың және тапсырыс берушілерді қарыз сомасы, кредитінде - өтелген дебиторлық борыштық сомасы.

6030 активті шотында сатушы кәсіпорынның сатып алушыларға берген ақша және баға жеңілдіктері есепке алынады. Дебетінде берілген жеңілдіктер сомасы, кредитінде берілген жеңілдікерді кәсіпорынның зиянына жатқызған сомалары.

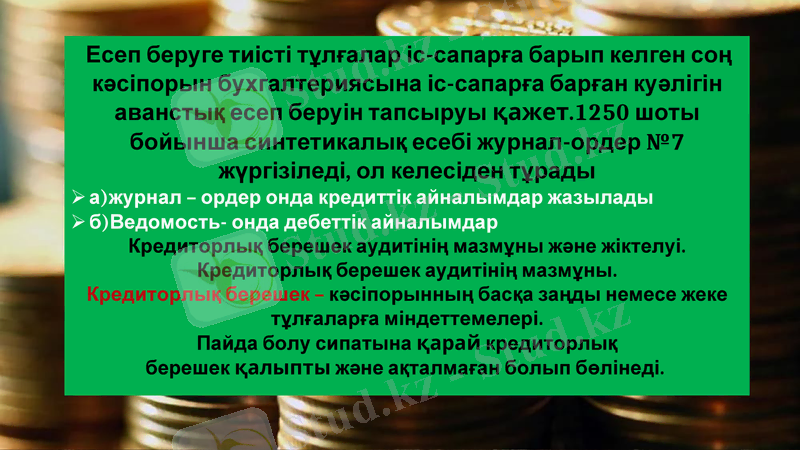

Есеп беруге тиісті тұлғалардың дебиторлық борышының есебі

1250 шотында есеп беруге тиіті тұлғалардыңдебиторлық борышы есепке алынады. Дебетінде есеп беруге тиісті тұлғаларға берілген сомалар, кредитінде өтелген сомалар. Бұл шотта жұмысшылар басқа да тұлғаларға аванс ретінде қызметтегі іс-сапарлары үшін және басқа да шығындары үшін. берілген сомалар, сонымен қатар жұмысшылар мен қызметкерлерден олардың кәсіпорынға тигізген зияндары үшін ұсталатын сомалар есептеледі

Есеп беруге тиісті тұлғаларға іс-сапарға баруы үшін берілген сомалар келесі мөлшерде есептен шығарылады:

1. Жол ақысы- жол жүру билеттері болған жағдайда екі жаққа да

2. проживание-растайтын құжаттар болғанда

3. суточное - күнделікті шығындар - алты айлық есептік көөрсеткішке дейін

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz