Бухгалтерлік есептегі құжат айналымын ұйымдастыру және жіктелуі

Бухгалтерлік есептегі құжат айналымын ұйымдастыру

Жоспар

Бухгалтерлік құжаттар және олардың мақсаттары.

Құжаттардың жіктелуі

Құжаттарды тексеру және бухгалтерлік ӛндеу мәселесі

Құжат айналымы

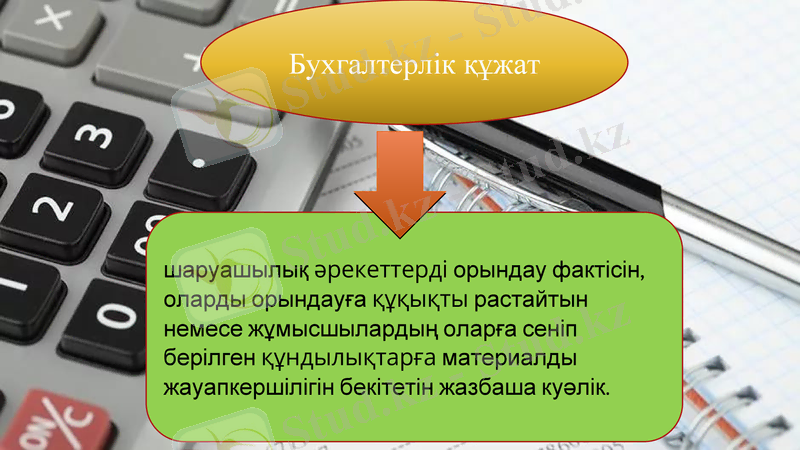

Бухгалтерлік құжат

шаруашылық әрекеттерді орындау фактісін, оларды орындауға құқықты растайтын немесе жұмысшылардың оларға сеніп берілген құндылықтарға материалды жауапкершілігін бекітетін жазбаша куәлік.

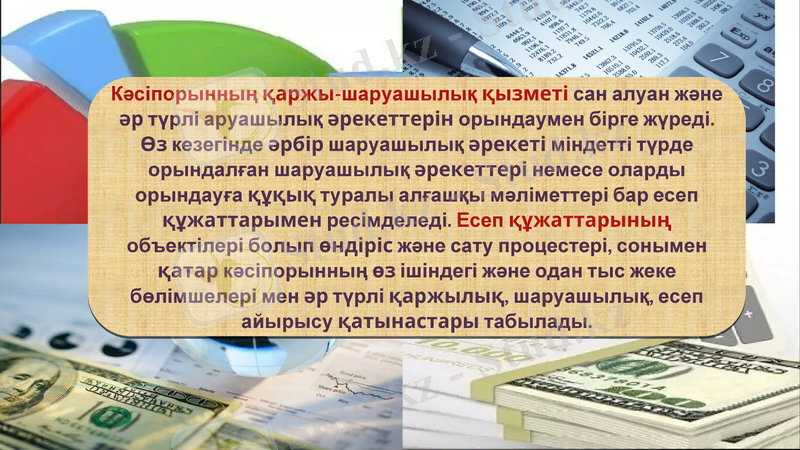

Кәсіпорынның қаржы-шаруашылық қызметі сан алуан және әр түрлі аруашылық әрекеттерін орындаумен бірге жүреді. Өз кезегінде әрбір шаруашылық әрекеті міндетті түрде орындалған шаруашылық әрекеттері немесе оларды орындауға құқық туралы алғашқы мәліметтері бар есеп құжаттарымен ресімделеді. Есеп құжаттарының объектілері болып өндіріс және сату процестері, сонымен қатар кәсіпорынның өз ішіндегі және одан тыс жеке бөлімшелері мен әр түрлі қаржылық, шаруашылық, есеп айырысу қатынастары табылады.

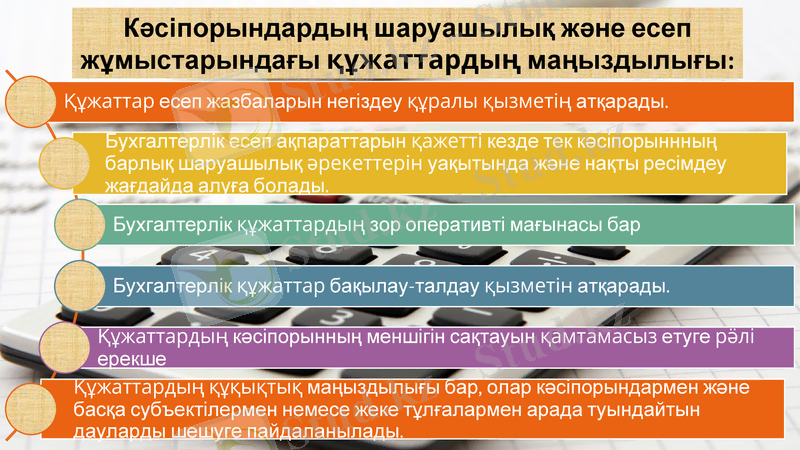

Кәсіпорындардың шаруашылық және есеп жұмыстарындағы құжаттардың маңыздылығы:

Құжаттандыру - шаруашылық құралдарын, міндеттемелер мен шаруашылық әрекеттерін бухгалтерлік құжаттармен ресімдеу әдісі. Әрекет есепте оның растайтын сәйкес құжаттарсыз көрсетілуі мүмкін емес.

Құжаттардың унификациясы - бұл меншік нысанынан және ведомстволық қатыстылығынан байланыссыз әр түрлі кәсіпорындарда ұқсас әрекеттерді ресімдеу кезінде пайдалану үшін құжаттардың үлгі нысандарын дайындау.

Құжаттардың стандартизациясы - бұл құжаттарды басу кезінде қағазды тиімді пайдалану үшін мүмкіндік беретін бір тіпті құжаттар бланкілерінің бірдей (стандартты) мөлшерлерін жасау. Одан басқа стандартизация құжаттардың бухгалтерлік өдеуін және олардың архивте сақталуын жеңілдетеді.

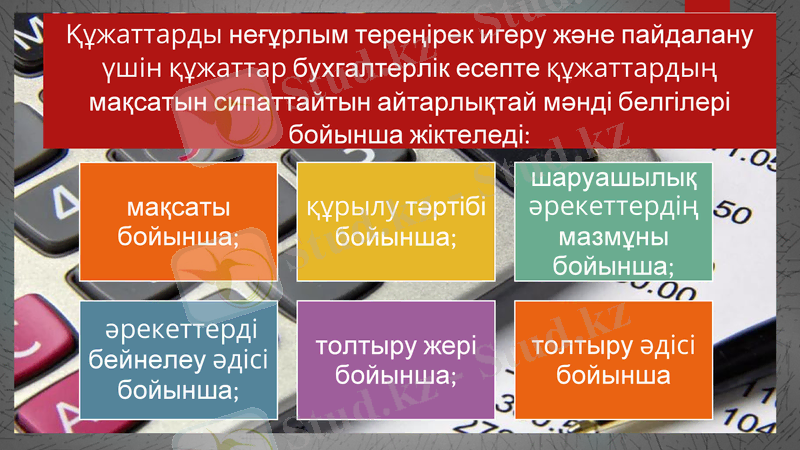

Құжаттарды неғұрлым тереңірек игеру және пайдалану үшін құжаттар бухгалтерлік есепте құжаттардың мақсатын сипаттайтын айтарлықтай мәнді белгілері бойынша жіктеледі:

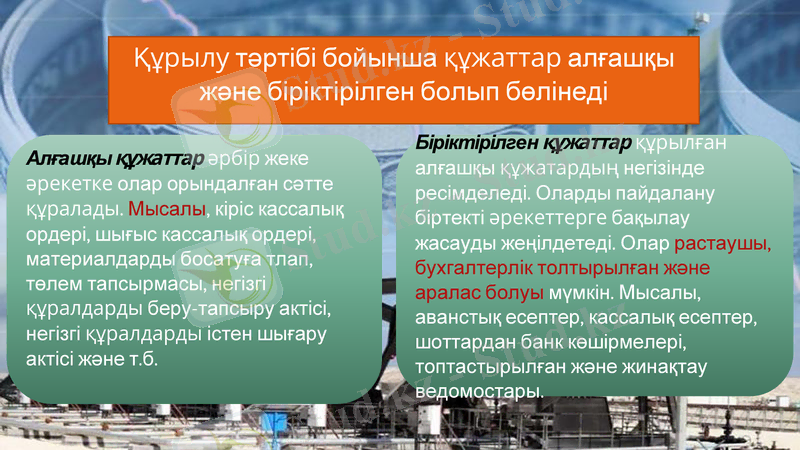

Құрылу тәртібі бойынша құжаттар алғашқы және біріктірілген болып бөлінеді

Алғашқы құжаттар әрбір жеке әрекетке олар орындалған сәтте құралады. Мысалы, кіріс кассалық ордері, шығыс кассалық ордері, материалдарды босатуға тлап, төлем тапсырмасы, негізгі құралдарды беру-тапсыру актісі, негізгі құралдарды істен шығару актісі және т. б.

Біріктірілген құжаттар құрылған алғашқы құжатардың негізінде ресімделеді. Оларды пайдалану біртекті әрекеттерге бақылау жасауды жеңілдетеді. Олар растаушы, бухгалтерлік толтырылған және аралас болуы мүмкін. Мысалы, аванстық есептер, кассалық есептер, шоттардан банк көшірмелері, топтастырылған және жинақтау ведомостары.

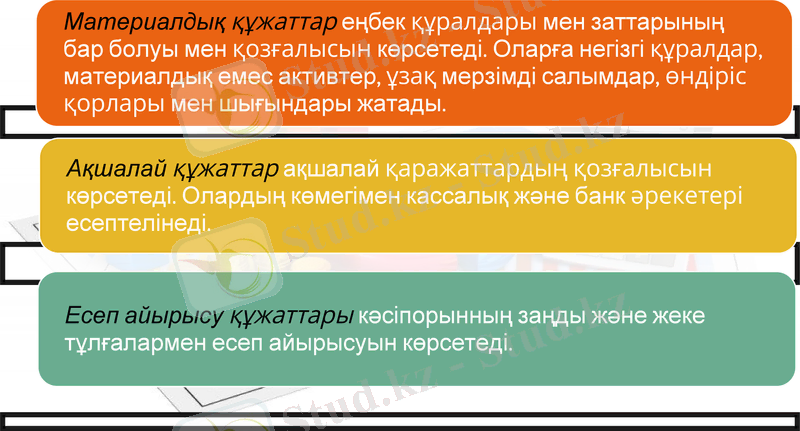

Ақшалай құжаттар

Есеп айырысу құжаттары

Шаруашылық әрекеттердің мазмұны бойынша құжаттар :

Материалдық құжаттар

Әрекеттерді бейнелеу әдісі бойынша құжаттар:

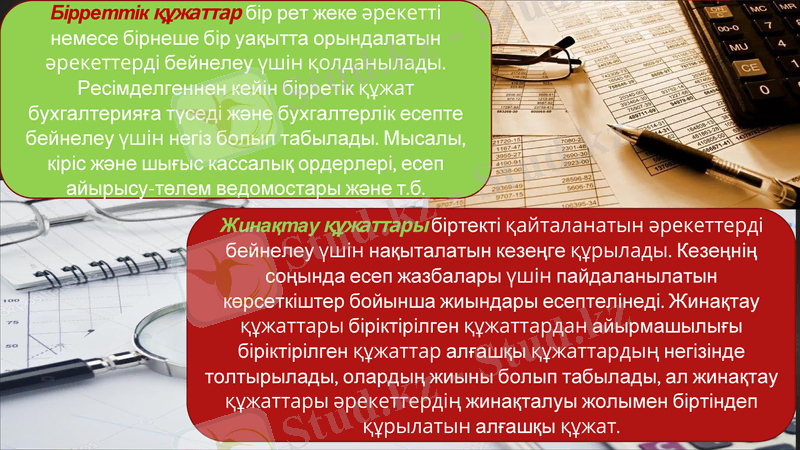

Бірреттік құжаттар

Жинақтау құжаттар

Бірреттік құжаттар бір рет жеке әрекетті немесе бірнеше бір уақытта орындалатын әрекеттерді бейнелеу үшін қолданылады. Ресімделгеннен кейін бірретік құжат бухгалтерияға түседі және бухгалтерлік есепте бейнелеу үшін негіз болып табылады. Мысалы, кіріс және шығыс кассалық ордерлері, есеп айырысу-төлем ведомостары және т. б.

Жинақтау құжаттары біртекті қайталанатын әрекеттерді бейнелеу үшін нақыталатын кезеңге құрылады. Кезеңнің соңында есеп жазбалары үшін пайдаланылатын көрсеткіштер бойынша жиындары есептелінеді. Жинақтау құжаттары біріктірілген құжаттардан айырмашылығы біріктірілген құжаттар алғашқы құжаттардың негізінде толтырылады, олардың жиыны болып табылады, ал жинақтау құжаттары әрекеттердің жинақталуы жолымен біртіндеп құрылатын алғашқы құжат.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz