Ақша қаражаттары және инвестициялар есебі: ақшалай және ақшасыз операциялар, банк шоттары мен аккредитивтер

Ақша қаражаттары және инвестициялар есебі

Тақырыбы:

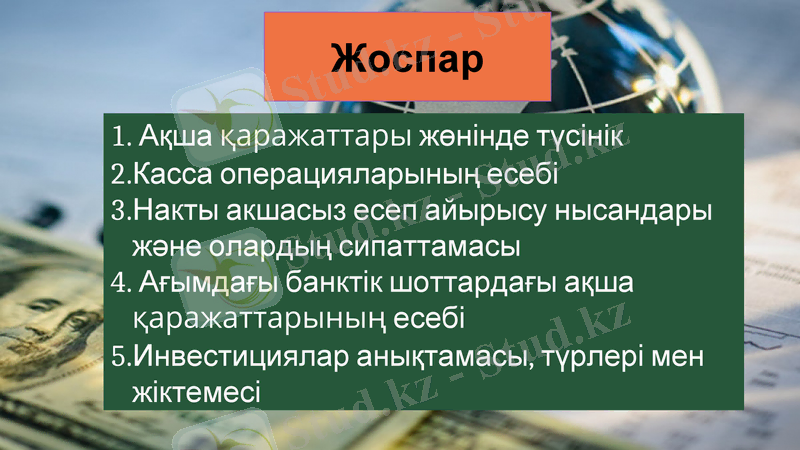

Жоспар

Ақша қаражаттары жөнінде түсінік

Касса операцияларының есебі

Накты акшасыз есеп айырысу нысандары және олардың сипаттамасы

Ағымдағы банктік шоттардағы ақша қаражаттарының есебі

Инвестициялар анықтамасы, түрлері мен жіктемесі

Барлық шаруашылық жүргізуші субъектілер өз ақша қаражаттарын банкі мекемелерінің тиісті шоттарында сақтап және міндеттемелері бойынша төлемдерін, әдетте, осы мекемелер арқылы ақшасыз нысанда, ал қажет жағдайда Қазақстан Республикасының Ұлттық банкісінің нормативтік құжаттарымен белгіленген шегінде нақты ақшамен есептеуді жүзеге асырады. Егер де заңды тұлғалардың арасындағы төлем сомасы 4000 айлық есептік көрсеткіштен (АЕК) асып түссе, онда олар тек ақшасыз тәртіпке айырысуларды жүзеге асырады.

Ақша қаражаттарын сақтау үшін және заңды тұлғалар арасында есеп айырысу үшін Қазақстан Республикасының банк мекемелерінде банк шоттарын ашады.

ҚР-ның аймағында ақшаны төлеу мен аударуды жүзеге асыруда келесі әдістерді: қолма-қол ақшаны аударуды; төлем тапсырманы ұсынуды; чектерді беруді; вексельдерді немесе олардың индоссаменттері арқылы беруді; төлем карточкасын пайдалануды; тікелей дебеттік банкі шоттарына аударуды; тапсырма-талап төлемдерін ұсынуды; инкассалық жарлығын ұсынуды; республиканың заң актілерімен белгіленген басқа да әдістерін пайдаланады.

Ақшасыз есеп айырысудың негізгі нысандары:

тапсырма-талап төлемдері

вексель

Кеден қызметінің органдарының инкассалық жарлықтары

салық қызметінің органдарының инкассалық жарлықтары

төлем тапсырма

чек

Төлем тапсырмаларымен есеп айырысу. Төлем тапсырмалары онда көрсетілген соманы бенефициардың пайдасына ақшаны жіберушіге қызмет көрсететін банкалушының ақшаны аударғаны туралы тапсырмасы болып табылады. Қызмет пен жұмысты және тауарлы-материалдық құндылықтарды өтеу үшін есеп айырысу кезінде, сондай-ақ қызмет пен тауарға алдын-ала төлем жасаған кезде, аванстық төлемдер жасаған кезде төлем тапсырмаларын пайдаланады.

Чектермен есеп айырысу. Чек беру төлемді жүзеге асырудың бір тәсілі болып табылады, онда төлем чек беруші аттас төлем құжатын ұстаушыға беру жолымен жасайды. Чек беру өз мәні бойынша чекті ұстаушының ақшалай міндеттемесін орындау болып табылмайды, бірақ ол соны орындау үшін жазылған болса да. Аталған міндеттемені орындау тек чек бойынша ақшаны алатын кезде ғана болады.

Кәсіпорындар банкілердің арнаулы шоттарында жасалатын операцияларының есебі 42 " Банктегі арнайы шоттардағы ақша қаражаттары " деген бөлімшесінің шоттарында жүреді. Олардың қатарына келесі шоттар кіреді:

-Ағымдағы банктік шоттардан алынған нақты ақшаның сомасына: 1010 «Кассадағы ақша қаражаттары» 1040 «Карт-шоттардағы ақша қаражаты» -Ағымдағы банктік шоттардан валютамен алынған нақты ақша кассаға кіріске алынғанда: 1020 «Жолдағы ақша қаражаты» 1050 «Жинақ шоттарындағы қаражаты»

Аккредитив - клиенттің тапсыруымен өзі келісімге отырған контрагенттің пайдасына берілген банкісінің сөзсіз орындалуы тиісті міндеттемесі. Ол бойынша аккредитив ашқан банк (банк эмитент) жабдықтаушыларға төлем жасай алады немесе осындай төлемдерді олар аккредитивкте көзделген құжаттарды ұсынған жағдайда басқа банкілердің жүзеге асыруына өкілеттік бере алады.

Аккредитивтің келесі түрлері ашылады:

жабылатын (депоненттелген)

трансферабельдік

қайтарып алынатын н\е қайтпайтын

дәлелденген

Жабылатын (депоненттелген) аккредитивті ашқан кезде банк-эмитент орындаушы банкке аккредитивтің сомасына тең ақша сомасын (жабылатын) оның билігіне беріп, ал ол өзінің міндеттемесінің әрекет ету мерзімінде осы ақшаны мүмкіндігінше аккредитив бойынша төлем жасау үшін пайдаланатын

cc

Қайтпайтын (немесе қайтарып алынбайтын) аккредитивте банк-эмитенттің барлық жағдайын орындаған кезде аккредитив бойынша төлем жасауды қатаң түрде өз міндетіне алады. Қайтпайтын аккредитив бенефициардың келісімінсіз өзгертуге немесе жоюға жатпайды.

Қайтарып алынатын аккредитивті банк-эмитент бенефициармен алдын-ала келіспей-ақ (мысалға, келісім-щартта қаралған жағдайды сақтамаған жағдайда) жоюы немесе өзгертуі туралы жағдайды төлеуші тек банк-эмитент арқылы бенефициарға бере алады.

Дәлелденген аккредитив - бұл банк-эмитент болып саналмайтын басқа орындаушы банктердің қосымша кепілдігі бар болса ғана жүзеге асатын аккредитив.

Трансферабельдік (аударма) аккредитив - бұл бенефициардың өзінен басқа (екінші бенефициар болып саналатын) бірнеше тұлғаның немесе аккредитивті толық немесе ішінара пайдаланатын мүмкіндігін қарастыратын аккредитив.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz