Қаржы саясатының мазмұны, мақсаттары, механизмдері және қаржылық бақылау

Қаржы саясатының мазмұны, мақсаттары, міндеттері.

Орындаған: Нұртазина Меруерт

Топ: Экономика 18-01

1. Қаржы саясатының анықтамасы мен тұжырымдамасы.

Қаржы саясаты - экономикалық саясаттың құрамдас бөлігі; мемлекеттің өз атқарымдары мен міндеттерін жүзеге асыру үшін қаржыны ұйымдастырып, пайдалану шараларының жиынтығы; қаржы ресурстарын жұмылдыру, оларды бөлу нысандары мен әдістерінде, қаржы заңнамасында мемлекеттік кіріс пен шығыс құрылымында көрініс табады.

Қаржы саясаты - қоғамның әлеуметтік-экономикалық дамуы бойынша мемлекеттің өзінің функциялары мен міндеттемелерін жүзеге асыруға бағытталған қаржы саласындағы ұйымдастырылған мақсатты іс-шараларының жиынтығы.

Қаржы саясатын жасау үдерісінде мемлекеттің алдына қойған мақсатын орындау үшін материалдық жағдайлар қамтамасыз етіледі. Осыған байланысты қаржы саясаты экономика мен әлеуметтік салаға әсер етудің белсенді құралы болып табылады. Қаржы саясаты экономикалық саясаттың құрамдас бөлігі болғандықтан, қаржы ресурстарын жиынтықтап, шоғырландырудың және оларды экономикалық саясаттың даму бағытттары бойынша бөлудің міндеттерін шешеді. Қаржы саясаты қаржы стратегиясы мен қаржы тактикасынан тұрады.

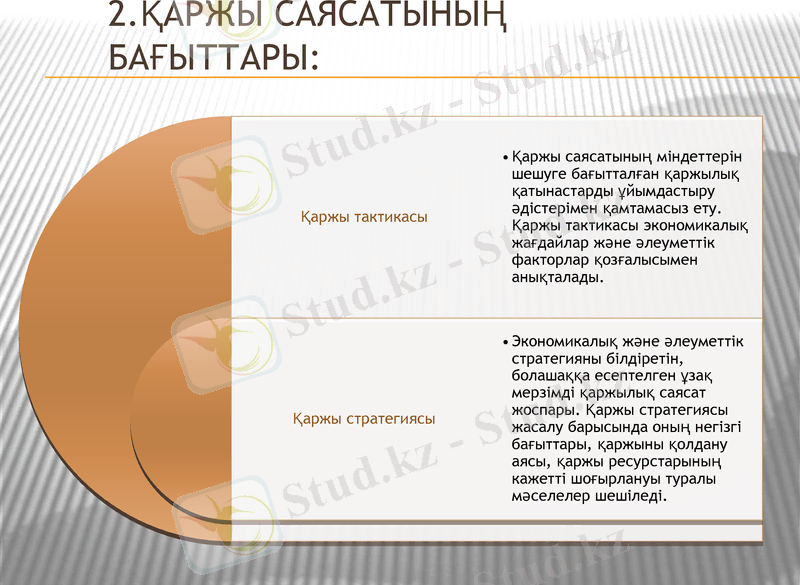

2. Қаржы саясатының бағыттары:

3. Қаржы саясатының мақсаты мен міндеттері.

Қаржы саясатының мақсаты - қоғам дамуының аса маңызды қанағаттандыруға қажет қаржы ресурстарын толық жұмылдыру. Осыған байланысты қаржы саясаты кәсіпкерлік қызметті жандандыра түсуге қолайлы жағдайлар жасауға шақырады.

Қаржы саясатының міндеттері:

Елдің дамуының әрбір нақты кезеңінің ерекшеліктері негізінде қаржылық ресурстардың неғұрлым мүмкін болатын көлемін жасаудың жағдайларын қамтамасыз ету;

Қаржылық ресурстарды қоғамдық өндірістің сфералары арасында, ұлттық шаруашылықтың секторлары арасында ұтымды бөлу және пайдалану, ресурстарды белгілі бір мақсаттарға бағыттау;

Экономикалық дамудың белгіленген бағыттарын орындау үшін тиісті қаржылық механизмді жасап, оны үнемі жетілдіріп отыру.

4. Қаржы механизмі, оның құрылымы.

Қаржылық механизм - экономикалық және әлеуметтік даму үшін қолайлы жағдайлар жасау мақсатында қоғам қолданатын қаржылық қатынастарды ұйымдастыру нысандарының, қаржылық ресурстарын қалыптастырып пайдалану әдістерінің жиынтығы. Ол қаржылық қатынастарды ұйымдастырудың түрлерін, нысандарын және әдістерін, оларды сан жағынан анықтаудың амалдарын кіріктіреді.

Қоғамдық шаруашылықтың жеке бөлімдерінің ерекшеліктеріне қарай жән

қаржылық қатынастардың сфералары мен буындары бөлінуінің негізінде

бөлінеді:

қаржылық механизм : қаржы әдістері, қаржылық тұтқалар, құқықтық, нормативтік және ақпараттық қамтамасыз ету

мемлекет қаржысының механизмі:

бюджеттік механизм (республикалық бюджеттің механизмі мен жергілікті бюджеттердің механизмінен тұрады. )

бюджеттен тыс қорлар механизмі,

мемлекеттік кредит механизмі

Бюджеттік механизм

шаруашылық жүргізуші субъектілердің қаржылық механизмі,

сақтық механизмі

Аумақтық бөлініске сәйкес :

Республиканың қаржылық механизмі

Биліктің жергілікті органдарының қаржылық механизмі

5. Қаржылық жоспарлау, оның мәні.

Қаржылық жоспарлау- бұл қаржылық механизмнің қосалқы жүйесі, саналыбасқарудың аса маңызды элементтерінің бірі және әлеуметтік экономикалық жоспарлаудың құрамды бөлігі.

Қаржылық жоспарлаудың өзіндік ерекшелігі сол, бұл жоспарлау өндірістің материалдық-заттай элементтеріне ақшамен қауыштырылған бөлудің қоғамдық ұдайы өндіріске белсенді ықпал жасауына ақша қозғалысының салыстырмалы дербестігіне байланысты ақшал ай нысанда жүзеге асырылады.

6. Қаржылық жоспарлау әдістері:

Экстраполяция (коэффициенттер) әдісі - Қаржы көрсеткіштер динамикасы арқылы жоспарлау.

Нормативтік әдіс- сәйкес жоспарлы қаржылық көрсеткіштер белгіленген нормалар мен нормативтердің негізінде есептеп шығарылады.

Баланстық әдіс- шығындардың оларды жабу көздерімен үйлесуін, қаржы жоспарларының барлық бөлімдерінің, сонымен бірге өндірістік және қаржылық көрсеткіштердің өзара үйлесуін қарастырады.

Сараптық бағалаулар әдісі- жоспарлау обьектісінің жай күйінің параметрлерін анықтау үшін аса білікті мамандардың тәжірибесін пайдалануды қажет етеді.

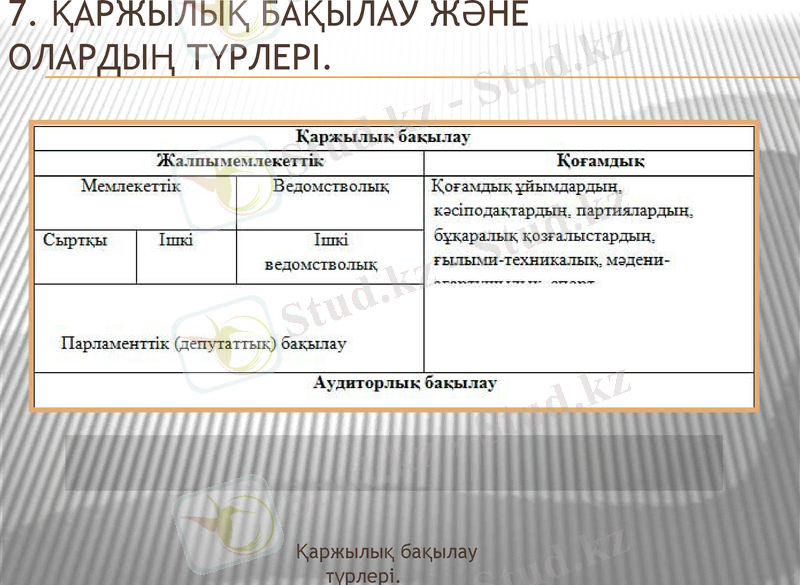

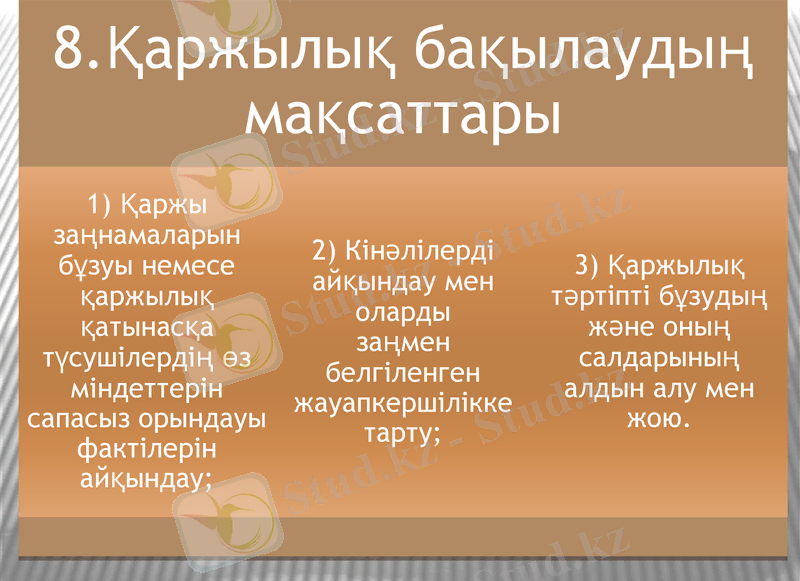

7. Қаржылық бақылау және олардың түрлері.

Қаржылық бақылау - мемлекеттік ақша қорларын қалыптастыру және бөлу, сондай-ақ

мемлекеттің ақша қаражаттарын пайдалану процестерінің заңды түрде және мақсатқа сәйкес

жүргізілуі.

Қаржылық бақылау түрлері:

кешенді бақылау - мемлекеттік қаржылық бақылау объектісінің нақты кезеңдегі қызметін барлық мәселелер бойынша тексеру және бағалау;

тақырыптық бақылау - мқбо нк жекелеген мәселелер бойынша тексеру және бағалау;

үстеме бақылау - мқбо қатысты ақпарат алу қажеттігіне байланысты үшінші тұлғаларды бақылау, ол операциялардың бірдейлігіне қарай бір-бірімен өзара байланысты құжаттарды бір -бірімен салыстырып қарауды білдіреді.

Өткізілу мерзіміне байланысты:

алдын ала;

ағымдағы;

Кейінгі.

Қаржылық бақылау жүзеге асыратын субьектілерге байланысты:

Жалпы мемлекеттік және қоғамдық;

Жалпымемлекеттік бақылау;

мемлекеттік және ведомстволық.

7. Қаржылық бақылау және олардың түрлері.

Қаржылық бақылау түрлері.

9. Қаржылық бақылаудың қағидаттары мен әдістері.

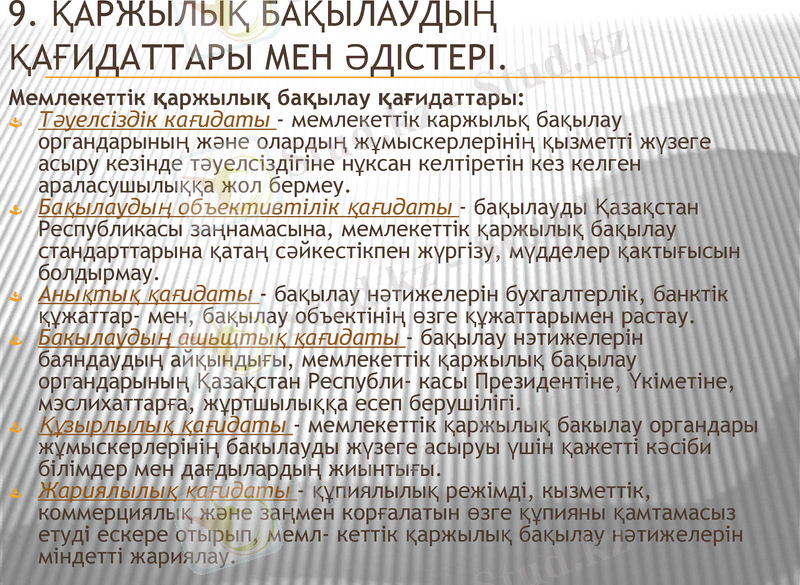

Мемлекеттік қаржылық бақылау қағидаттары:

Тәуелсіздік кағидаты - мемлекеттік каржыльқ бақылау органдарының және олардың жұмыскерлерінің қызметті жүзеге асыру кезінде тәуелсіздігіне нұксан келтіретін кез келген араласушылыққа жол бермеу.

Бақылаудың объективтілік қағидаты - бақылауды Қазақстан Республикасы заңнамасына, мемлекеттік қаржылық бақылау стандарттарына қатаң сәйкестікпен жүргізу, мүдделер қактығысын болдырмау.

Анықтық қағидаты - бақылау нәтижелерін бухгалтерлік, банктік құжаттар- мен, бақылау объектінің өзге құжаттарымен растау.

Бакылаудың ашьщтық қағидаты - бақылау нэтижелерін баяндаудың айқындығы, мемлекеттік қаржылық бақылау органдарының Қазақстан Республи- касы Президентіне, Үкіметіне, мэслихаттарға, жұртшылыққа есеп берушілігі.

Құзырлылық қағидаты - мемлекеттік қаржылық бакылау органдары жұмыскерлерінің бакылауды жүзеге асыруы үшін қажетті кәсіби білімдер мен дағдылардың жиынтығы.

Жариялылық қағидаты - құпиялылық режімді, кызметтік, коммерциялық және заңмен корғалатын өзге құпияны қамтамасыз етуді ескере отырып, мемл- кеттік қаржылық бақылау нәтижелерін міндетті жариялау.

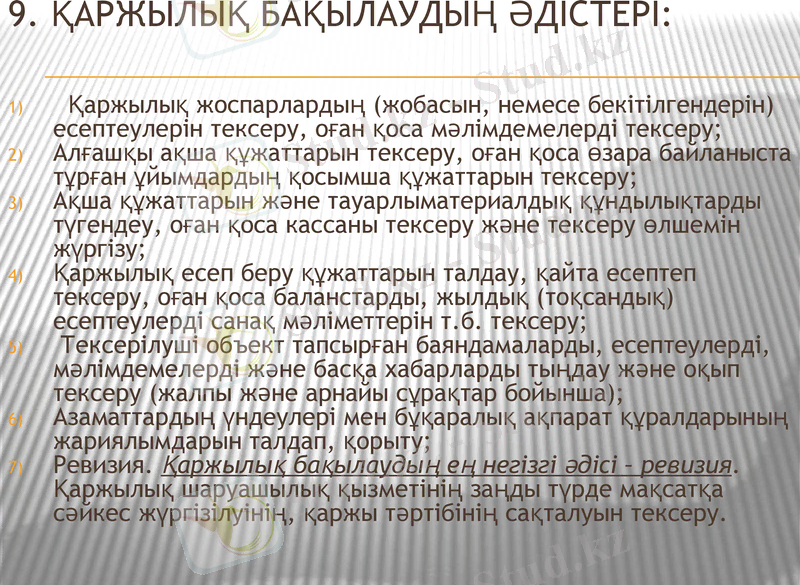

9. Қаржылық бақылаудың әдістері:

Қаржылық жоспарлардың (жобасын, немесе бекітілгендерін) есептеулерін тексеру, оған қоса мәлімдемелерді тексеру;

Алғашқы ақша құжаттарын тексеру, оған қоса өзара байланыста тұрған ұйымдардың қосымша құжаттарын тексеру;

Ақша құжаттарын және тауарлыматериалдық құндылықтарды түгендеу, оған қоса кассаны тексеру және тексеру өлшемін жүргізу;

Қаржылық есеп беру құжаттарын талдау, қайта есептеп тексеру, оған қоса баланстарды, жылдық (тоқсандық) есептеулерді санақ мәліметтерін т. б. тексеру;

Тексерілуші объект тапсырған баяндамаларды, есептеулерді, мәлімдемелерді және басқа хабарларды тыңдау және оқып тексеру (жалпы және арнайы сұрақтар бойынша) ;

Азаматтардың үндеулері мен бұқаралық ақпарат құралдарының жариялымдарын талдап, қорыту;

Ревизия. Қаржылық бақылаудың ең негізгі әдісі - ревизия. Қаржылық шаруашылық қызметінің заңды түрде мақсатқа сәйкес жүргізілуінің, қаржы тәртібінің сақталуын тексеру.

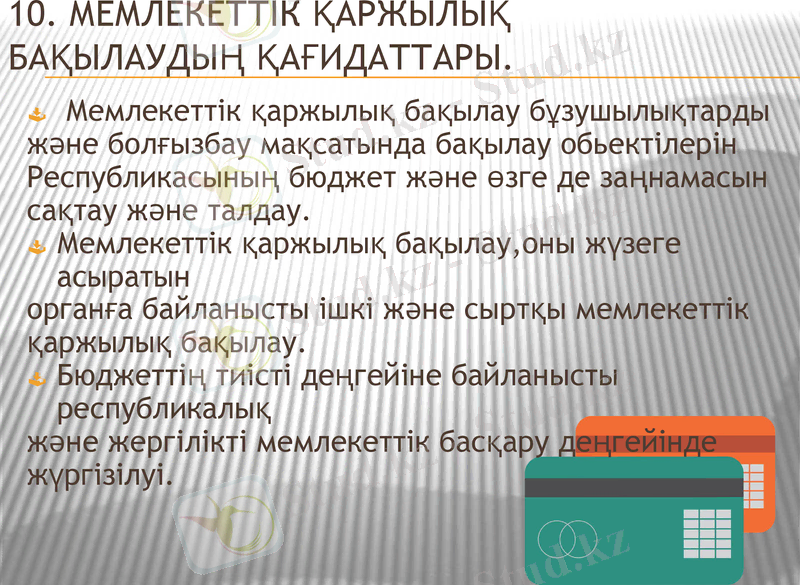

10. Мемлекеттік қаржылық бақылаудың қағидаттары.

Мемлекеттік қаржылық бақылау бұзушылықтарды

және болғызбау мақсатында бақылау обьектілерін

Республикасының бюджет және өзге де заңнамасын

сақтау және талдау.

Мемлекеттік қаржылық бақылау, оны жүзеге асыратын

органға байланысты ішкі және сыртқы мемлекеттік

қаржылық бақылау.

Бюджеттің тиісті деңгейіне байланысты республикалық

және жергілікті мемлекеттік басқару деңгейінде

жүргізілуі.

Қаржыны басқару принциптері, элементтері.

Қаржыны басқарудың элементтері: - ақпарат, - жоспарлау, - ұйымдастыру, - реттеу, - бақылау. Ақпараттың уақтылы жиналуы әрі дәл болуы оқиғаларды олардың даму барысын, түпкі нәтижесін анықтауға мүмкіндік береді

Қаржыны басқарудың негізгі принциптері:

Басқарудағы демократизм;

Қаржылық мәселелерге саяси тәсілдеме;

Басқаруда экономикалық және әкімшілік әдістердің оңтайлы үйлесуі;

Басқарудың ғылымилығы;

Орталықтандырылған, салалық және аумақтық

11. Фискалдық саясат ұғымы, оның түрлері.

Фискалдық саясат - бұл салық салу және мемлекеттік шығыстарға қатысты мемлекеттің саясаты ФИСК (лат. fiscus) - мемлекеттік қазына . Қазақстанда фискалдық саясат жүргізу Қаржы министрлігімен жүзеге асырылады

Фискалдық саясаттың екі түрі бар:

Ынталандырушы фискалдық саясат, салық ауыртпалығын азайту және мемлекеттік шығыстарды көбейтуді кірістіреді, бюджет тапшылығына әкеледі.

Рестриктивті фискалдық саясат, салыұ ауыртпалығын өсіріп, бюджет шығыстарын азайтуды кірістіреді, мемлекет бюджетін толықтыруға бағытталған.

12. ҚР жүргізіліп жатқан фискалдық саясаты.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz