Капитал және резервтер есебі: жарғылық капитал, эмиссиялық кіріс, резервтер және бөлінбеген пайда

Капитал және резервтер есебі

Кез келген шаруашылық жүргізуші субъектінің қызметінің негізі капитал болып табылады.

Өз қызметінің басында ұйым өзінің капиталын қалыптастырады, болашақта оның жеткіліктілігін үнемі қадағалап отыруы керек, оның көлемін ұлғайту және сақтау бойынша шаралар қабылдауы керек. «Капитал және резервтер» бөлімінің шоттары капитал мен резервтерді есепке алуға арналған.

Капитал - бұл ұйымның барлық міндеттемелерін шегергеннен кейін қалған үлес (Капитал=Активтер- Міндеттемелер) .

Капитал бухгалтерлік баланстың пассивті бөлімінде орналасқан.

«Капиталдың» ұйымдағы маңызы. «Капитал» түсінігі.

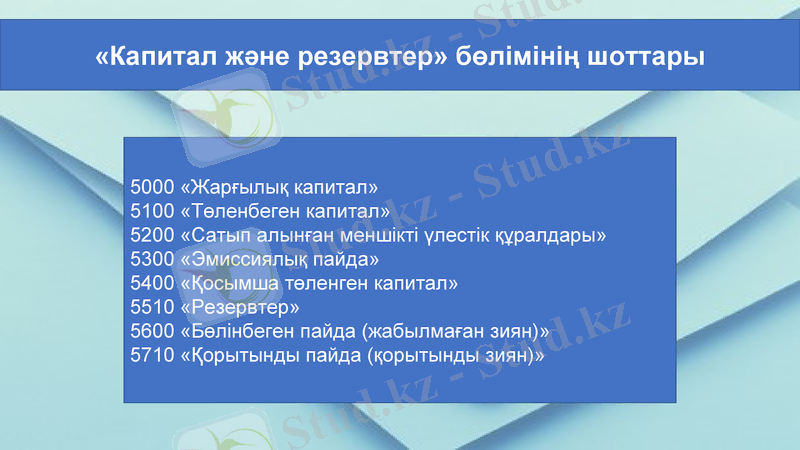

«Капитал және резервтер» бөлімінің шоттары

5000 «Жарғылық капитал»

5100 «Төленбеген капитал»

5200 «Сатып алынған меншікті үлестік құралдары»

5300 «Эмиссиялық пайда»

5400 «Қосымша төленген капитал»

5510 «Резервтер»

5600 «Бөлінбеген пайда (жабылмаған зиян) »

5710 «Қорытынды пайда (қорытынды зиян) »

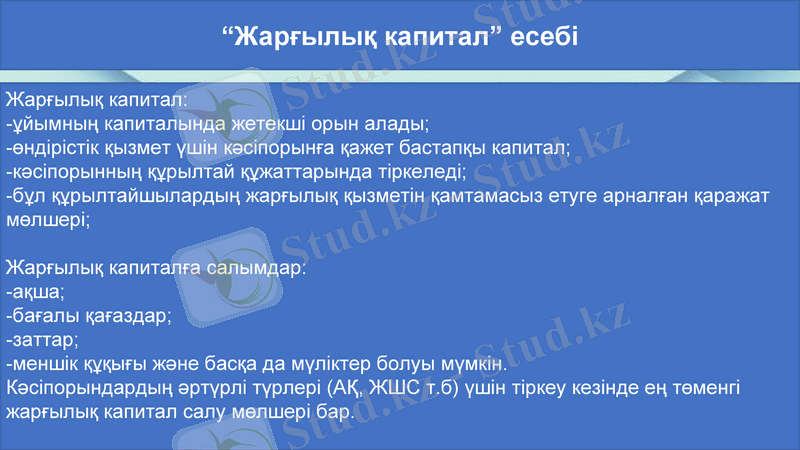

“Жарғылық капитал” есебі

Жарғылық капитал:

-ұйымның капиталында жетекші орын алады;

-өндірістік қызмет үшін кәсіпорынға қажет бастапқы капитал;

-кәсіпорынның құрылтай құжаттарында тіркеледі;

-бұл құрылтайшылардың жарғылық қызметін қамтамасыз етуге арналған қаражат мөлшері;

Жарғылық капиталға салымдар:

-ақша;

-бағалы қағаздар;

-заттар;

-меншік құқығы және басқа да мүліктер болуы мүмкін.

Кәсіпорындардың әртүрлі түрлері (АҚ, ЖШС т. б) үшін тіркеу кезінде ең төменгі жарғылық капитал салу мөлшері бар.

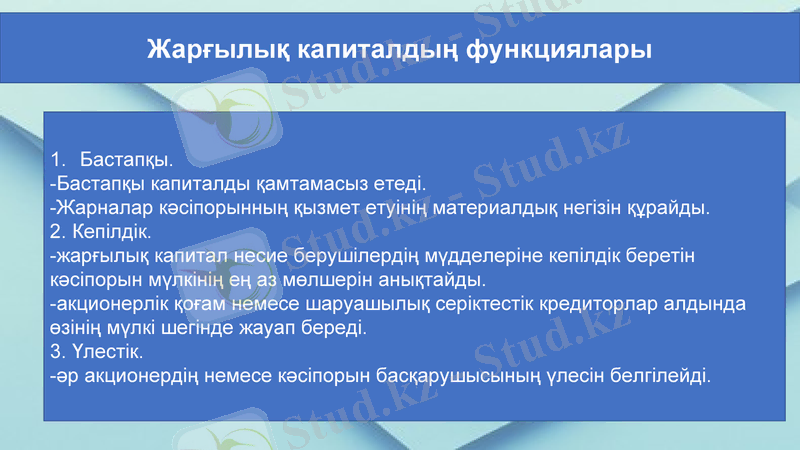

Бастапқы.

-Бастапқы капиталды қамтамасыз етеді.

-Жарналар кәсіпорынның қызмет етуінің материалдық негізін құрайды.

2. Кепілдік.

-жарғылық капитал несие берушілердің мүдделеріне кепілдік беретін кәсіпорын мүлкінің ең аз мөлшерін анықтайды.

-акционерлік қоғам немесе шаруашылық серіктестік кредиторлар алдында өзінің мүлкі шегінде жауап береді.

3. Үлестік.

-әр акционердің немесе кәсіпорын басқарушысының үлесін белгілейді.

Жарғылық капиталдың функциялары

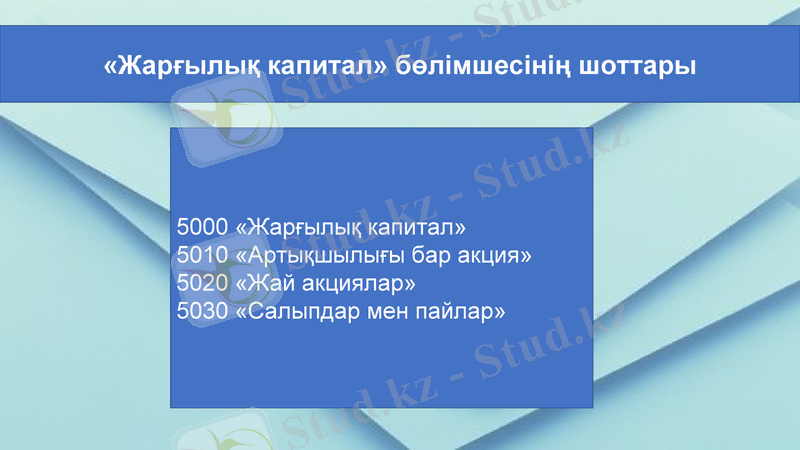

«Жарғылық капитал» бөлімшесінің шоттары

5000 «Жарғылық капитал»

5010 «Артықшылығы бар акция»

5020 «Жай акциялар»

5030 «Салыпдар мен пайлар»

Эмиссиялық кіріс есебі

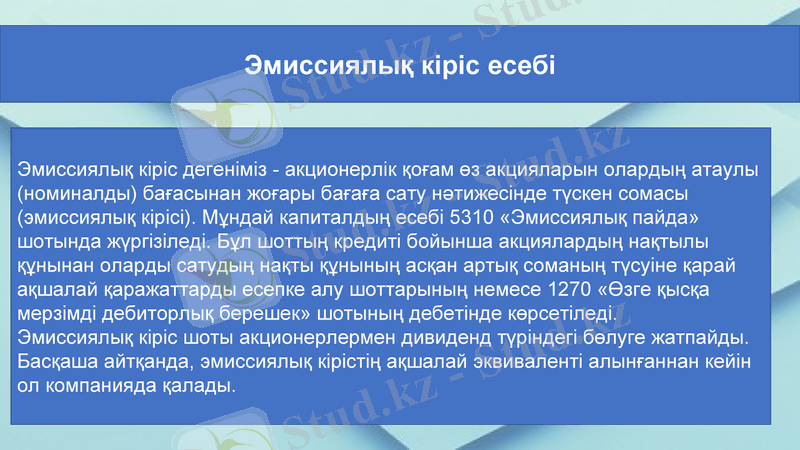

Эмиссиялық кіріс дегеніміз - акционерлік қоғам өз акцияларын олардың атаулы (номиналды) бағасынан жоғары бағаға сату нәтижесінде түскен сомасы (эмиссиялық кірісі) . Мұндай капиталдың есебі 5310 «Эмиссиялық пайда» шотында жүргізіледі. Бұл шоттың кредиті бойынша акциялардың нақтылы құнынан оларды сатудың нақты құнының асқан артық соманың түсуіне қарай ақшалай қаражаттарды есепке алу шоттарының немесе 1270 «Өзге қысқа мерзімді дебиторлық берешек» шотының дебетінде көрсетіледі.

Эмиссиялық кіріс шоты акционерлермен дивиденд түріндегі бөлуге жатпайды. Басқаша айтқанда, эмиссиялық кірістің ақшалай эквиваленті алынғаннан кейін ол компанияда қалады.

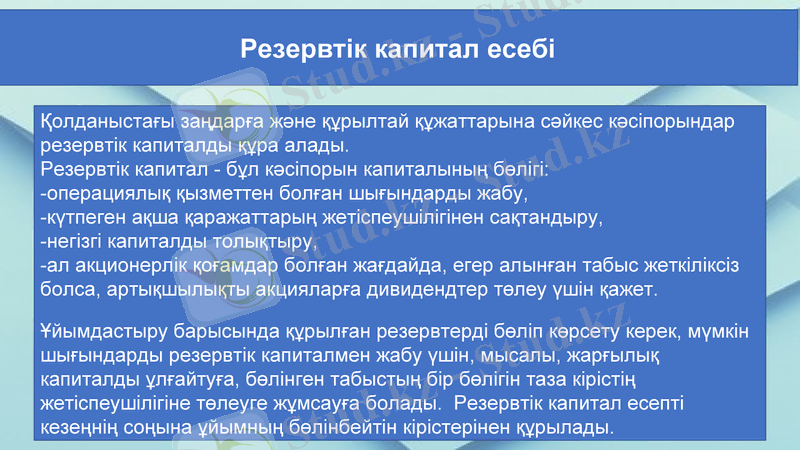

Қолданыстағы заңдарға және құрылтай құжаттарына сәйкес кәсіпорындар резервтік капиталды құра алады.

Резервтік капитал - бұл кәсіпорын капиталының бөлігі:

-операциялық қызметтен болған шығындарды жабу,

-күтпеген ақша қаражаттарың жетіспеушілігінен сақтандыру,

-негізгі капиталды толықтыру,

-ал акционерлік қоғамдар болған жағдайда, егер алынған табыс жеткіліксіз болса, артықшылықты акцияларға дивидендтер төлеу үшін қажет.

Ұйымдастыру барысында құрылған резервтерді бөліп көрсету керек, мүмкін шығындарды резервтік капиталмен жабу үшін, мысалы, жарғылық капиталды ұлғайтуға, бөлінген табыстың бір бөлігін таза кірістің жетіспеушілігіне төлеуге жұмсауға болады. Резервтік капитал есепті кезеңнің соңына ұйымның бөлінбейтін кірістерінен құрылады.

Резервтік капитал есебі

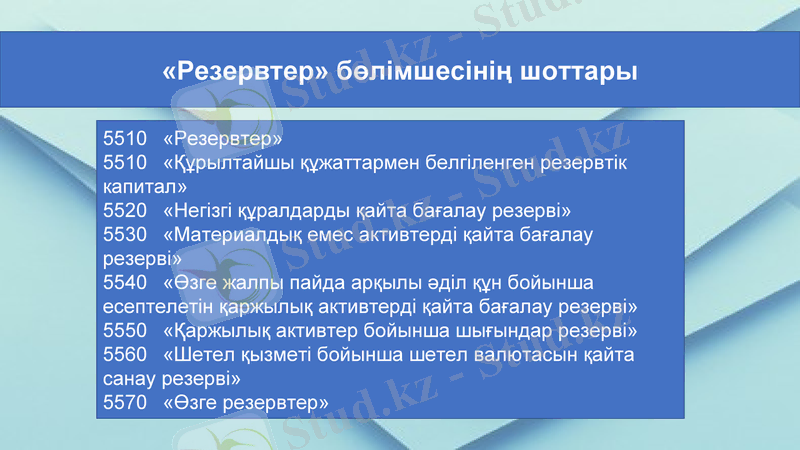

«Резервтер» бөлімшесінің шоттары

5510 «Резервтер»

5510 «Құрылтайшы құжаттармен белгіленген резервтік капитал»

5520 «Негізгі құралдарды қайта бағалау резерві»

5530 «Материалдық емес активтерді қайта бағалау резерві»

5540 «Өзге жалпы пайда арқылы әділ құн бойынша есептелетін қаржылық активтерді қайта бағалау резерві»

5550 «Қаржылық активтер бойынша шығындар резерві»

5560 «Шетел қызметі бойынша шетел валютасын қайта санау резерві»

5570 «Өзге резервтер»

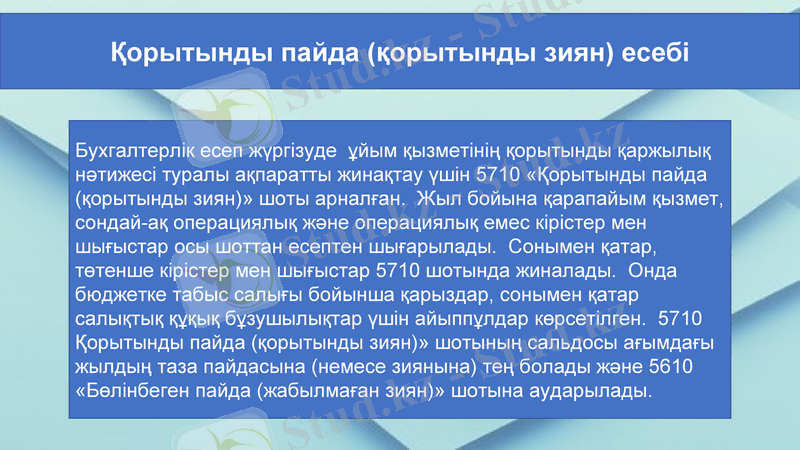

Қорытынды пайда (қорытынды зиян) есебі

Бухгалтерлік есеп жүргізуде ұйым қызметінің қорытынды қаржылық нәтижесі туралы ақпаратты жинақтау үшін 5710 «Қорытынды пайда (қорытынды зиян) » шоты арналған. Жыл бойына қарапайым қызмет, сондай-ақ операциялық және операциялық емес кірістер мен шығыстар осы шоттан есептен шығарылады. Сонымен қатар, төтенше кірістер мен шығыстар 5710 шотында жиналады. Онда бюджетке табыс салығы бойынша қарыздар, сонымен қатар салықтық құқық бұзушылықтар үшін айыппұлдар көрсетілген. 5710 Қорытынды пайда (қорытынды зиян) » шотының сальдосы ағымдағы жылдың таза пайдасына (немесе зиянына) тең болады және 5610 «Бөлінбеген пайда (жабылмаған зиян) » шотына аударылады.

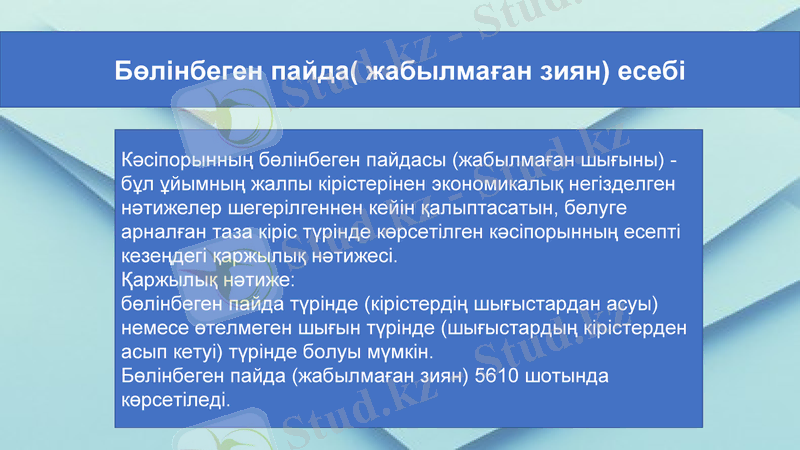

Бөлінбеген пайда( жабылмаған зиян) есебі

Кәсіпорынның бөлінбеген пайдасы (жабылмаған шығыны) - бұл ұйымның жалпы кірістерінен экономикалық негізделген нәтижелер шегерілгеннен кейін қалыптасатын, бөлуге арналған таза кіріс түрінде көрсетілген кәсіпорынның есепті кезеңдегі қаржылық нәтижесі.

Қаржылық нәтиже:

бөлінбеген пайда түрінде (кірістердің шығыстардан асуы) немесе өтелмеген шығын түрінде (шығыстардың кірістерден асып кетуі) түрінде болуы мүмкін.

Бөлінбеген пайда (жабылмаған зиян) 5610 шотында көрсетіледі.

Пайдаланылған әдебиеттер

https://helpiks. org «Капитал және резервтер есебі»

https://mylektsii. ru «Капитал және резервтер есебі»

Ebooks. semgu. kz «Капитал есебі»

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz