Бухгалтерлік баланс: анықтамасы, құрамы және түрлері

Бухгалтерлік Баланс

Орындаған: Бердалиева Ақдидар

Тобы: МК-232

Қабылдаған:Айтанаева Алия Кулбаевна.

Бухгалтерлік Баланс дегеніміз не?

Баланс - латынша «екі таразы табағы» деген мағынаны береді. Ол кәсіпорынның шаруашылық әрекеттері, құралдары, мүлігі, жалпы экономикалық жағдайына баға беру үшін жасалынады.

Бухгалтерлік баланс - қаржылық есептің негізгі түрі бола отырып, ол есепті кезеңдегі кәсіпорын мүлкінің негізгі түрі бола отырып, ол есепті кезеңдегі кәсіпорын мүлкінің құрамы мен құрылымын, қысқа мерзімді активтердің айналымдылығы мен өтімділігін, капитал мен міндеттемелердің қолда барын, дебиторлық және кредиторлық борыштың динамикасы мен жағдайын және кәсіпорынның несие қаблеттілігі мен төлеу қаблеттілігін анықтауға мүмкіндік береді.

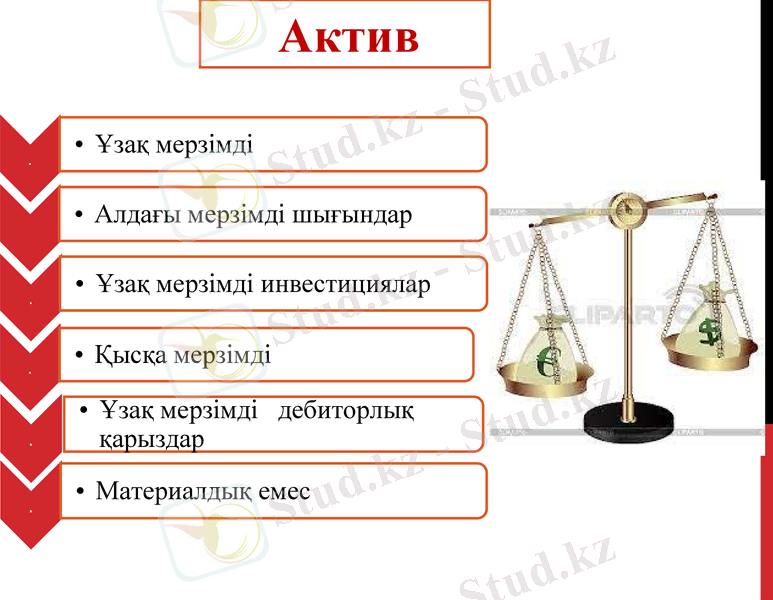

Баланс есі бөліктен тұрады: активтен және пассивтен. Сол жағы актив деп, оң жағы пассив деп аталады. Актив пен пассив өзара тең болады, өйткені кәсіпорын құралдарының жалпы мөлшері әрқашанда олардың көздерінің жалпы мөлшеріне тең.

Актив

Пассив

Актив

Пассив

Пассив

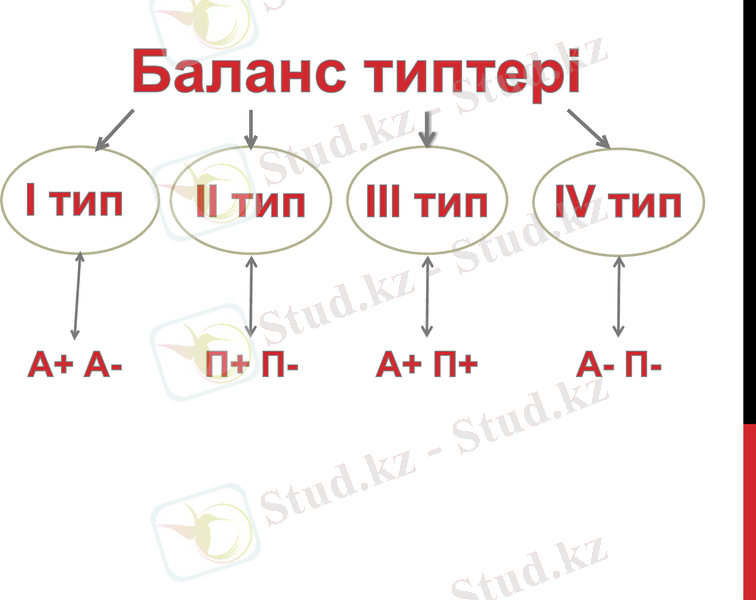

Баланс типтері

І тип

ІІ тип

ІІІ тип

IV тип

А+ А-

П+ П-

А+ П+

А- П-

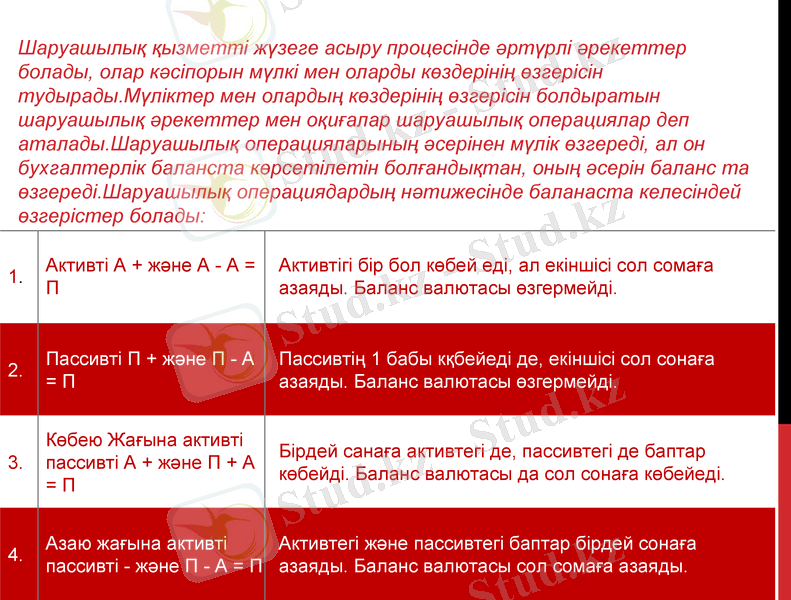

1.

Активті А + және А - А = П

Активтігі бір бол көбей еді, ал екіншісі сол сомаға азаяды. Баланс валютасы өзгермейді.

2.

Пассивті П + және П - А = П

Пассивтің 1 бабы кқбейеді де, екіншісі сол сонаға азаяды. Баланс валютасы өзгермейді.

3.

Көбею Жағына активті пассивті А + және П + А = П

Бірдей санаға активтегі де, пассивтегі де баптар көбейді. Баланс валютасы да сол сонаға көбейеді.

4.

Азаю жағына активті пассивті - және П - А = П

Активтегі және пассивтегі баптар бірдей сонаға азаяды. Баланс валютасы сол сомаға азаяды.

Шаруашылық қызметті жүзеге асыру процесінде әртүрлі әрекеттер болады, олар кәсіпорын мүлкі мен оларды көздерінің өзгерісін тудырады. Мүліктер мен олардың көздерінің өзгерісін болдыратын шаруашылық әрекеттер мен оқиғалар шаруашылық операциялар деп аталады. Шаруашылық операцияларының әсерінен мүлік өзгереді, ал он бухгалтерлік баланста көрсетілетін болғандықтан, оның әсерін баланс та өзгереді. Шаруашылық операциядардың нәтижесінде баланаста келесіндей өзгерістер болады:

Жылдық (қорытынды) баланс - есеп беру мерзіміндегі кәсіпорынның қаржылық жағдайы жөніндегі ақпараттар көзі болып табылады. Ол есепті жылдың аяғында (есепті жылдан кейінгі жылдың 1-ші күніне) құрылады. Есепті жылдың аяғына ең дұрыс (сенімді) баланс құрудың міндетті постулаты- бухгалтерлік есепте нәтижесін толық көрсете отырып, кәсіпорынның мүліктеріне және қаржылық міндеттемерелеріне міндетті түрде түгелдеу жүргізу.

Жойылу балансы - шаруашылық жургізуші субъект әртүрлі себептерге байланысты жойылған сәтте құрылатын баланс. Жойылу балансының кәдімгі баланстан негізгі айырмашылығы оның баптарының бағалануымен айқындалады.

Баланстың түрлері:

Брутто-баланс - реттеуші баптар енгізілетін баланс. Реттеуші баптарға негізгі құралдардың тозуы, материалдық емес активтердің амортизациясы және т. б. жатады.

Нетто-баланс (немесе тазаланған баланс) - реттеуші баптар алынып тасталған баланс. Оны кәсіпорынның қаржылық жағдайына талдау жасау кезінде пайдалану ыңғайлырақ.

Бөлуші баланс - кәсіпорынның құрылымдық бөлімшесін өз алдына дербес кәсіпорын ретінде бөліп шығарған сәтте немесе кәсіпорынды бір-бірінен тәуелсіз бірнеше кәсіпорындарға бөліп жіберген кезде құрылады.

Ішкі баланс (мейлінше егжей-тегжейлі) қаржылық талдау жасау, жоспарлау, басқару және кәсіпорын мен оның филиалдарының, құрылымдық бөлімдерінің шаруашылық қызметіне бақылау жасау үшін пайдаланылады.

Сыртқы баланс сыртқы пайдаланушылар үшін құрылады. Сыртқы пайдаланушылар үшін ол ең басты ақпарат көзі болып табылады.

Назарларыңызға Рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz