Ұзақ мерзімді міндеттемелер: бағалау, есептеу және бухгалтерлік жазбалар

Ұйымдағы міндеттемелер есебі

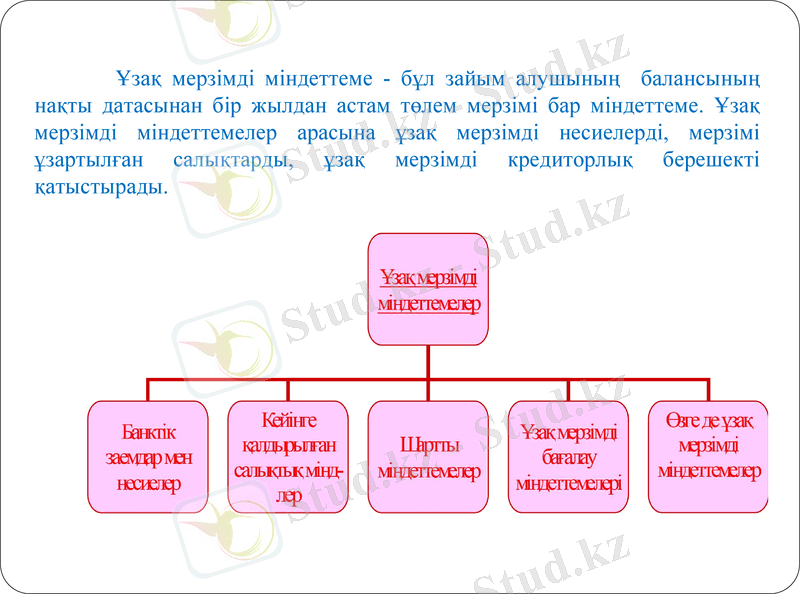

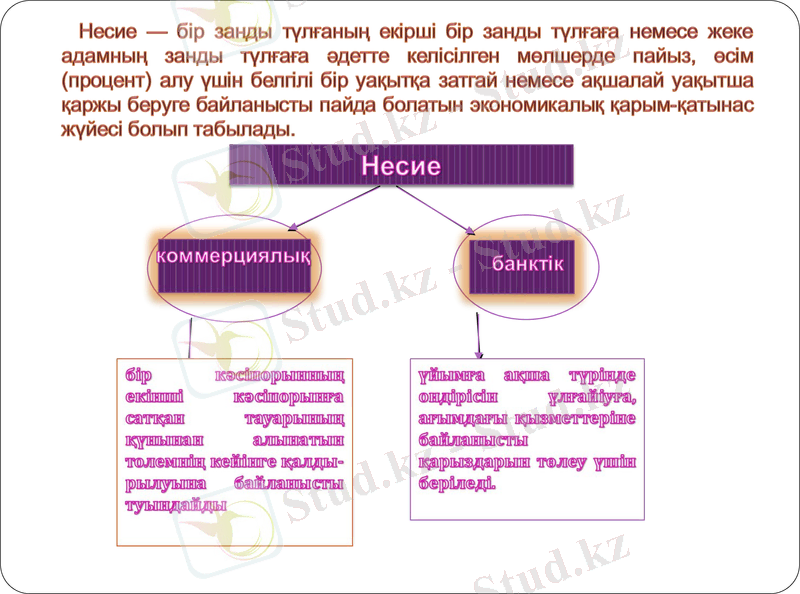

Ұзақ мерзімді міндеттеме - бұл зайым алушының балансының нақты датасынан бір жылдан астам төлем мерзімі бар міндеттеме. Ұзақ мерзімді міндеттемелер арасына ұзақ мерзімді несиелерді, мерзімі ұзартылған салықтарды, ұзақ мерзімді кредиторлық берешекті қатыстырады.

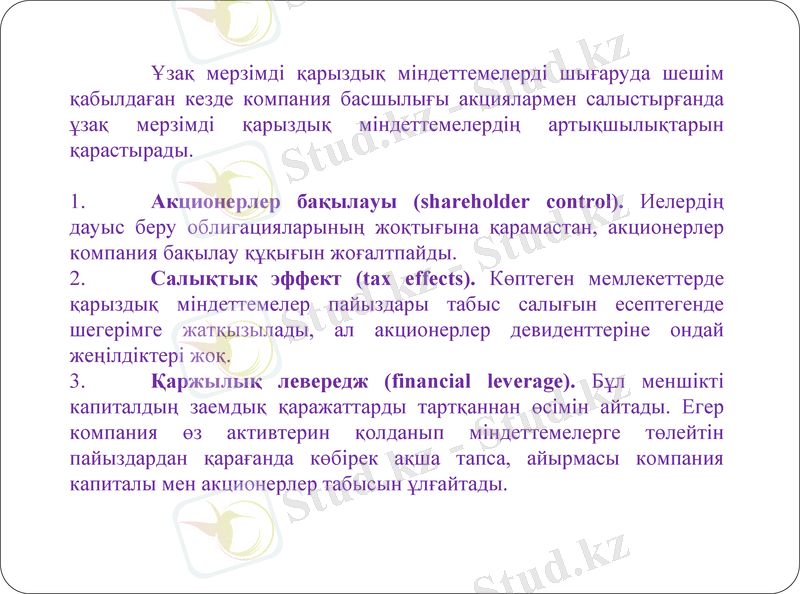

Ұзақ мерзімді қарыздық міндеттемелерді шығаруда шешім қабылдаған кезде компания басшылығы акциялармен салыстырғанда ұзақ мерзімді қарыздық міндеттемелердің артықшылықтарын қарастырады.

1. Акционерлер бақылауы (shareholder control) . Иелердің дауыс беру облигацияларының жоқтығына қарамастан, акционерлер компания бақылау құқығын жоғалтпайды.

2. Салықтық эффект (tax effects) . Көптеген мемлекеттерде қарыздық міндеттемелер пайыздары табыс салығын есептегенде шегерімге жатқызылады, ал акционерлер девиденттеріне ондай жеңілдіктері жоқ.

3. Қаржылық левередж (financial leverage) . Бұл меншікті капиталдың заемдық қаражаттарды тартқаннан өсімін айтады. Егер компания өз активтерин қолданып міндеттемелерге төлейтін пайыздардан қарағанда көбірек ақша тапса, айырмасы компания капиталы мен акционерлер табысын ұлғайтады.

ұзақ мерзімді міндеттемелерді қарызға алынған тауарлар мен қызметтердің әділетті нарықтық құн бойынша тіркейді;

пайыздардың өз мерзімінде төленуі міндеттемелерді шығару датасындағы нарықтық пайыздық қойылымына негізделген;

ұзақ мерзімді міндеттемелердің баланс датасындағы қалдық құны - бұл эмиссия негізіндегі нарықтық пайыздық қойылымына дейін дисконтталған қолма-қол қалған төлемдердің нақты құны. Пайыздық қойылым міндеттемелердің негізінде өзгермейді.

Ұзақ мерзімді міндетемелерді бағалау және өлшеу кезінде келесі принциптерді есепке алу қажет:

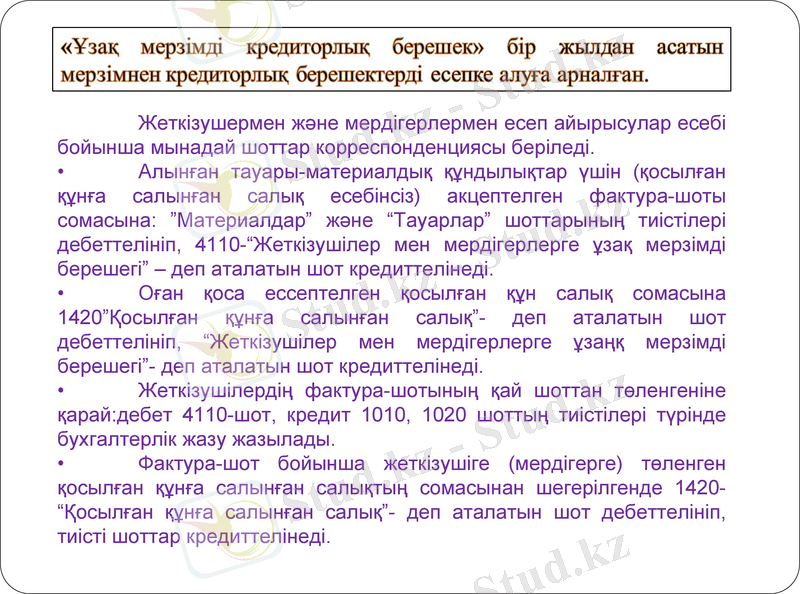

Жеткізушермен және мердігерлермен есеп айырысулар есебі бойынша мынадай шоттар корреспонденциясы беріледі.

• Алынған тауары-материалдық құндылықтар үшін (қосылған құнға салынған салық есебінсіз) акцептелген фактура-шоты сомасына: ”Материалдар” және “Тауарлар” шоттарының тиістілері дебеттелініп, 4110-“Жеткізушілер мен мердігерлерге ұзақ мерзімді берешегі” - деп аталатын шот кредиттелінеді.

• Оған қоса ессептелген қосылған құн салық сомасына 1420”Қосылған құнға салынған салық”- деп аталатын шот дебеттелініп, “Жеткізушілер мен мердігерлерге ұзаңқ мерзімді берешегі”- деп аталатын шот кредиттелінеді.

• Жеткізушілердің фактура-шотының қай шоттан төленгеніне қарай:дебет 4110-шот, кредит 1010, 1020 шоттың тиістілері түрінде бухгалтерлік жазу жазылады.

• Фактура-шот бойынша жеткізушіге (мердігерге) төленген қосылған құнға салынған салықтың сомасынан шегерілгенде 1420- “Қосылған құнға салынған салық”- деп аталатын шот дебеттелініп, тиісті шоттар кредиттелінеді.

Операциялар

Дт

Кт

Банктен несие алынды

1030

3010

Ал бүл алынған несие қайтарылған уақытта

3010

1030

Осы алынған несие үшін есептелген пайыз сомасына

7310

3430, 3350

Кәсіпорын бүл міндеттемені төлеген уақытында

3430, 3350

1030

Кәсіпорын банк мекемесінен несие алған уақытындағы корреспонденциялар:

Операциялар

Дт

Кт

Шетелдік валюта түрінде алынған несие

2810

1040

Ал бүл алынған несие қайтарылған уақытта

1040

2810

Шетелдік банктерден немесе басқалардан шетелдік валюта түрінде несие алған үйымның бухгалтериясында тіркелетін корреспонденциялар:

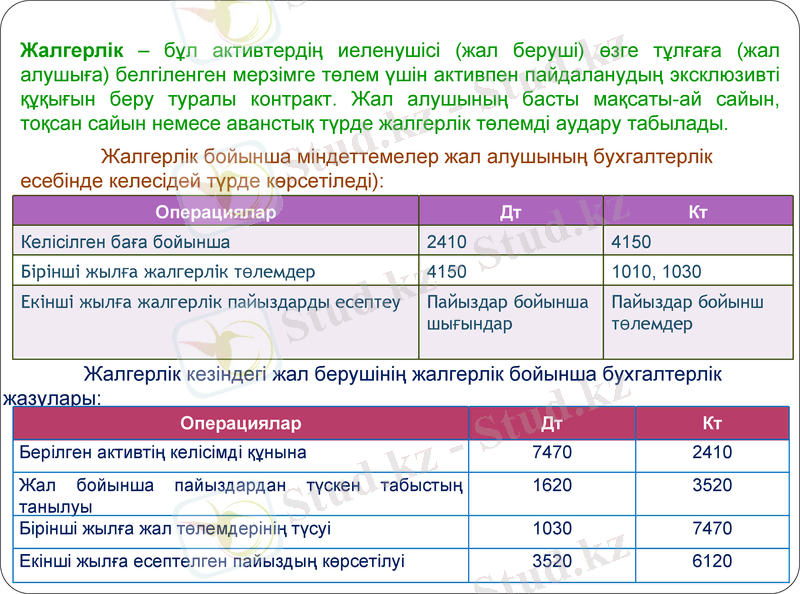

Жалгерлік - бұл активтердің иеленушісі (жал беруші) өзге тұлғаға (жал алушыға) белгіленген мерзімге төлем үшін активпен пайдаланудың эксклюзивті құқығын беру туралы контракт. Жал алушының басты мақсаты-ай сайын, тоқсан сайын немесе аванстық түрде жалгерлік төлемді аудару табылады.

Жалгерлік бойынша міндеттемелер жал алушының бухгалтерлік есебінде келесідей түрде көрсетіледі) :

Операциялар

Дт

Кт

Келісілген баға бойынша

2410

4150

Бірінші жылға жалгерлік төлемдер

4150

1010, 1030

Екінші жылға жалгерлік пайыздарды есептеу

Пайыздар бойынша шығындар

Пайыздар бойынш төлемдер

Жалгерлік кезіндегі жал берушінің жалгерлік бойынша бухгалтерлік жазулары:

Операциялар

Дт

Кт

Берілген активтің келісімді құнына

7470

2410

Жал бойынша пайыздардан түскен табыстың танылуы

1620

3520

Бірінші жылға жал төлемдерінің түсуі

1030

7470

Екінші жылға есептелген пайыздың көрсетілуі

3520

6120

Назарларыңызға рахмет.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz