Өнімнің өзіндік құнын калькуляциялау әдістері: Қазақстандық және халықаралық тәжірибе

Презентация

Өнімнің өзіндік құнын калькуляциялау әдістері.

ЖОСПАР:

Кіріспе

Калькуляцияның жалпы түсiнiгi.

Қазақстанда қолданылатын шығындар есебi мен өнiмнiң өзiндiк құнын калькуляциялау әдiстерi.

Халықаралық тәжiрибеде қолданылатын шығындар есебi мен өнiмнiң өзiндiк құнын калькуляциялау әдiстерi.

Тапсырыстық әдіс.

Орындалған контрактан алынған пайда есебі.

Пайдаланған әдебиеттер тізімі.

Кіріспе.

Қәзіргі кезде отандық бухгалтерлік есептің тәжірибесінде өндірістік шығындардың құрамыннақты анықтау, онімнің өзіндік құнын калькуляциялау басты мәселелердің бірі болып табылады.

Нарықтық экономика жағдайында өндіріс шығындарының есебін жүйелі жүргізу кәсіпорынның өндірістік-шаруашылық қызметінің тиімділігін арттырады.

Шаруашылық субъектісінің өндірістік қызметін басқарудың жүйесін қайта ұйымдастыру немесе құру отандық өндірістік есебіне, яғни "өнімнің өзіндік құнын калькуляциялау мен өндіріске кеткен шығындар есебіне" ұғымдық жағынан принципиальды жаңа талаптар қояды.

Өнімнің өзіндік құннын калькуляциялаумен өндіріс шығындарынның есебі бойынша нормативтік құжаттар, сондай-ақ арнайы әдебиеттер, калькуляциялау мен шығындар есебінің әдістеріне жеткілікті және анық ұғымды бермейді, ал көптеген танымал авторлардың берген ұғымы бір-біріне өте ұқсас болып келеді. Ол өндірісте шығындардың басқарушы есебін құрудан, шығындардың жіктеу қағидаларын таңдаудан, шығындар есебінің номенклатуралық объектісінен (бұйым, тапсырыс, өңдеу, шығындардың пайда болу орны т. б. ), сатылған мен дайын өнімнің және аяқталмаған өнімнің өзіндік құнын тарату әдістерінен, шығындарды тікелей қаржылық нәтижелерге жатқызу жолымен өтеуден тұрады.

Басқарушы есеп жүйесінен басқа да маңызды жағы бар, ол өндіріс шығындарының есебін және калькуляциялау процесін өнімді шығарумен байланысты екенін ескеретін біртұтас есептік процесі ретінде қарастырылады. Бұл кезде шығындар есебінің объектісін таңдау ішкі есеп беру көрсеткіштерінің жүйесін, басқарудың әр түрлі мақсаттар үшін калькуляциялық есеп берудің кезеңділігін анықтайды.

Өнiмнiң өзiндiк құны - өндiрiске және өнiмдi сатуға кеткен ақшалай түрiндегi шығындарды айтамыз.

1. Калькуляцияның жалпы түсiнiгi.

Калькуляциялау дегенiмiз - өнiмнiң (атқарылған жұмыстар, көрсетiлген қызметтер) өзiндiк құнын есептеу немесе өнiмнiң бiр өлшемiнiң өзiндiк құнын есептеу болып табылады. Ол кәсіпорын жұмысына оперативті басшылық жасау үшін өте маңызды, өйткені ішкі резервтерді уақтылы ашуға және өнімнің өзіндік құнын одан әрі түсіндіруге, онын бәсекеге қабылеттілігін арттыруға мүмкіндік береді. Калькуляция өнімнің өзіндік құнын жоспарлауда және оған, нарықтағы сұранысты есепке ала отырып, жұмысқа, көрсетілетін қызметке негізді баға белгілеуде қолданылады.

Калькуляцияда өндірістегі өнімнің нақтылай түрін өндіру мен өткізуге, сондай-ақ жұмыс пен көрсетілетін қызмет бірліктерін (жүк тасу, жөндеу жұмыстарына және т. б. ) орындауға ақшалай түрде шыққан шығындар жинақталып қорытылады.

Қазіргі заманға экономикалық әдебиет калькуляциялауды өнімнің жеке түрлері бірліктерінің өзіндік құнын экономикалық есептеу жүйесі деп белгілейді. Калькуляция барысында өндіріске кеткен шығындар мен шыққан өнім санымен салыстырылады және өнім бірлігінің өзіндік құны белгіленеді.

Өнімнің (жұмыс, қызмет) өзіндік құнын калькуляциялау жайында Васин Ф. П. - ол жалпы шаруашылық субъектісі бойынша да, өнім түрлері мен оның бірліктері бойынша да, өндіріспенжәне оны сатуға байланысты шығындарды есептеп шығару деп түсіндіреді.

Өнімнің (жұмыстардың, қызметтердің) өзіндік құнын калькуляциялауды шартты түрде үш кезеңге бөлуге болады.

Бірінші - кезеңде жалпы барлық шығарылған өнімнің өзіндік құны есептелінеді;

Екінші - әрбір өнім бойынша нақты өзіндік құны (немесе "шығындарды тарату") ;

Үшінші - өнім (орындалған жұмыс немесе көрсетілген қызметтің) бірлгінің өзіндік құны.

Калькуляциялық бiрлiк

Калькуляциялаудың объектiсi болып кәсiпорында калькуляцияланатын өнiм түрлерi, жұмыстар, қызметтер жатады.

Шығындар есеп объектiсi мен калькуляциялау объектiсi әрқашанда сәйкес келе бермейдi. Мысалға, мал шаруашылығында шығындардың есеп объектiсi болып сүттi табын болып табылады, ал калькуляциялау объектiсi- сол табынның сүтi, төлi, қиы.

Әдетте, калькуляциялық бiрлiк тиiстi өнiмнiң техникалық немесе стандарттық құжаттарда белгiленген өлшем бiрлiгiне сәйкес келуi тиiс. lс-жүзiндегi тәжiрибеде пайдаланатын калькуляциялық өлшем бiрлiктерiн келесi топқа бiрiктiруге болады:

натуральды бiрлiктерi - дана, литр, килограмм, тонна, метр және т. б.

iрiлендiрiлген (иесiздендiрiлген) бiрлiгi- тiгiн бұйымының прейскуранттақ нөмiрi, белгiлi бiр артикульдағы жүз жҮп аяқ киiмi және т. б.

өнiмнiң өзiндiк құнын калькуляциялау үшiн пайдаланылатын шартты - натуралды бiрлiк;

құндық бiрлiгi ;

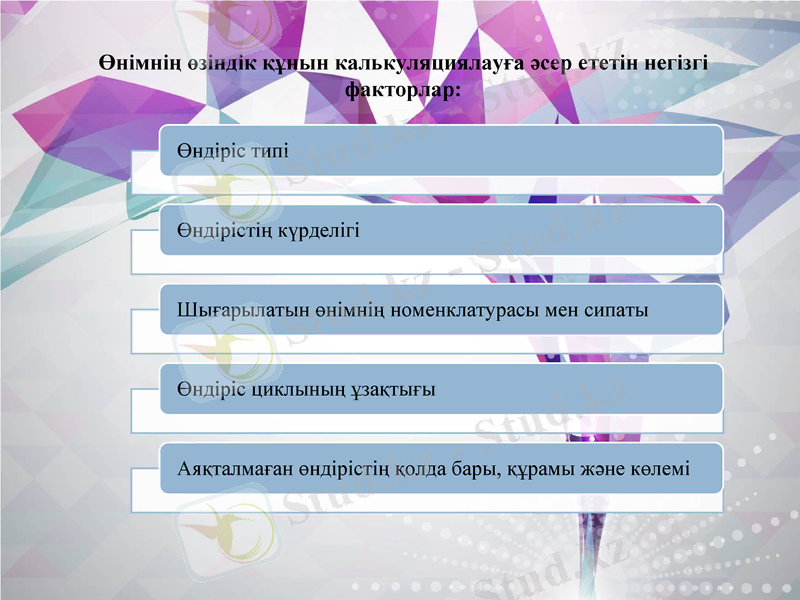

Өнімнің өзіндік құнын калькуляциялауға әсер ететін негізгі факторлар:

2. Қазақстанда қолданылатын өндiрiс шығындарын есепке алу әдiстерi және өзiндiк құнның калькуляциялары

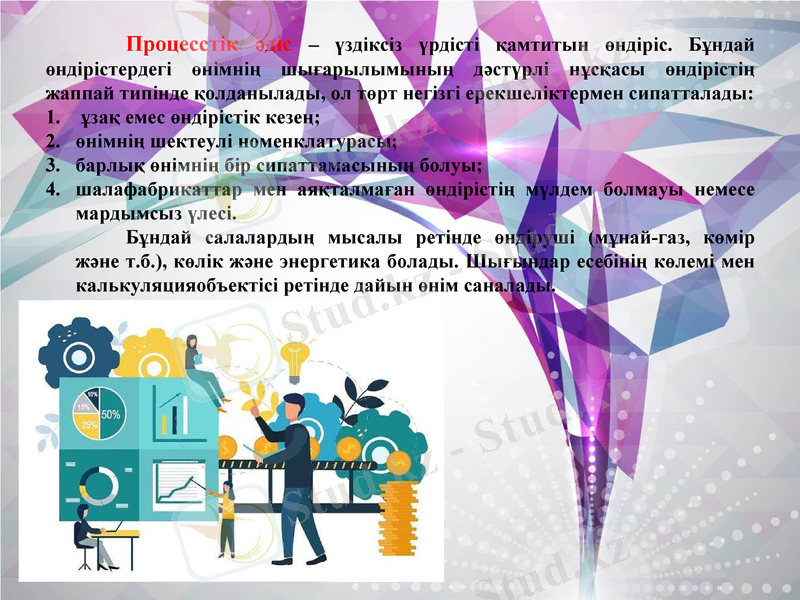

Процесстік әдіс - үздіксіз үрдісті қамтитын өндіріс. Бұндай өндірістердегі өнімнің шығарылымының дәстүрлі нұсқасы өндірістің жаппай типінде қолданылады, ол төрт негізгі ерекшеліктермен сипатталады:

ұзақ емес өндірістік кезең;

өнімнің шектеулі номенклатурасы;

барлық өнімнің бір сипаттамасының болуы;

шалафабрикаттар мен аяқталмаған өндірістің мүлдем болмауы немесе мардымсыз үлесі.

Бұндай салалардың мысалы ретінде өндіруші (мұнай-газ, көмір және т. б. ), көлік және энергетика болады. Шығындар есебінің көлемі мен калькуляцияобъектісі ретінде дайын өнім саналады.

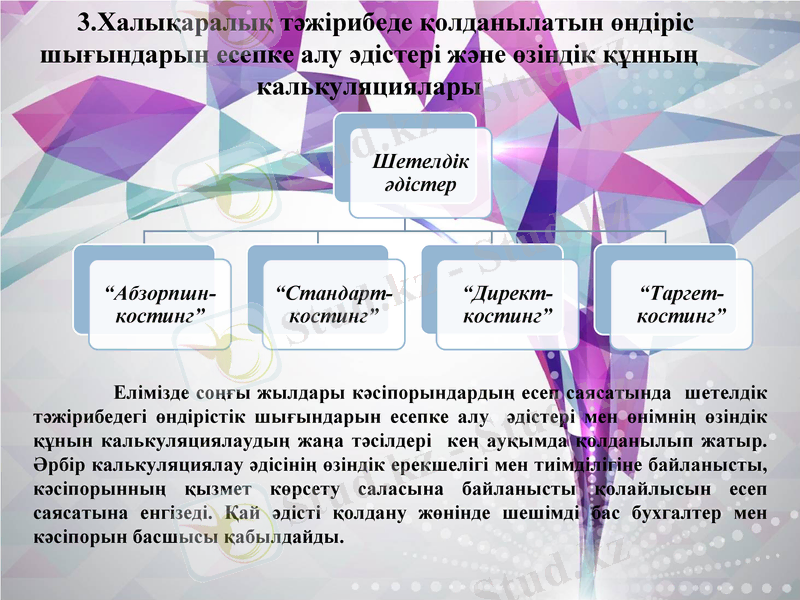

3. Халықаралық тәжiрибеде қолданылатын өндiрiс шығындарын есепке алу әдiстерi және өзiндiк құнның калькуляциялары

Елімізде соңғы жылдары кәсіпорындардың есеп саясатында шетелдік тәжірибедегі өндірістік шығындарын есепке алу әдістері мен өнімнің өзіндік құнын калькуляциялаудың жаңа тәсілдері кең ауқымда қолданылып жатыр. Әрбір калькуляциялау әдісінің өзіндік ерекшелігі мен тиімділігіне байланысты, кәсіпорынның қызмет көрсету саласына байланысты қолайлысын есеп саясатына енгізеді. Қай әдісті қолдану жөнінде шешімді бас бухгалтер мен кәсіпорын басшысы қабылдайды.

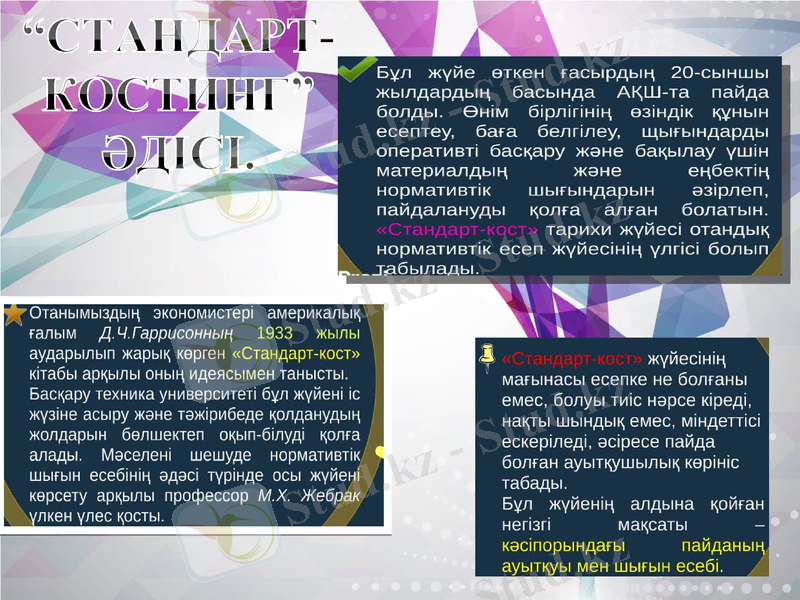

“СТАНДАРТ-КОСТИНГ”

ӘДІСІ.

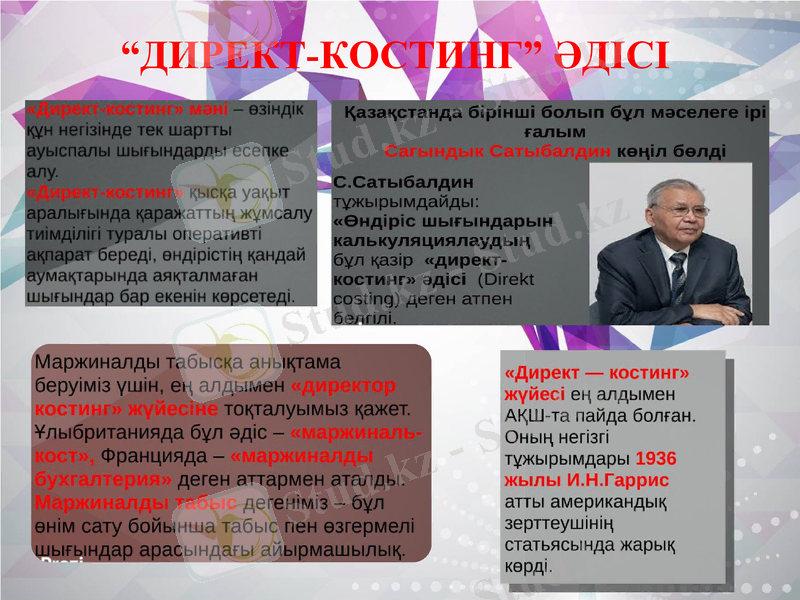

“ДИРЕКТ-КОСТИНГ” ӘДІСІ

НОРМАТИВТІК ӘДІС

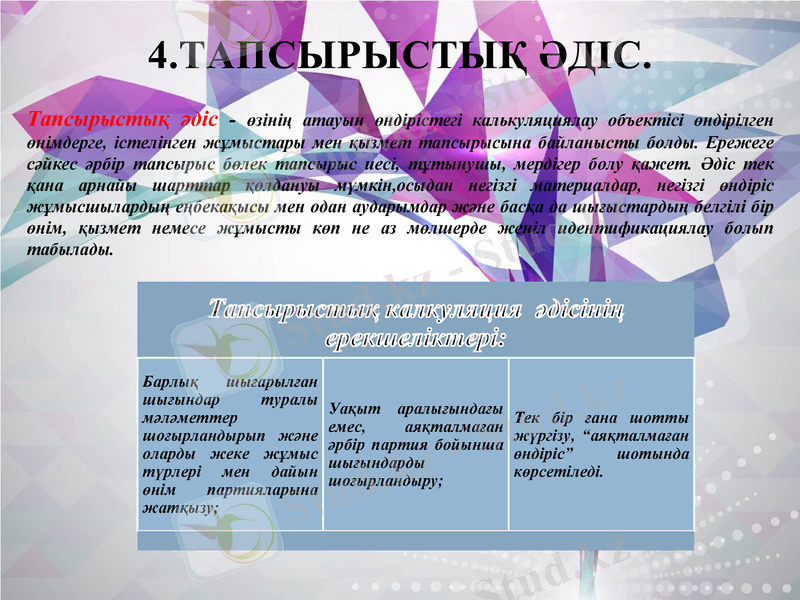

Тапсырыстық әдіс - өзінің атауын өндірістегі калькуляциялау объектісі өндірілген өнімдерге, істелінген жұмыстары мен қызмет тапсырысына байланысты болды. Ережеге сәйкес әрбір тапсырыс бөлек тапсырыс иесі, тұтынушы, мердігер болу қажет. Әдіс тек қана арнайы шарттар қолдануы мүмкін, осыдан негізгі материалдар, негізгі өндіріс жұмысшылардың еңбекақысы мен одан аударымдар және басқа да шығыстардың белгілі бір өнім, қызмет немесе жұмысты көп не аз мөлшерде жеңіл идентификациялау болып табылады.

4. ТАПСЫРЫСТЫҚ ӘДІС.

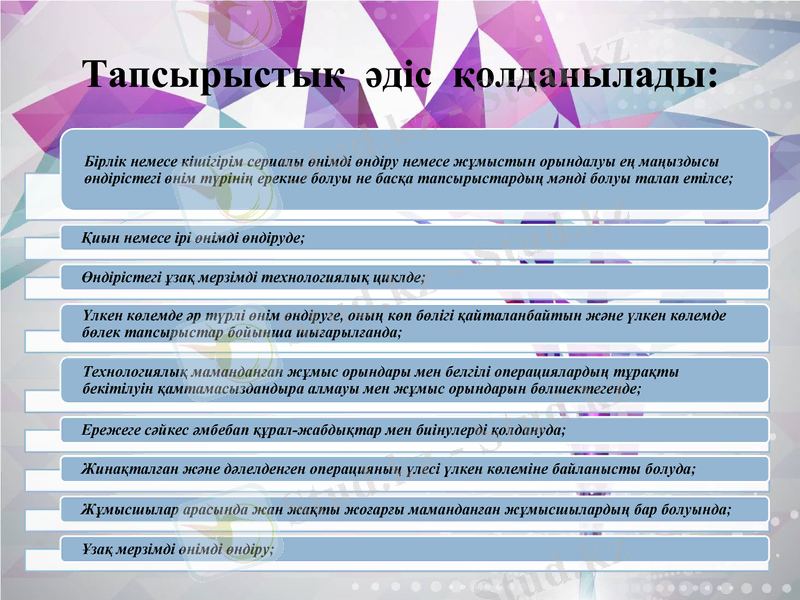

Тапсырыстық әдіс қолданылады:

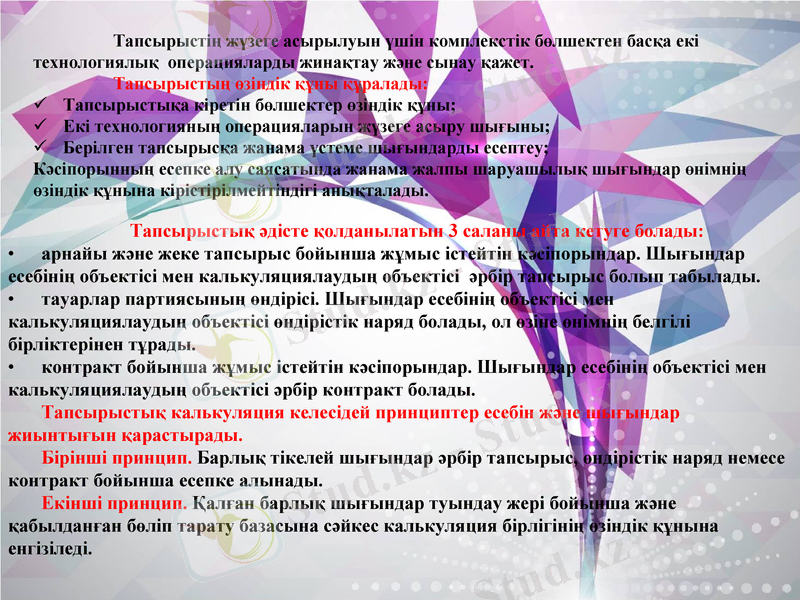

Тапсырыстің жүзеге асырылуын үшін комплекстік бөлшектен басқа екі технологиялық операцияларды жинақтау және сынау қажет.

Тапсырыстың өзіндік құны құралады:

Тапсырыстықа кіретін бөлшектер өзіндік құны;

Екі технологияның операцияларын жүзеге асыру шығыны;

Берілген тапсырысқа жанама үстеме шығындарды есептеу;

Кәсіпорынның есепке алу саясатында жанама жалпы шаруашылық шығындар өнімнің өзіндік құнына кірістірілмейтіндігі анықталады.

Тапсырыстық әдiсте қолданылатын 3 саланы айта кетуге болады:

арнайы және жеке тапсырыс бойынша жұмыс iстейтiн кәсiпорындар. Шығындар есебiнiң объектiсi мен калькуляциялаудың объектiсi әрбiр тапсырыс болып табылады.

тауарлар партиясының өндiрiсi. Шығындар есебiнiң объектiсi мен калькуляциялаудың объектiсi өндiрiстiк наряд болады, ол өзiне өнiмнiң белгiлi бiрлiктерiнен тұрады.

контракт бойынша жұмыс iстейтiн кәсiпорындар. Шығындар есебiнiң объектiсi мен калькуляциялаудың объектiсi әрбiр контракт болады.

Тапсырыстық калькуляция келесiдей принциптер есебiн және шығындар жиынтығын қарастырады.

Бiрiншi принцип. Барлық тiкелей шығындар әрбiр тапсырыс, өндiрiстiк наряд немесе контракт бойынша есепке алынады.

Екiншi принцип. Қалған барлық шығындар туындау жерi бойынша және қабылданған бөлiп тарату базасына сәйкес калькуляция бiрлiгiнiң өзiндiк құнына енгiзiледi.

Тапсырыстық калькуляциялаудың орталық элементi және негiзгi есеп регистрi тапсырыс карточкасы болады.

Әрбiр тапсырысқа жеке карточка ашылады. Әрбiр тапсырысқа код берiледi. Ол код тапсырыстың шығыдар есебi карточкасына, сондай-ақ материалдар шығысы, еңбек ақысы және т. б. шығындар бойынша барлық бухгалтерлiк құжаттарына қойылады.

Тәжiрибеде калькуляциялау мақсаты үшiн:

бiрiншден, негiзгi өндiрiс шоты қолданылады. Аналитикалық шоттар саны кәсiпорында орналастырылған тапсырыстар санымен сәйкес болуы қажет; .

екiншiден, аналитикалық есептiң регистрi ретiнде әрбiр тапсырыс бойынша журнал ашылады.

Тапсырыс карточкасын толтыру үшiн төмендiгiдей негiзгi құжаттар қолданылады:

материалдарды босатуға талаптар;

жұмыс талоны (наряд)

Тапсырыс N

Қорлар үшiн Сатып алушы

Өнiм жұмыстың Жұмыстың аяқталу

басталу мерзiмi мерзiмi

А цехы

Негiзгi материалдар

( тiкелей қатысты)

өндiрiстiң негiзгi еңбек ақысы

Жалпы өндiрiстiк шығындар

Мерзiмi

құжат түрi

(талаптамаN)

Сомасы

мерзiмi

құжат түрi

(наряд)

Сомасы

мерзiмi

Сомасы

Б цехы

Негiзгi материалдар

( тiкелей қатысты)

өндiрiстiң негiзгi еңбек ақысы

Жалпы өндiрiстiк шығындар

Мерзiмi

құжат түрi

(талаптамаN)

Сомасы

мерзiмi

құжат түрi

(наряд)

сомасы

мерзiмi

Сомасы

Барлық шығындар

А цехы Б цехы Барлығы

Негiзгi материалдар … … …

өндiрiстiк жұмысшылардың негiзгi еңбек ақысы … … …

Жалпы өндiрiстiк шығындар … … …

Барлығы … … …

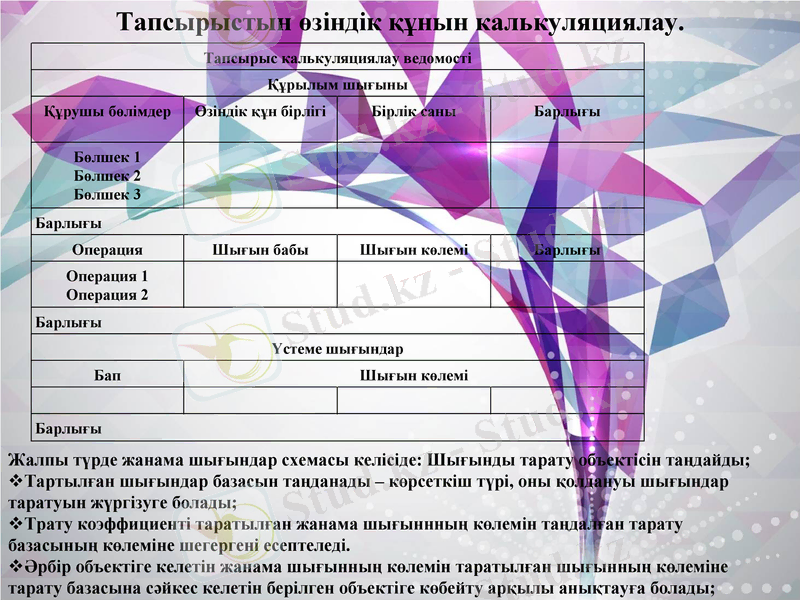

Тапсырыс есебiнiң карточкасы

Тапсырыс калькуляциялау ведомості

Құрылым шығыны

Құрушы бөлімдер

Өзіндік құн бірлігі

Бірлік саны

Барлығы

Бөлшек 1

Бөлшек 2

Бөлшек 3

Барлығы

Операция

Шығын бабы

Шығын көлемі

Барлығы

Операция 1

Операция 2

Барлығы

Үстеме шығындар

Бап

Шығын көлемі

Барлығы

Тапсырыстын өзіндік құнын калькуляциялау.

Жалпы түрде жанама шығындар схемасы келісіде: Шығынды тарату объектісін таңдайды;

Тартылған шығындар базасын таңданады - көрсеткіш түрі, оны қолдануы шығындар таратуын жүргізуге болады;

Трату коэффициенті таратылған жанама шығыннның көлемін таңдалған тарату базасының көлеміне шегергені есептеледі.

Әрбір объектіге келетін жанама шығынның көлемін таратылған шығынның көлеміне тарату базасына сәйкес келетін берілген объектіге көбейту арқылы анықтауға болады;

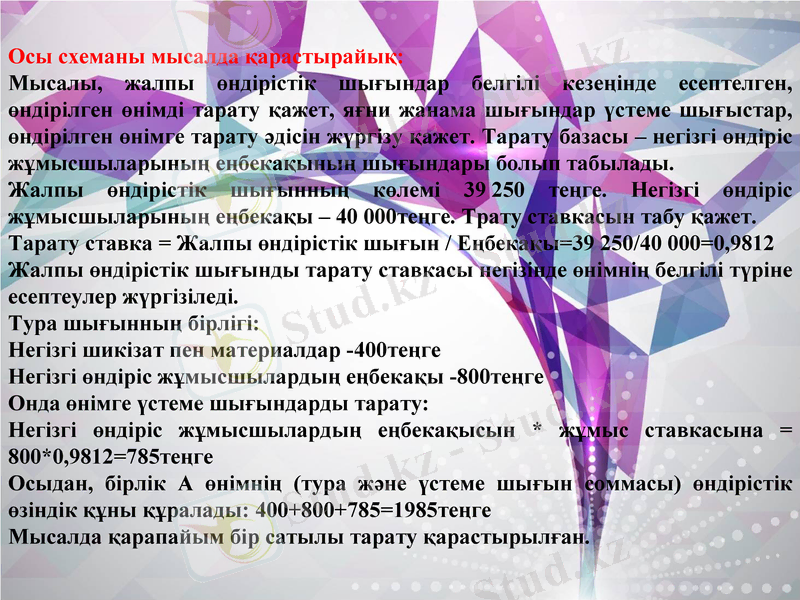

Осы схеманы мысалда қарастырайық:

Мысалы, жалпы өндірістік шығындар белгілі кезеңінде есептелген, өндірілген өнімді тарату қажет, яғни жанама шығындар үстеме шығыстар, өндірілген өнімге тарату әдісін жүргізу қажет. Тарату базасы - негізгі өндіріс жұмысшыларының еңбекақының шығындары болып табылады.

Жалпы өндірістік шығынның көлемі 39 250 теңге. Негізгі өндіріс жұмысшыларының еңбекақы - 40 000теңге. Трату ставкасын табу қажет.

Тарату ставка = Жалпы өндірістік шығын / Еңбекақы=39 250/40 000=0, 9812

Жалпы өндірістік шығынды тарату ставкасы негізінде өнімнің белгілі түріне есептеулер жүргізіледі.

Тура шығынның бірлігі:

Негізгі шикізат пен материалдар -400теңге

Негізгі өндіріс жұмысшылардың еңбекақы -800теңге

Онда өнімге үстеме шығындарды тарату:

Негізгі өндіріс жұмысшылардың еңбекақысын * жұмыс ставкасына = 800*0, 9812=785теңге

Осыдан, бірлік А өнімнің (тура және үстеме шығын соммасы) өндірістік өзіндік құны құралады: 400+800+785=1985теңге

Мысалда қарапайым бір сатылы тарату қарастырылған.

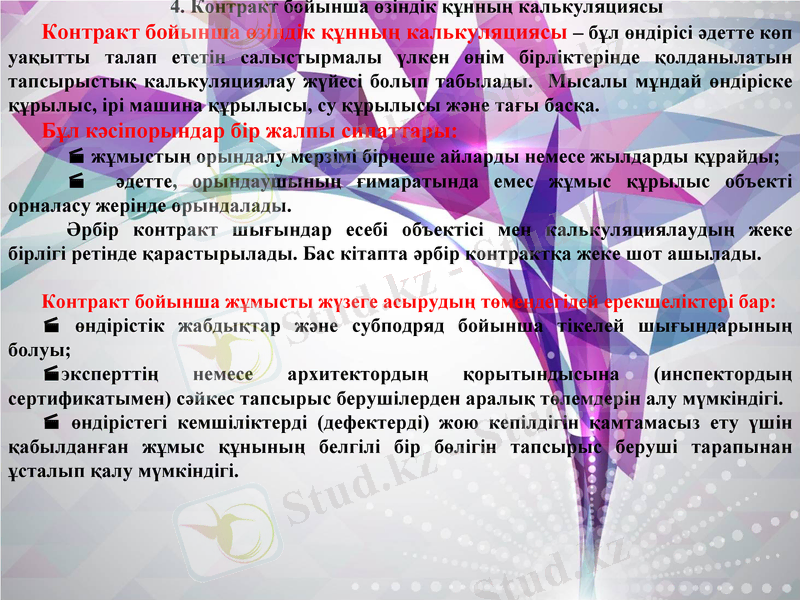

4. Контракт бойынша өзiндiк құнның калькуляциясы

Контракт бойынша өзiндiк құнның калькуляциясы - бұл өндiрiсi әдетте көп уақытты талап ететiн салыстырмалы үлкен өнiм бiрлiктерiнде қолданылатын тапсырыстық калькуляциялау жүйесi болып табылады. Мысалы мұндай өндiрiске құрылыс, iрi машина құрылысы, су құрылысы және тағы басқа.

Бұл кәсiпорындар бiр жалпы сипаттары:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz